文 | 快刀財經 朱末

粉的藍的綠的黃的,五顏六色多種多樣......在年輕人之間,掀起了一股新的“集郵”風潮。

請注意,集的可不是真郵票,而是各大品牌不同功效的“次拋”精華。就在剛剛過去的“雙十一”,“次拋”成了美妝領域最大的贏家,潤百顏、薇諾娜、聽妍、綻美婭、敷爾佳、可麗金等國貨品牌,全都把次拋精華當成了“時尚單品”,幾十幾百支地賣。

因為次拋太火爆,在天貓雙十一“修護精華熱賣榜”奪得冠軍的可復美,甚至采取了一種更硬核的售賣方式——不是論“盒”,不是論“箱”,而是論“桶”賣次拋,售價699元、100支/桶的重組膠原蛋白次拋精華,在預售當天,3分鐘內預定量超50萬件。

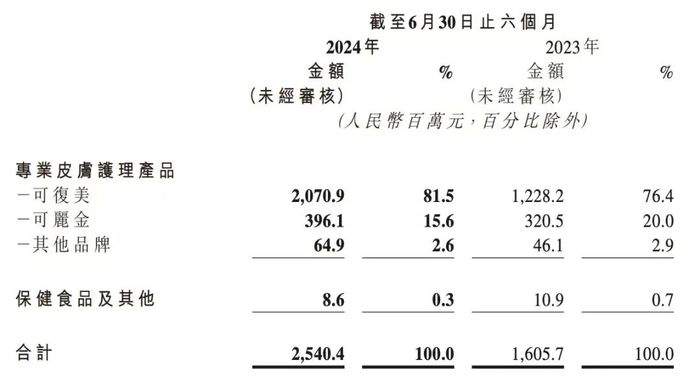

次拋對可復美的拉動作用有多大,從巨子生物的財報就能看出來。今年上半年,巨子生物銷售額同比增長了58.2%到25.4億元,增速在本土美妝TOP 10企業中僅次于韓束所屬的上美股份,38.62%的凈利率更是穩居本土美妝頭名。

還記得前幾年的雙11,品牌們的主推產品還是瓶裝精華,小黑瓶小白瓶小金瓶打得火熱,如今,次拋精華已取而代之,成為能否打造出專業護膚品的“標準線”。

在小紅書上,“次拋精華”詞條擁有超19萬篇筆記,其在抖音上的播放量超過20億次;另據魔鏡洞察數據顯示,過去一年(2023年10月-2024年9月),全網(包括淘天、京東、抖音)次拋精華銷售額達到84.3億元,三大平臺商品均價在150-230元/盒,價格持續走高。

次拋也從最開始的與玻尿酸強關聯,發展到修護、抗皺、抗氧化、抗衰老,萬物皆可次拋。那么問題來了,曾經對“小樣”諱莫如深的消費者們,為何轉頭就愛上mini一支的“次拋”?

01 百家爭鳴扎堆入局,次拋如何火起來的?

“次拋”產品,顧名思義,就是“一次一拋”的精華液。

次拋最初源于醫藥行業,憑借著無菌罐裝技術和一次性使用的設計,被廣泛應用于眼藥水等領域。次拋真正被引用到國內美妝行業,是在2014年,華熙生物旗下的“潤百顏”備案了首款次拋產品,并在2018年推出玻尿酸次拋精華,將次拋概念帶到了公眾視野中。

好似一個分水嶺,公開數據顯示,2018年以前,國內次拋產品的年備案數量均沒上過100個,但2018年后,次拋備案數量成倍增長。目前,國家藥監局化妝品APP中關于“次拋”的備案數量,已經有近6000條。

事實上,在次拋之前,消費者心中的上個寵兒是“安瓶”。2016年開始,安瓶類化妝品受到國內消費者關注,然而,雖然消費者對安瓶化妝品的認知更成熟,但由于大部分安瓶類產品都是玻璃瓶包裝,不僅對儲存、運輸等條件要求極高,且玻璃瓶易劃傷手指、玻璃碎屑易掉入等,讓安瓶的口碑每況愈下。

在此背景下,次拋類化妝品得以靠著塑料包材輕便、安全的優勢,迅速后來居上。2021年,丸美推出“小金針”次拋精華,應用了丸美核心原料重組雙膠原蛋白;同年,巨子生物旗下專注修護肌膚問題的護理品牌“可復美”推出大爆款“可復美膠原棒”次拋,以“重組膠原蛋白”為賣點;次年,巨子生物旗下另一品牌“可麗金”推出彈潤嘭嘭次拋精華,同樣人氣頗高。

此外,珀萊雅、歐詩漫、敷爾佳、薇諾娜、相宜本草等品牌也都紛紛入局,推出次拋產品。發展到后來,連春日來信、達膚妍、璦爾博士、谷雨、凌博士、皮寶、一期一會等新銳品牌也都忙著布局占位,次拋成了品牌“必爭之地”。

對于消費者來說,次拋之所以能成為“心頭好”,在于它處處都踩在了需求上。一來,得益于BFS生產工藝上的無菌高標準,次拋精華從灌裝到封裝,整個工序通常在12~14秒之內,確保在無菌條件下一氣呵成,能做到低甚至無防腐劑的同時,還可以充分鎖鮮,最大程度地保證成分的活性,又對皮膚溫和無刺激,這對敏肌人群來說,實在太過“友好”。

二來,相對于傳統精華來說,次拋除了使用起來更干凈衛生以外,還能更精準地控制用量,不會不小心倒太多或擠太少,給人一種專業護膚的姿態。

并且,次拋的取用極為方便,幾乎沒有使用場景限制,塑料軟管不怕摔不怕磕,由輕便又不占空間,出差/旅游不用帶一堆瓶瓶罐罐,省心省事。

最重要的是,買“次拋”的試錯成本和代價更低,使用過后如即便覺得不適合,也能夠很迅速地在二手平臺出掉,畢竟都是單支裝,剩下的依舊能打上全新標簽。

從消費者的角度來說,“次拋”的出現,確實給護膚帶來了實質性的改變,但從品牌的角度來說,可不僅僅是為消費者解決痛點那么簡單,品牌之所以如此熱衷出次拋,更多的原因當然是“有利可圖”。

02 層出不窮的次拋產品,背后全是“算盤經”

各大品牌扎堆做次拋的背后,早已把“利潤”算得明明白白。

首先,就成本角度而言,裝次拋的塑料殼子成本肯定低于裝精華玻璃瓶,次拋的“吹灌封”一體成型工藝,又大大減少了產品的供應鏈環境,生產周期相應縮短后,周轉率就起來了,能夠滿足電商快速爆單的需求。

其次,有了次拋這種絕佳的載體,過去那些不能見光、不能碰氧、容易失活的嬌貴護膚成分終于有了用武之地,在功效護膚盛行的當下,這意味著可以不斷拓寬、細分次拋產品的邊界,有各種各樣的可能,這正是品牌喜聞樂見的。

次拋精華最早僅與玻尿酸、保濕品類產品高度關聯,但目前已向修護、抗皺、抗氧化等諸多功效延展,越來越多元。比如夸迪藍次拋通過專利藍銅勝肽主打緊致抗皺,懸油次拋則以油養膚根源修護;歐詩漫安心小白管則以珍白因等成分打造敏肌的美白公式;NACO祛痘次拋精華主打以進口層孔菌祛痘。

再者,別看次拋小小一支,提升客單價的“鈔能力”可不容小覷。只要留意下就能發現,次拋幾乎都是以“囤貨裝”的組合方式進行售賣,一盒一盒,一排一排地起賣。

幾十幾百支起賣的次拋看似量很多很劃算,其實單ml價格一點都不比瓶裝精華便宜。以這次雙十李佳琦直播間的產品價格為基準,潤百顏1.3ml*130支賣568元,單ml價格為3.36元;同頻1.6ml*100支賣599元,單ml價格為3.74元;可復美1.5ml*100支賣699元,單ml價格為4.66元。

不妨對比下瓶裝的國貨精華產品,OLAY小白瓶200ml賣499元,單ml價格為2.5元;珀萊雅源力110ml賣319元,單ml價格為2.9元;薇諾娜特護精華82.5ml賣259元,單ml價格為3.14;珀萊雅雙抗100ml賣319元,單ml價格為3.19元。結果一目了然,但因為到手的數目實在“客觀”,消費者們很容易被這種“障眼法”迷惑。

商家們也清楚這點,為了增加價值感,“心機”的品牌們在賣次拋的同時,還會搭上一大堆的贈品,滿滿當當的贈品,光排列在商品主圖都能占據“半壁江山”。

但冷靜下來就能發現“貓膩”,根本不是品牌“真大方”。這些贈品近乎雞肋,都是平時少有人問津的洗面奶、基礎水乳套,或者普通補水面膜罷了,實在是沒什么科技含量在里頭,可能存在的使命就是為了“湊單”,現在正好成為次拋產品的“陪嫁”,順帶還能清空波庫存。

羊毛出在羊身上,承擔了“所有”的,還是消費者本人。不斷買不斷扔,接著買接著扔,眼看品牌的銷售額屢創新高,自己的錢包越來越癟,用空幾百上千支次拋的消費者,終于后知后覺地品出了“不對勁”。

03 噱頭大于實際用途,次拋是智商稅嗎?

“人紅是非多”,關于次拋的爭議聲漸漸多了起來。

對于次拋的質疑,首當其沖的是“過度包裝”。隨著次拋狂襲護膚圈,各種“次拋精華”層出不窮,從玻尿酸到原型VC/視黃醇,甚至現在連面油都做成了次拋包裝,這種“萬物皆次拋”的風氣下,有種為次拋而次拋的“硬凹感”。

畢竟不是所有的功效成分都脆弱,而那些特別嬌氣的成分,外包裝就算保護的了一時,也無法保護一世(上臉之后同樣面臨“易失活”),最終效果仍容易打折扣。比如“嬌氣精”勝肽,它的“不穩定”在于上臉后會被皮膚中的酶分解,無法進入深層靶點,所以品牌真正需要做的,是保證勝肽在涂到皮膚后可以穩定進入深層與受體結合,而非簡單的“次拋”包裝。

并且,對光、熱、氧等外界刺激都很穩定的新型功效成分也有很多,如煙酰胺、泛醇B5、VC-IP、二裂酵母發酵物溶胞產物、油橄欖葉提取物、壬二酸等等。大部分成分并不需要做成次拋形態,過度做成次拋包裝,其成本反而超過了料體本身,這部分的額外成本,最終還是會被轉移到了消費者身上,品牌方們終會有“搬起石頭砸了腳”的一天。

從使用角度來說,次拋也沒有想象中那么“完美”。有些粘稠的精華液變身次拋后,會出現倒不出來或者掛壁的情況,帶來的損耗非常大。次拋的劑量也并沒有那么精準,消費者通常無法一次全部用完,但不少次拋的蓋子旋開之后就不能緊密合上,縫隙處也不排除有滋生細菌、氧化、土塵掉落進去的風險,衛生程度也就難以保證。

而對于健康皮膚、正常皮膚來說,并不需要次拋這種醫用級的【無菌】工藝。皮膚不是篩子,它最大的作用就是防御,而非吸收,一般來說,只要符合相關法規對產品菌群的標準,且防腐劑種類/濃度在合規范圍內,都不會對正常皮膚造成負面影響,大可不必為了“次拋”這種包裝形式,花上多幾倍的錢。

當一個賽道呈現扎堆入局的情況時,同質化是不可避免的現象,畢竟有效成分、功效翻來覆去也就那種,有科研實力的巨頭就那么幾個,技術趕不上出新的品牌們,轉而“卷”起了外型——燈罩型、軟管型、膠囊型、卡片型、雙倉型,漸漸變成了“噱頭大于實際用途”。

且相較于瓶裝精華來說,用塑料軟管包裝的次拋,即用即拋的一次性屬性,也與綠色環保的國際趨勢背道而馳,雖然有不少品牌啟動了回收計劃,但依然是治標不治本。

不可否認,次拋的出現,確實給消費者帶來了便捷的使用感和更好的護膚體驗。但是,同樣的精華液,同樣的劑量,放棄相對便宜、環保的玻璃瓶,換上幾十上百支的次拋,到底值不值?

這就智者見智了。

參考資料:

1.瀝金《50萬桶次拋秒售罄,雙11最先賣光的為啥是次拋?》

2.C2CC新傳媒《百億次拋賽道!這些品牌正在瘋狂掘金》

3.i美妝頭條《年銷近百億,次拋賽道國貨贏了》