界面新聞記者 | 張藝

第三季度單季扭虧的深天馬A(000050.SZ)近期頻繁接受機構調研。

11月28日早間,深天馬A發布本月以來,也是三季報披露以來的第十份調研活動公告。據公告,深天馬A人士表示,外延并購也是公司發展的途徑之一,根據公司發展需要考慮適時投資顯示主業、關鍵資源。

深天馬A股價當日微跌0.11%,收于8.73元/股,最新市值215億元。股價年內跌幅約18%。

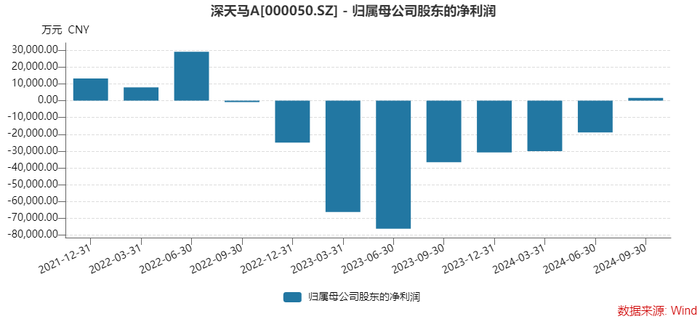

深天馬A是一家從事中小尺寸顯示業務的公司,主要領域包括手機顯示和車載顯示。近兩年,公司業績深陷虧損。2023年公司巨虧20.98億元,2024年前三季度,公司再度虧損4.73億元。

趨勢有所好轉。在連續虧損了八個季度后,今年第三季度深天馬A單季凈利潤盈利,實現歸母凈利潤1,677.37萬元。不過,扣非歸母凈利潤依然不樂觀,連續第十二個季度扣非歸母凈利潤虧損,虧損2.73億元,較前幾個季度虧損金額稍有收窄。

三季度利潤改善后,投資者更關注其業績修復的持續性。業績扭虧的原因有二,均與主營業務有關。

手機顯示業務方面,深天馬A人士在投資者交流時解釋稱,今年前三季度,其中對利潤影響較大的柔性AMOLED智能手機顯示業務,利潤環比改善幅度較好,TM17柔性AMOLED手機顯示業務在第三季度實現單季毛利為正。

車載顯示業務方面,公司的規模發展和價值提升帶動了車載顯示業務利潤規模的進一步擴大等,均帶動了公司毛利率環比的持續改善。

在此基礎上,深天馬A第三季度單季實現歸屬于上市公司股東的凈利潤扭虧,環比改善約2億元。

深天馬A提出的“2+1+N”發展戰略,其中的“2”便是手機顯示、車載顯示,“1”為快速增長的IT顯示。

營收構成方面,今年前三季度,深天馬A車載顯示業務營收占比約35%,同比增長超40%;手機顯示業務中,TM17柔性AMOLED手機顯示業務營收占比超兩成,同比增長超25%。

在手機等消費電子領域疲軟之時,深天馬A希望通過兩大業務占比的此消彼長調整結構來改善盈利能力,同時對車載業務寄予了厚望。

首先,深天馬在持續降低手機業務的比重,側重點在于價格的修復。

公司稱,公司在LTPS產線上持續推進多元化產品布局,包含手機、車載、IT、工業品等,并不斷提升非手機顯示產品的比重。

今年前三季度,非手機類產品在LTPS總營收的占比超六成,帶動LTPS產線整體毛利率的提升。深天馬表示,隨著柔性OLED技術在手機顯示領域滲透率的持續提升,柔性OLED手機面板價格均價同比已有明顯修復。

其次,車載業務新產線試產,導入客戶。

據介紹,前三季度,深天馬車載顯示產品出貨量增速高于行業水平,車載業務收入同比增長超40%,其中面向國際整車廠的汽車電子業務開始進入大批量交付階段,在頭部新能源汽車客戶份額持續提升。

“今年上半年車載顯示業務繼續保持全球車規市場市占第一、儀表市場第一,同時在HUD抬頭顯示領域也躍居第一。”該人士稱。

同時,LTPS(低溫多晶硅)技術在車載顯示領域快速滲透,深天馬的LTPS車載顯示收入同比增長超250%。

在兩條LTPS產線資源外,深天馬還為車載顯示業務引入第8.6代線(TM19)和新型顯示模組產線(TM20)等產能。

新產線進展方面,據介紹,TM19和TM20產線目前均已進入試產試制階段,正推進產品開發和客戶導入,將根據客戶項目進度推進量產。

“TM19和TM20已有多類型產品同步開案中,其中TM19首款IT產品已開始進入量產階段,TM20的車載模組產品已實現向客戶交付,IT模組產品已開始進入量產階段,將穩步推進產能釋放與爬坡。”深天馬人士指出。

近期比亞迪要求供應商降價10%一事揭開了新能源汽車價格戰的冰山一角。深天馬車載業務能否在明年更為激烈的價格戰中保留利潤并修復業績,還有待觀察。

深天馬人士也提到,車市客觀面臨市場競爭激烈、價格挑戰等的壓力,會對上游供應鏈有一定傳導。

可見,明年的日子也并不好過。

為提振業績,深天馬已有求變的意圖。最新的投資者交流紀要中,公司提到,外延并購也是公司發展的途徑之一,將根據公司發展需要考慮適時投資顯示主業、關鍵資源。