文|零售商業財經 金諾

編輯|RBF內容組

晨光股份(SH:603899)最新發布的2024年第三季度財報顯示,公司前三季度共實現營收171.14億元,較去年同期同比增長7.91%,實現歸母凈利潤10.22億元,同比下降6.63%。

分季度來看,在2024年第三季度晨光股份的營收為60.63億元,同比增幅為2.78%;歸母凈利潤3.89億元,同比下降20.62%。

圖源:晨光股份2024年第三季度報告

“增收不增利”似乎成了晨光如今的主旋律。

尤其是第三季度,在營收僅微增不到3%的情況下,凈利潤卻同比驟降超20%。

可見,晨光股份正在陷入營收增速低迷,盈利能力不斷下降的泥沼之中,而同樣陷入泥沼的還有晨光自身的股價。

這支曾經被譽為“文具茅”的股票,自2015年上市后股價一路上揚,甚至在2021年來到100.27元/股的歷史最高值,六年不到股價翻了接近14倍,市值突破900億元。

而如今,截至11月27日收盤,晨光的最新股價僅為34.40元/股,市值317.80億元,縮水至最高點的三成左右。

作為國內文具品牌的龍頭企業,晨光股份目前市占率雖仍高出一截,但也肩負著市場以及投資人的更高期待。

然而近年來無論是學習還是工作場所,數智化、無紙化等原因不僅讓文具業市場需求縮小,也讓晨光這個傳統文具品牌面臨嚴峻的考驗,其所交出的成績答卷,顯然也并未讓資本市場滿意。

01 增收不增利,連年走低的毛利率

當我們回顧晨光股份以往的凈利潤和經營凈額時,晨光“文具茅”風光不再的答案便昭然若揭。

數據來源:晨光股份歷年財報

此處的經營凈額即經營收入扣除各項成本、費用以及稅金后的凈額,即營業利潤;而凈利潤與之不同的則是增添了經營活動之外的其他凈利潤來源。

因此,這兩項業績指標能夠充分反映一家企業在經營業務上以及公司綜合運營兩方面的盈利能力水平,而晨光股份的這兩項盈利指標的走勢起伏恰恰與其股價的走勢不謀而合。

值得注意的是,晨光在2021年凈利潤與股價雙攀高峰后,便開始一路下滑。

在大多數消費者的心目中,文具行業長久以來都被認為是一個門檻低、利潤低且產品同質化嚴重的傳統行業。

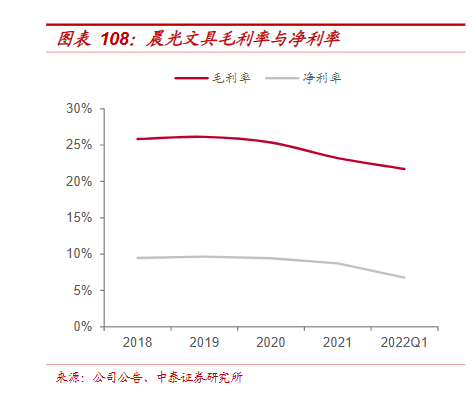

圖源:中泰證券研究所

雖然晨光文具用20多年的時間試圖改變這一看法,讓旗下產品向著中高端的方向發展,但最后的結果是,其無法被量化的高端品牌形象未得到市場的廣泛認可,實打實的盈利數據也沒有達到市場預期。這些無疑反向加深了外界對文具行業利潤微薄的固有認知。

畢竟連文具頭部企業都在打破文具盈利難這件事上折戟沉沙,市場和投資人們對晨光的信心遭到動搖,股價一跌再跌也屬意料之中。

圖源:雪球網

當我們細究晨光財報中的業務分類,刨除掉其他產品,其主營業務主要包括書寫工具、學生文具、辦公文具和辦公直銷四大類。

圖源:晨光股份2024年第三季度報告

報告中為本年初截至三季度末尾的業務分產品表現,其中,“學生文具”是晨光文具最開始起家的主營業務,其以27.57億元的數據表現貢獻了16%的營收,更是在三大工具產品中占比最高。

然而就是這樣一個核心業務,營收增速卻幾乎停滯,僅微增了0.5%。

書寫工具和辦公文具的營收增速雖顯著高于學生文具,然而水漲船高的營業成本導致毛利率同比下降,學生文具和辦公文具的毛利率分別降幅0.85%、0.51%,僅有書寫工具在毛利率方面實現了0.9%的增幅。

剩下的辦公直銷業務成為了目前晨光營收的大頭,以91.57億元占據了營收的接近六成,也是其營收增長的主要動力,營收同比增幅為四個產品中最高達到了10.07%。

雖然“辦公直銷”扛起營收大旗,但毛利率卻是所有業務中最低,實際毛利率僅為7.12%,并且毛利率再度呈現了-0.46%的同比降幅。

傳統的老牌業務陷入增收泥沼,作為營收最大來源的辦公直銷業務卻利潤空間極低,這直接影響了晨光股份整體的盈利水平,于是便陷入了近年來增收不增利的怪圈。

02 不只靠“賣筆”賺錢

在大眾眼中主要賣文具的品牌,其財報中的營業大頭卻是辦公直銷業務,這著實令人意外。

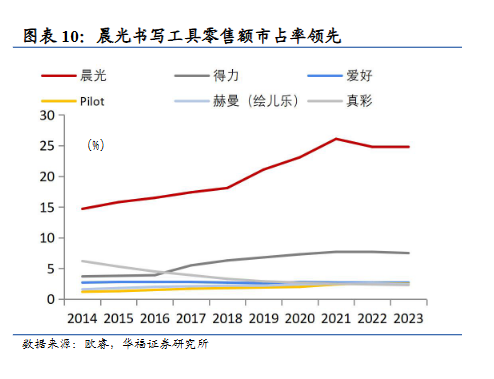

圖源:華福證券研報

事實上,辦公直銷業務直至2019年才首次出現在晨光財報中。可正是這晚來的“第二增長曲線”讓其在短時間內營收爆發,僅僅幾年便超過了此前深耕20余年的主營業務。

究竟是“曲線”太強悍,還是主線陷入頹靡之境?

可以這么說,晨光絕非大眾眼中簡單的靠“賣筆”賺錢的文具品牌,而是一家靠獨特商業模式與供應鏈賺錢的企業。

1999年7月,晨光創始人陳湖雄與雙胞胎兄弟陳湖文和姐姐,共同攜手創業。他們在奉賢租下的6畝土地之上建立了文具廠,此場正是之后晨光的前身。

此前的陳湖雄一直從事銷售工作,瞄準的是將韓國與臺灣等地進口文具批發給國內書店的市場,以此賺取不小的差價盈利。

從事銷售的10年間,他憑借著出色的業績一直蟬聯銷冠,一步步成為全國總代理,并迅速積累幾十萬的財富,為其后來創業奠定了資金基礎。

好事多磨,陳湖雄所代理的文具廠因市場沖擊而陷入危機,這反倒成了陳湖雄拉上兄弟姐妹創業的契機點。

令人好奇的是,當時晨光入場時機并不算早,并且陳氏兄弟光有銷售經驗,缺乏實際制造文具的經驗,為何能在短時間內迅速崛起?

這與陳湖雄豐富的銷售經驗和銷售戰略離不開關系。

在高度依賴線下銷售渠道的20多年前,傳統從零開始自建零售終端顯然過于沉重,而讓晨光文具能夠輕裝上陣實現“彎道超車”的秘訣就是獨特的加盟體系。

晨光的策略便是“啃”下一些店主自營的普通文具店,尤其是附近周圍的小文具店,通過免費提供印有晨光LOGO的招牌與貨架,并傳授零售與陳列經驗等一系列操作讓店主自愿帶店轉型成“晨光樣板店”。

這一舉措在短時間內迅速擴大了晨光的銷售覆蓋面,然而晨光的銷售體系也絕非僅限于此。

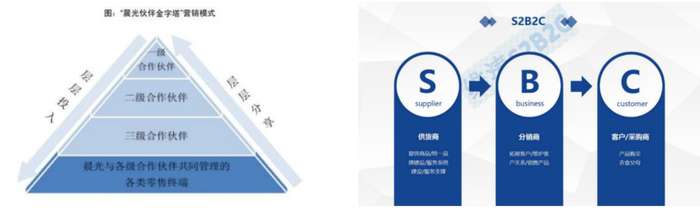

2008年,晨光構建了“晨光伙伴金字塔”營銷架構,通過分銷體系和高額補貼優惠吸引著大量代理商進駐以及門店加盟。

圖源:晨光股份招股書

“晨光文具樣板店”僅用五年時間快速發展到了約五萬家的驚人規模,晨光文具再次針對部門和優秀門店進行統一升級改造,蛻變為“晨光高級樣本店”。

這套S2B2C的商業模式,讓晨光牢牢地將供應商、商家和消費者的利益緊緊捆綁到了一起,實現三方共贏。

值得一提的是,晨光不僅穩賺文具產品的銷售收入,還通過自身的供應鏈服務和管理費用增加收入。

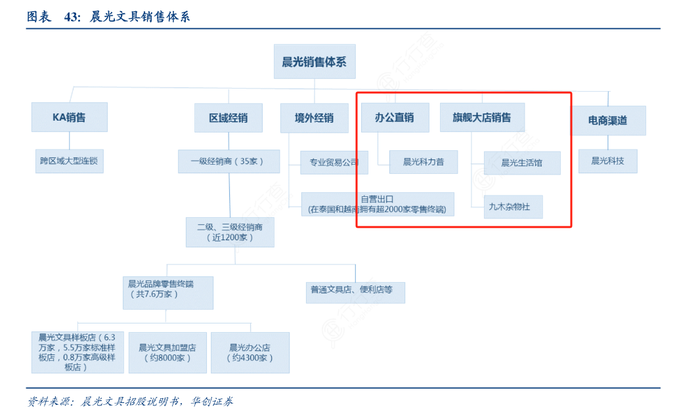

圖源:華創證券研報

晨光股份將自身的營收結構描述為“一體兩翼”,“一體”是公司傳統的文具業務,而“兩翼”則是旗艦零售大店業務(晨光生活館和九牧雜物社)和辦公直銷(晨光科力普)業務。

圖源:晨光股份2024年第三季度報告

這“兩翼”均是晨光在傳統業務之后不斷探索的新方向,然而縱使這兩者都表現了可喜的營收增長趨勢,但不斷下滑的毛利率也揭示了其根本難以盈利的現實。

主營的“一體”飛不快,新增的“兩翼”盈利難,這正是晨光目前身處困境的最主要原因。

03 紅利消退,融不進的“高端圈”

“兩翼”之中辦公直銷業務的盈利難,并非難在成本控制上,而是難在根本性的商業結構上。

晨光科力普的業務本質其實就是針對大客戶的集中采購、定向銷售,主要為政府、事業單位和央國企等規模性企業提供高性價比的采購服務。

由于服務的賣點就在于高性價比,并且集中且大額的采購量使得采購價格一壓再壓,最終呈現的結果就是一降再降的毛利率。

圖源:晨光股份2023年財報

2023年晨光科力普做到了超133億元的營收,卻僅僅創造了4億元的凈利潤,凈利潤率低至3%,明顯低于傳統文具銷售利潤率一大截。

此外,由于晨光科力普面向的是B端大客戶,與C端相比的超長賬期疊加飛升的營收,使得晨光股份在應收賬款所面對的壓力也在不斷攀升。

根據財報數據披露,7年的時間里晨光股份的應收賬款數據從2016年的1.65億元飆升至2023年的35.87億元,增長接近22倍。

同樣激增的還有應收賬款周轉天數與資產負債率,前者從2018年不到27天飆升至2023年超50天,后者則是從38.41%增長至45.47%。

營收大、利潤低,還面臨高賬期的風險,說白了,這就是一個典型“贏了面子,丟了里子”的業務。

圖源:同花順

然而,這還不是晨光股份目前面臨的最大風險。

晨光的主營業務正在迎接前所未有的行業沖擊,書寫工具以及文具大部分高度依賴教育人口,即大部分不超過24歲的學生群體。此外,近幾年實行的“雙減”政策和“中考分流”等政策,更是讓晨光所針對的學生市場雪上加霜。

自身盈利難、需求客群萎縮、未來增長受限,這也正是傳統主營業務在這些年來難有實際增長的本質源頭。

此外,瞄準辦公群體的辦公直銷業務也未能幸免于難。

互聯網的高速發展掀起了轟轟烈烈的“無紙化辦公”風潮,以及近年來就業環境導致辦公市場不景氣,無疑給晨光旗下的對公文具直銷造成巨大沖擊。

這也從側面也解釋了為何晨光科力普的毛利率持續下降,不斷收縮的企業數量讓B端大企業面對不再剛需的文具采購上擁有更多話語權,進一步壓低采購價,致使晨光在該業務上的盈利空間不斷被壓縮。

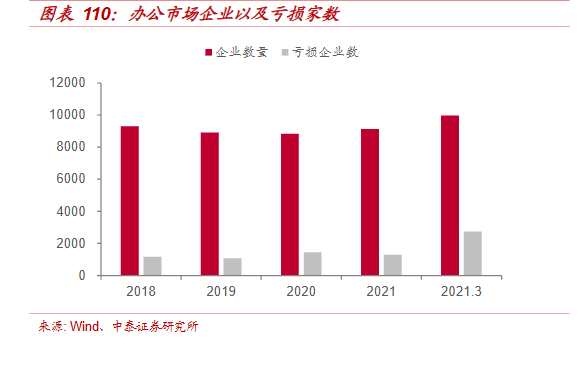

圖源:中泰證券研究所

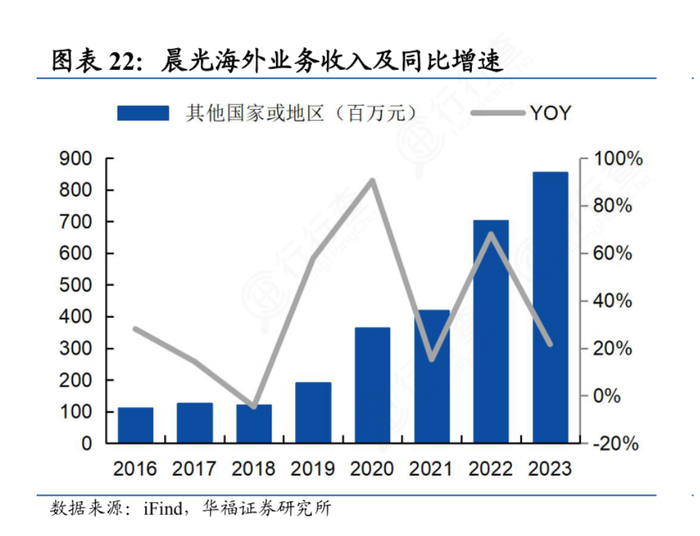

面對雙重沖擊,晨光對此的解法是將目光瞄準海外,但其所主攻的市場也并非發達國家市場,主要是東南亞以及非洲等地區。

圖源:華福證券研究所

雖然海外業務的營收增速明顯,但營收占比極低,從規模上看短期內難以有形成“第三增長曲線”的可能。

值得注意的是,海外市場的地域選擇也從側面反映了晨光股份對于自身產品的定位。

雖然從創立之初便打著讓國內文具品牌高端化的旗幟,然而實際上市場和消費者對此并不買賬。

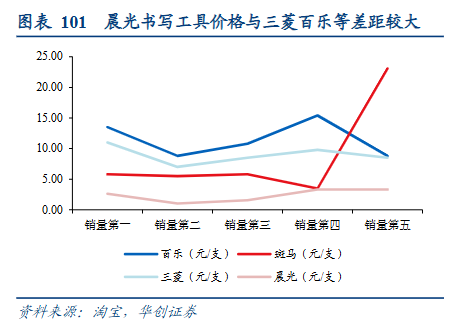

光從亞洲區域來看,目前的高端市場被“百樂”“三菱”等日本品牌牢牢占據,因此晨光對于進軍日韓等地的海外市場毫無勝算,所強調的均是消費水平較低的東南亞、非洲等地。

從數據上來看,晨光書寫工具的價格在這些品牌中墊底,與第一名的百樂甚至有著接近三倍的差距。

圖源:華創證券研報

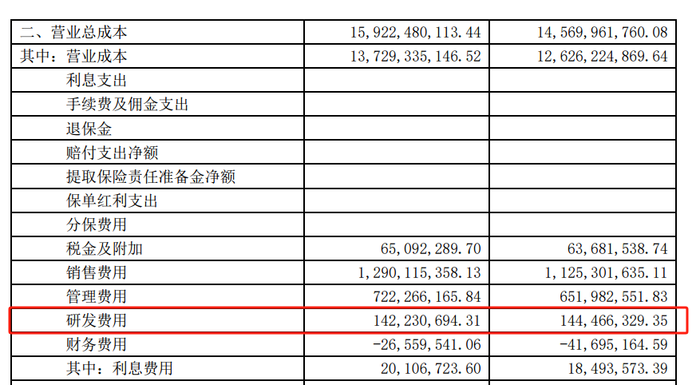

與高端化不順的現狀對應的則是晨光在產品研發上的低投入。

根據最新財報,2024前三季度的研發費用為1.42億元,而當期營收為171.14億元,研發費用與營收占比僅為0.8%。

圖源:晨光股份2024年第三季度報告

當我們回顧晨光從創立到成為文具頭部企業的高速發展史,其所依賴的也并非產品力等核心壁壘,而是基于它成功的營銷模式和推廣手段。

始終融不進的高端圈子也是晨光難以提高自身盈利水平的癥結所在。

隨著國內文具市場的逐漸飽和,疊加人口紅利褪去的客觀因素,一直嘗試高端化卻無果的晨光若一直遵循此前的傳統邏輯,那將對盈利空間不斷壓縮、市場份額被后來者蠶食等后果無可奈何、喪失還手之力,直至“文具茅”的光環徹底褪去。