文 | 野馬財經 劉欽文

編輯 | 高 巖

淘寶、京東、拼多多、抖音、快手、小紅書等,越來越多的平臺開啟了電商之路。一個電商商家想要多平臺鋪開店鋪,則要登錄不同系統,管理大量的SKU和訂單。

SaaS,則可以同步及統籌協調所有店鋪、訂單、產品、庫存,管理各平臺的運營或財務數據。因此,對于活躍在各大電商平臺上的商家來說,SaaS是一個不可或缺的工具。

占據國內23.2%的市場份額,號稱“國內最大的電商SaaS ERP提供商”的聚水潭集團股份有限公司(下稱“聚水潭”),于近日向港交所遞交《招股書》。 電商背后的這門生意也吸引了不少投資機構,包括高盛、紅杉、中金長三角科創基金、藍湖資本、阿米巴資本等都是聚水潭的投資方。但如今這些資方卻面臨退出困難,此前,聚水潭就在2023年6月和今年3月沖刺港股IPO,但均未成功。屢戰屢敗IPO背后,聚水潭面臨的對賭壓力已經壓頂。

三年半虧損13億,毛利率升至62.3%

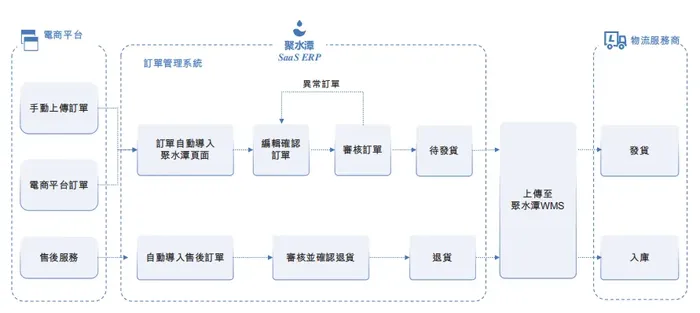

聚水潭主要產品為電商SaaS ERP產品。就是為不同類型及規模的客戶,提供一套統一且直觀的業務監控、運營及管理工具,并賦能其做出數據驅動的智能決策。《招股書》顯示,2023年雙十一期間,其處理了約14億份訂單。

一旦買家在商家的網店下單,電商平臺便會生成訂單,并自動加載至ERP產品。結合系統自動審核及人工干預審核,商家可在不同的電商平臺上審核及管理來自其網店的訂單。一旦訂單被審核及處理,即可交付予買家。ERP產品與物流服務提供商連接,商家可輕松安排送貨。

圖源:《招股書》

《招股書》顯示,聚水潭的ERP產品標價為,每家店鋪每年5888元,客戶涵蓋服裝鞋袋、家居用品、食品飲料等領域。2021年-2023年,ERP產品產生的收入分別為人民幣3.74億元、4.57億元及6億元,分別占同年總收入的86.2%、87.4%及86.1%。

除此以外,聚水潭還為其他公司的產品提供營銷服務、出售配套設備等。2021年-2023年,聚水潭的整體營收也持續增長,分別為4.33億元、5.23億元、7億元,年復合增長率為26.83%。 2024上半年為4.21億元。

不過,聚水潭目前仍未實現盈利,2021年-2023年、2024上半年,凈虧損分別約為2.54億元、5.07億元、4.9億元,0.6億元,三年半虧損13.12億元。

聚水潭的虧損之所以居高不下,與其在營銷上的高投入不無關系。《招股書》顯示,2021年至2023年,聚水潭銷售及營銷開支分別為2.35億元、3.14億元、3.44億元,占營收的比重分別約為54%及60%、49%。

雖然仍然“燒錢”虧損,但聚水潭的盈利能力正在不斷提高。

《招股書》顯示,2021年-2023年聚水潭的毛利率提升明顯,分別為50.5%、52.3%及62.3%。

“隨著我們業務規模的擴大,更多的現有客戶占我們總收入的比例越來越大,我們預計未來我們的整體毛利率將會提高。”聚水潭表示。

三闖港交所,對賭大限來臨

事實上,像聚水潭一樣仍處于虧損狀態的SaaS企業十分常見,做SaaS服務有多“燒錢”?《招股書》提到,

國內外SaaS盈利前一般要虧損15年。聚水潭成立于2014年,至今剛好十年。

不過,聚水潭也是SaaS行業的頭部。《招股書》中,聚水潭提及公司是中國最大的電商SaaS ERP提供商,占據23.2%的市場份額。同時,按2023年收入計,聚水潭也是中國第三大電商SaaS提供商,占市場份額的5.7%。

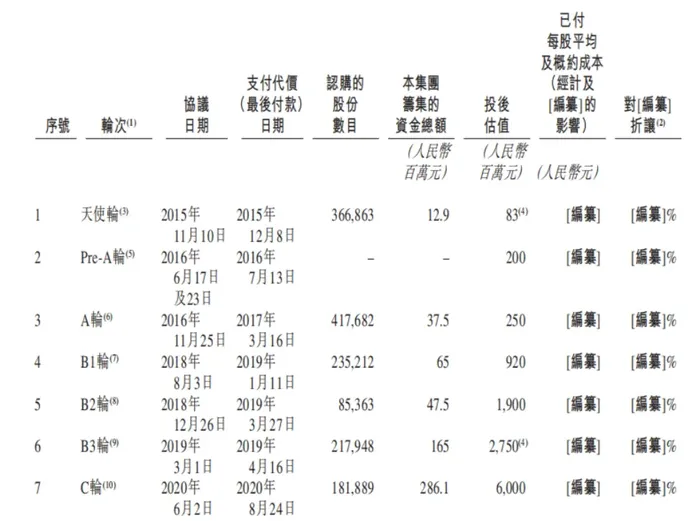

受益于SaaS賽道的火熱,以及聚水潭的市場地位。過去的10年時間里,聚水潭受到眾多知名投資機構的青睞。《招股書》顯示,自2015年至2020年,聚水潭累計獲得6輪融資,金額共計約14.7億元。投資方包括高盛、紅杉、中金長三角科創基金、藍湖資本、阿米巴資本等。

2015年11月,上海阿米巴佰暉、陳昊輝及吳宵光對聚水潭進行天使輪融資,投資后估值為8300萬元;2020年6月,聚水潭完成由高盛、中金共贏基金和藍湖資本投資的C輪融資,融資金額1億美元。此次融資后,聚水潭的估值達到60億元。

也就是說,5年時間,聚水潭的估值漲了71.29倍。

圖源:《招股書》

目前,在股權結構上,創始人駱海東直接持股為21.4%,賀興建持股為12.74%;機構方面阿米巴創投持股10.86%、紅杉智盛持股7.5%、高盛持股5.83%、藍湖資本持股3.14%、上海藍湖持股2.5%、中金資本持股2.47%。

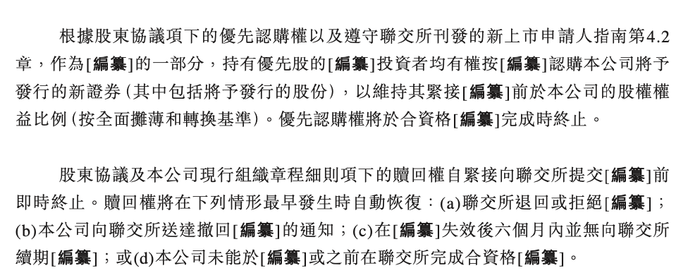

值得注意的是,投資者們還與聚水潭簽訂了對賭協議。2023年2月,聚水潭與每一輪的股東簽訂協議,協議 規定了優先認購權、共同銷售權、反攤薄權、股份回購權及清算權等股東權利。

如聯交所退回或拒絕IPO申請、聚水潭向聯交所送達撤回IPO的通知、IPO失效后六個月內并無向聯交所續期、或未能于指定日期之前在聯交所完成上市。則投資者們的贖回權自動恢復。

圖源:《招股書》

《招股書》中對于最后上市日期做了保密,不過據三車控股集團創始人劉曠表示,該日期為2025年6月2日,若未能在這之前上市,就需要履行回購條款。

《招股書》顯示,截止2024年6月30日,聚水潭的可轉換可贖回優先股為31.44億元。

2021年-2023年,聚水潭負債凈額分別為10.33億元、15.13億元和36.73億元,流動資產凈值分別為1.34億元、-2.27億元和-1.42億元,資產負債率分別為170.24%、203.74%和310.07%。

圖源:wind

聚水潭表示,負債凈額的增加主要是由于確認對投資者的金融負債(指若干投資者持有的附帶優先權的實繳資本)及發行可轉換可贖回優先股(將于上市后終止)。公司預期于上市完成后,資產凈值降為正數,其后對投資者的金融負債以及可轉換可贖回優先股及認股權證將從負債轉為權益。

因此,2023年6月19日、2024年3月21日、2024年11月13日,聚水潭三次向港交所遞交《招股書》。前兩次均因滿6個月未通過聆訊而失效。

創始人IPO前婚變,出海是新方向嗎?

事實上,面臨對賭壓力,也直到2023年才開始上市計劃的聚水潭背后,還有著聚水潭創始人“婚變”的原因。

聚水潭的創始人為駱海東畢業于上海大學,學的專業是理論電工專業,學歷是碩士。畢業之后先后供職于晟訊科技和嘉興麥寶等ERP公司。

2014年1月,駱海東拉上共事了15年的老同事賀興建,以及核心開發團隊,9位老同事一起創辦了聚水潭。當初為了養活公司,在開發SaaS產品的同時,駱海東還和幾個核心高管去接其它項目賺錢,直到產品上市。

2020年,當光云科技以“電商SaaS第一股 ”的身份登陸科創板時,聚水潭作為電商SaaS ERP龍頭,創始人駱海東就躊躇滿志的對媒體表示 “聚水潭有實力上市,但要到2021年上半年再去考慮IPO”。

但聚水潭的上市計劃一直拖到了2023年,這是因為在春風得意馬蹄疾的2020年底,駱海東后院失火。

企查查顯示,因離婚糾紛,駱海東所持聚水潭的全部19.65%股權被前妻凍結,這部分股權在2022年11月才解凍。離婚完成后,2023年6月19日聚水潭兩次遞表港交所。

圖源:企查查

“離婚導致擬上市公司股權不穩定,影響程度三顆星。境外上市不論在香港還是美國,一般情況下,其主要營收市場還是在國內。因此,國內公司的運營、特別是對于網絡公司運營來說,國內公司股權結構的穩定性至關重要,這些持有ICP或域名的公司的穩定性,直接影響境外上市公司可能性。當然,土豆網赴美IPO就是遇上了這個問題。”北京市中倫(上海)律師事務所合伙人賈明軍律師表示。

當年土豆網正值上市的關鍵時刻,土豆網CEO王微和妻子楊蕾鬧離婚,楊蕾以夫妻共同財產為由要求重新劃分土豆網股份,因此土豆網38%的股份遭凍結,導致土豆網錯失美股上市時機,上市之后股價不振,最終與優酷網合并。

不過,從聚水潭開啟港股上市之旅可以判斷駱海東離婚糾紛應該已經妥善解決。

此外,近些年隨著國內跨境電商在全球的興起,聚水潭也在試水跨境電商,尋求更大的市場。

“立足中國市場的同時,我們仍計劃拓展全球業務,包括抓住從事跨境電商的中國客戶帶來的其他商機,及擴大我們對海外客戶的覆蓋。”聚水潭在《招股書》中提到。

目前聚水潭跨境ERP已與速賣通、Shopee等多個跨境大平臺達成深度合作,對接全球平臺400+、對接海外倉150+、合作物流企業400+。2024年10月,還被SHEIN評為25位“出海好搭子”之一,成為2024年度SHEIN首批優質生態伙伴。

2021年4月,駱海東接受“動點科技”采訪時表示。2018年——2020年,聚水潭的跨境電商銷售額實現跨越式增長,三年內分別貢獻了100多萬、1000多萬和4000多萬的銷售額,2021年更有望突破1億元銷售額。

更具體的數據《招股書》中未有披露。

此外,聚水潭還投資了不少跨境業務的企業。2021年6月,聚水潭投資了專注于亞馬遜平臺業務的電商大數據公司數魔跨境;7月全資收購跨境電商技術服務公司珠海富潤科技有限公司;2022年5月,聚水潭對跨境電商智能客服平臺——及時語進行戰略投資。

你對SaaS企業出海有何了解?歡迎下方留言討論。