文 | 趕碳號

光伏企業(yè)過冬,八仙過海,各顯神通。由于銀價一路走高,漿料作為重要輔材,在光伏制造成本占比已經越來越高。在光伏主材全面虧現(xiàn)金的當下,輔材環(huán)節(jié)的漿料企業(yè)其實也日益承壓。但是,老玩家帝科股份的財務報表看上去卻非常健康——因為帝科已經從業(yè)務和財務角度,把一家關聯(lián)企業(yè)運用到了極致。

11月13日,帝科股份公告,再一次增加2024年與索特SOLAMET的關聯(lián)交易金額。相比去年的實際發(fā)生額,這次增加了429%!背后究竟有何玄機?負債率已經高達81.68%帝科股份,又是如何通過索特這來神奇地平衡自己的現(xiàn)金流與毛利率的呢?

索特SOLAMET在2024上海SNEC光伏展上

01 索特,與帝科如影隨形

11月13日,帝科股份公告,再一次增加2024年與索特的關聯(lián)交易金額,與去年的實際發(fā)生額增加了429%。

去年年底,帝科股份股東大會審議通過2024年與索特關聯(lián)交易金額不超過11.017億元。其中,10億元是向索特銷售原料(銀粉),1億元是向索特采購產品,170萬元是向索特出租房屋。

而在2023年,帝科股份與索特實際發(fā)生的日常關聯(lián)交易總金額為4.54億元。若按2024年預計的11.017億元關聯(lián)交易金額來計算,一年中增加了143%!

光伏越來越卷,帝科越來越承壓。在實際執(zhí)行過程中,這個額度已遠遠不夠。

于是,在今年8月份,帝科股份董事會決議又增加了2024年度與索特日常關聯(lián)交易額度7億元。

然而,最終還是不夠。

于是,在今年11月13日,帝科股份董事會又追加2024年度與索特日常關聯(lián)交易額6個億(其中4億賣原料,2億買產品)。由于增加幅度過大,該事項尚需股東大會批準。

若是這次議案能夠通過,那么帝科股份與索特之間的關聯(lián)交易金額,預計將達到24.017億元。這較上一年增加了三倍多!

那么,索特究竟是一家什么公司,值得帝科如此器重?帝科股份與索特之間,究竟做了什么樣的生意?光伏日益下行,為何兩家公司間的生意能越做越大?

這些未解之謎,趕碳號接下來抽絲剝繭,為您尋找答案。

根據公告整理 ;單位:萬元;補充說明:2022年度實際發(fā)生的日常關聯(lián)交易不含稅總金額為36,975.16萬元(其中,公司向東莞索特采購光伏導電銀漿代銷給客戶,采用凈額法核算,2022年度采購成本4,048.81萬元,代理費43.27萬元)

02 索特的尷尬,為何購買國產銀粉也需要帝科過一道手?

和帝科股份關聯(lián)交易不斷的索特,其實大有來頭。

其微信公眾號自我介紹:

“從杜邦Solamet 到索特Solamet ,全球光伏金屬化漿料的開創(chuàng)者與創(chuàng)新引領者,傳承杜邦200+年全球創(chuàng)新基因與30+年光伏金屬化輝煌創(chuàng)新歷程,面向全球碳達峰、碳中和的新時代,攜手全球客戶開啟全新發(fā)展篇章!”

索特這個品牌,也傳承于杜邦的子品牌“Solamet”。據杜邦官網介紹:

“杜邦光伏解決方案 (DPVS) 是陶氏杜邦特種產品部的一個業(yè)務部門,是太陽能行業(yè)領先的特種材料供應商。自 1975 年以來,全球已安裝的 9 億塊太陽能電池板中,超過一半都采用了杜邦材料。DPVS 產品組合包括杜邦 Solamet 光伏金屬化漿料和杜邦 Tedlar 聚氟乙烯薄膜,是行業(yè)公認的標桿,通過經過驗證的性能、可靠性、效率和最佳投資回報提供終身價值。

所以,本文簡稱的“索特”,就是以前杜邦下面的索特,包括東莞索特、浙江索特(曾用名:江蘇索特),以及浙江索特上海分公司、東莞索特上海分公司等。其中,關聯(lián)交易中兩個上海分公司只向帝科股份租賃房屋,無業(yè)務銀漿方面的業(yè)務往來。

我們將索特理解為一家特殊目的平臺公司可能更為合適,該公司成立于2020年11月27日。

(1)在2021年7月1日,江蘇索特完成了以1.9億美元對美國杜邦集團旗下的光伏銀漿事業(yè)部Solamet業(yè)務的交割,繼承了杜邦的銀漿業(yè)務。由此,帝科與索特構成同業(yè)關系。

這筆交易背后的財團包括海通并購資本、烏魯木齊TCL以及帝科股份的實際控制人史衛(wèi)利等。因此,帝科股份和索特構成關聯(lián)關系。

(2)財團剛完成收購的當月,也就是2021年7月,帝科股份就發(fā)布公告準備以12.47億元收購索特。

在洽談收購的過程中,準確地說是2021年9月開始,東莞索特通過帝科股份的集中采購渠道,開始向終端供應商采購。

最終——帝科股份對索特的收購在2022年9月終止,但是協(xié)同采購銀粉的合作模式卻一直保持下來。

那么,帝科股份向供應商集中采購銀粉,然后再轉手銷售給索特,這算不算多此一舉呢?除了做大往來資金流水、營業(yè)收入以來,還有什么其它的作用呢?

交易所也關注到此事,并就此問詢過公司。

2024年4月29日,帝科股份在問詢函回復中解釋稱:

“光伏導電銀漿的主要原材料為銀粉,在原材料成本中的占比超過95%。上游銀粉供應商比較集中,其中日本 DOWA 作為全球最大的光伏導電漿料銀粉供應商,是光伏導電漿料廠商首選的銀粉供應商;近年來也有部分國內銀粉供應商逐步實現(xiàn)技術突破,成為后起之秀。

銀粉采購的定價方式均為在銀點價格基礎上加收一定的加工費,主要銀粉供應商對加工費采取階梯式定價模式,即加工費隨著采購規(guī)模的增加而有所降低。因此,通過集中采購擴大采購規(guī)模,有利于形成規(guī)模化的采購優(yōu)勢、同時在支付條件等商務條款上也有助于提升談判地位。”

簡單概括就是:第一,核心原材料銀粉,掌握在日本 DOWA等少數(shù)企業(yè)手中;第二,集中采購能爭取到優(yōu)惠條件。

事實上,日本 DOWA長期以來都是市場中最重要的銀粉供應商;當Solamet還隸屬杜邦時,就已經與 DOWA建立了長期供應關系,也就是索特原來就一直向 DOWA采購銀粉,完全沒有必要讓帝科過一道手。

當然,兩家關聯(lián)公司合起來采購能爭取到大多優(yōu)惠,歡迎知情的你在后臺留言。我們今天重點探討的是,關聯(lián)交易提速之快令人吃驚。公開資料顯示:

(1)代采的第一個會計年度,即2022年,帝科與索特實際發(fā)生的日常關聯(lián)交易不含稅總金額為36,975.16萬元(其中,帝科向東莞索特采購光伏導電銀漿代銷給客戶,采用凈額法核算,2022年度采購成本4,048.81萬元,代理費43.27萬元)。

(2)2023年,帝科股份與索特實際發(fā)生的日常關聯(lián)交易總金額為4.54億元。

(3)2024年帝科股份與索特的關聯(lián)交易金額預計由11.017億提高至24.017億元。

事情變得越來越反常,就值得關注了。通過以上信息我們會有兩個發(fā)現(xiàn):

第一,從關聯(lián)交易上來看,若是索特所需的銀粉均是通過帝科股份實現(xiàn)的,那么索特的業(yè)務,同期的增速可比帝科股份快多了。帝科的業(yè)務還要檢討一下。

第二,索特的銀粉采購,還有必要經帝科過一手嗎?

在今年8月29日的機構投資者交流中,帝科股份提到:“公司持續(xù)推進國產粉替代,目前進口銀粉比例相較于之前有大幅下降,綜合國產銀粉使用占比約80%。”這說明,現(xiàn)在日本 DOWA等銀粉供應商,已經不再像之前一樣強勢。

但是,帝科股份展示給我們的事實是:采購國產銀粉,索特仍然需經過帝科股份議價談判,且需求量直線上升。

也許,只要解除帝科與索特的關聯(lián)關系,投資者們就不會再關注吧,今年9月,帝科董事長史衛(wèi)利從索特退股。但是,他現(xiàn)在仍然擔任索特的董事。

03 好看的現(xiàn)金流,與下降的毛利率

客觀說,在深度洗牌的光伏行業(yè),賺加工費的漿料企業(yè),日子比上不足比下有余,還算過得去。

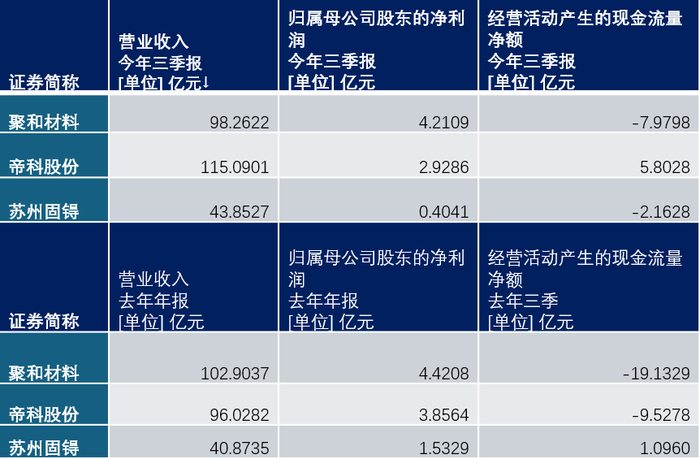

今年3季報顯示:帝科股份實現(xiàn)營業(yè)收入115.09億元,同比增長88.77%;歸屬于上市公司股東的凈利潤為2.93億元,同比增長0.07%;實現(xiàn)扣非歸母凈利潤4.08億元,同比增長65.00%。同時,前三季度公司銷售商品提供勞務收到的現(xiàn)金同比增長135.23%,錄得107.03億元。

這個成績單,隱含著一喜一憂:

(1)經營性現(xiàn)金流凈額高得有點“不正常”。

喜的是,帝科股份今年前三季經營活動產生的現(xiàn)金流量凈額高達5.80億元。

但是,在理論上,銀漿行業(yè)的經營現(xiàn)金流為負才是常態(tài)。為什么這么說呢?我們可以用今年4月30日帝科股份給交易所問詢函的回復來解釋:“這主要是業(yè)務結算模式的影響。”

具體來說,“銷售收款方面:公司銷售收回的現(xiàn)金主要受客戶信用期和回款方式的影響……公司向供應商采購銀粉需全額預付貨款或較短賬期內支付貨款。”通俗點說,就是帝科股份買銀粉,客戶要收現(xiàn)款,而賣漿料,客戶要賒賬。在這種業(yè)績模式下,業(yè)務增長越多,經營性現(xiàn)金流凈額就會越少。

事實上,帝科股份的經營性活動產生的現(xiàn)金流凈額,長期是負值。

帝科股份經營性現(xiàn)金流的變化,也有機構投資者關注到了。帝科股份在今年8月29日公告中僅是簡單地表示:“主要系本期公司銷售回款良好,以及通過供應鏈公司采購部分銀粉,這部分采購付款賬期延長所致。”

這在應收與應付中體現(xiàn)出來了。今年帝科股份的應付票據及應付賬款較去年年末有近1倍的增長,這說明確實是欠供應商(供應鏈公司)的錢。但是,帝科股份與同行們表現(xiàn)出了相反的趨勢。

但是這就更奇怪了,帝科股份自己都需要通過供應鏈企業(yè)采購部分銀粉了,那么索特為什么還要數(shù)倍地增加帝科股份渠道的銀粉采購呢?

(2)毛利率持續(xù)下降,同樣不正常。

三季報不需要披露企業(yè)毛利率。但是在今年中報時,帝科股份的財報已顯示毛利率在下降,為11.81%。

來自帝科股份2024年中報

沒有對比就沒有傷害。此時還是有必要看同行的經營狀況。

今年前三季度,帝科股份以115億的營收賺了2.9億元,而聚和以98億的營收賺了2.9億元。

按照定價公式:帝科股份向終端供應商的采購價格+(東莞索特直采價格-公司直采價格)/2+帝科股份資金成本和采購服務費,代采原料的業(yè)務利潤非常低,不怎么賺錢。

若是考慮到前三季度,帝科股份與索特發(fā)生13.54億的關聯(lián)交易,其中向索特銷售原材料(銀粉)13.40億元,那么帝科股份的營收比聚和的營收多3.34億元。可以說兩家的營收非常接近。

但是,帝科股份為什么的凈利潤就比聚和差了1.83億元?毛利率究竟折損在哪里了呢?

注:蘇州固锝的光伏銀漿業(yè)務占比略低;聚和和帝科更具有比較價值

04 一場激勵“外人”的股權激勵

在此,有帝科股份員工薪酬待遇的兩件小事可以說一說。

其一,之前趕碳號盤點過光伏企業(yè)的薪酬。聚合材料在2023年人均薪酬是40.18萬元,而帝科股份為22.36萬元(詳見前文《光伏圈薪酬大起底!哪個老板最大方,誰家最小氣?》)。這至少說明帝科股份在人員支出上還是比較節(jié)省的。

其二,股權激勵混亂。公告顯示:江蘇證監(jiān)局在監(jiān)管工作中發(fā)現(xiàn),轄區(qū)內上市公司帝科股份在披露的限制性股票激勵計劃中,被授予的10名優(yōu)秀員工中,竟然有1人根本不是公司員工。

為了完成這次股權激勵,帝科股份還聘請了第三方機構——上海信公軼禾企業(yè)管理咨詢有限公司作為財務顧問,但是仍然允許這樣的事情發(fā)生(詳細見前文《奇葩的違規(guī)!帝科股份將股權激勵授予外人受罰,親手毀掉定增!》)。

現(xiàn)在趕碳號倒是有些好奇,這一位被錯誤激勵的“員工”究竟是誰?是不是索特的員工呢?

趕碳號的盲猜,其實也有三點依據:

兩家公司本身就是業(yè)務相同的關聯(lián)企業(yè),甚至屬于同業(yè)競爭。

索特向帝科租賃房屋,說明兩家公司很可能在一起辦公。

兩家公司在業(yè)務上相互滲透,帝科股份一度內控缺失。

公開資料顯示,在2022年帝科股份在東莞索特急需銀粉時,將庫存銀粉運送至東莞索特,之后通過為東莞索特采購的銀粉中扣除等方式歸還。這些信息帝科股份都未在ERP系統(tǒng)中進行出入庫記錄。

上述問題,給帝科造成了一系列不良反應:

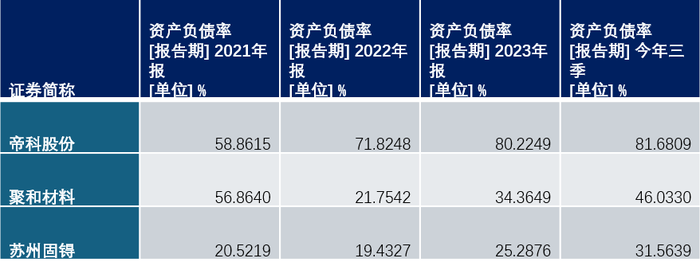

帝科股份的實際控制人史衛(wèi)利股權鼓勵外人,因此帝科股份及其董事長、總經理史衛(wèi)利被中國證券監(jiān)督管理委員會江蘇監(jiān)管局采取了出具警示函的行政監(jiān)管措施,并記入證券期貨市場誠信檔案;因此公司未能通過簡易程序融資,并導致資金緊張,負債率上升到81.68%(注:今年4月帝科又啟動了再融資)。

來自WIND

任何一家公司負債率如果達到81.68%,都應該格外重視其應收賬款和現(xiàn)金流。

或許正是這個原因,帝科股份刻意“做低”了毛利,但同時挽救了經營性現(xiàn)金流;增加了關聯(lián)交易,調節(jié)了報表;也許正因為這個原因,帝科股份在2024年瘋狂催收,全力掃雷。

帝科股份披露:截至2024年8月28日,帝科股份累計訴訟、仲裁事項涉案金額合計約為人民幣1.69元,占公司最近一期經審計凈資產絕對值的12.77%。其中欠款的被告——金寨嘉悅、棒杰、潤陽等已經暴雷。帝科股份贏了官司,但是還能要到錢嗎?

帝科股份累計訴訟、仲裁情況統(tǒng)計表;截至2024年8月28日

因此,今年夏天市場中也有傳聞,帝科股份為了討要欠款,直接去客戶工廠拉光伏產品抵債。也可能是為了應對市場傳聞,帝科對外正式披露了涉訴事項。不知道從夏天到秋天,再到冬天,帝科股份需要通過司法途徑追討的欠款,又增加了多少?

至少現(xiàn)在,天眼查顯示,今天9月3日,帝科與江蘇超日的買賣合同糾紛立案。欠錢難還的客戶又多了一家。