文 | 化妝品觀察

美妝巨頭從不會放過任何一個冒頭的新秀。

日前,據外媒報道,資生堂旗下風險投資基金LIFT投資了新西蘭品牌Apothekary,這是資生堂今年的首筆投資。早前資生堂曾被傳出有意收購護膚品牌Osea,但這筆交易最終被曝已經終止。

資生堂難得一次的下注,有其深意。Apothekary品牌創始人兼首席執行官Shizu Okusa稱,此次交易超額認購了40%,“這引起了大家對美容和健康的關注,這些行業開始真正融合”。

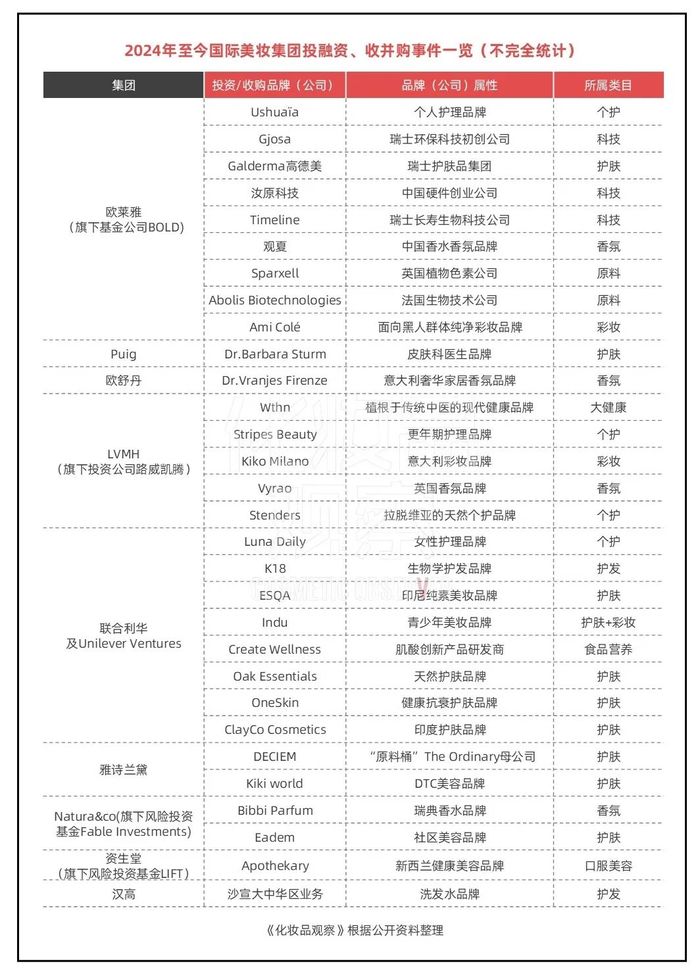

據《化妝品觀察》統計,今年國際美妝巨頭投資、收購動作頻繁,如全球最大的美妝集團歐萊雅,今年對新品牌出手了9次;包括歐萊雅、雅詩蘭黛、聯合利華、LVMH、資生堂等在內的9家外資美妝集團,截至目前則主導了超30起投資和收購案例。

對于國際美妝集團而言,投資、收購從來不是單純的品牌數量“+1”,某種意義上更是這些巨頭們看向的「未來」。

比如,2014年,雅詩蘭黛、歐萊雅、聯合利華紛紛收購小眾香水、護理及護膚品牌,“小而美”的個性化品牌開始引發業界關注;2016年,科蒂、資生堂、歐萊雅、LG生活健康等收購科技美容公司后,虛擬試妝及測膚開始風靡全球……

透過2024年這30起投資、收購案,我們同樣捕捉到國際美妝集團那些尚未宣之于口的「隱秘信號」:

1.香水和個護,是為數不多抵擋住逆行周期考驗的賽道,也是美妝產業未來幾年確定性的機會。

2.美妝與健康加速融合,當主流賽道擁擠且內卷,巨頭們瞄準“新礦”,站在大健康產業生態中挖掘更加細分的市場需求。

3.外資美妝集團們正在擺脫“中國依賴癥”,轉而在大本營及全球新興市場廣泛布局,中國市場“第一”不再。

4.2024年寶潔等暫停投資收購步伐,其美妝業務面臨的困境遠比想象中更嚴重,頭部美妝集團同樣呈現出明顯的虹吸效應,洗牌將加劇。

01 香水和個護,最大的確定性

在上述統計的30起投資、收購案例中,僅香水香氛品牌就占據了5例,包括歐舒丹于年初收購了意大利奢華家居香氛品牌Dr.Vranjes Firenze,歐萊雅對中國本土高端香水香氛品牌觀夏 To Summer 進行少數股權投資。

另外,在香氛賽道,今年資生堂、科蒂,也分別簽下了Max Mara、marini品牌的香水業務授權。2024年,香水顯然是為數不多抵擋住逆行周期考驗的賽道。

于美妝巨頭們而言,香水業務不僅是疲軟周期的希望,也是最大的確定性機會。在歐萊雅財報中,與集團整體增速放緩相對應的是,香水業務所在的高檔化妝品部仍實現連續三個季度加速增長;擁有PENHALIGON'S(潘海利根)、L'Artisan Parfumeur(阿蒂仙之香)、Byredo等香水品牌的Puig,亦受益于香水品類的增長,于今年首次擠進入全球美妝十強榜單。

歐萊雅集團奢侈品部門總裁Cyril Chapuy公開表示,香水業務已成為歐萊雅集團全球增長戰略的核心;法國奢侈品巨頭開云集團在年初也強調,集團戰略的重點是“香水”,“香水將是第一個開發的類別”,而香奈兒等國際品牌為了更多搶占香水市場,正進行優化人才策略。

一位本土香水香氛品牌創始人在《化妝品觀察》采訪中表示,其在2022 年末就感知嗅覺產品在整個國際大環境中都會呈現非常良好的態勢,這種態勢還將延續。“商業的慣例是從低增長向高增長,從低滲透率向高滲透率,從低溢價到高溢價的遷移,近幾年護膚、彩妝市場趨緩,化妝品產業正在經歷‘從護膚到彩妝再到香水’的遷移歷程。”

和香水類似,2024年國際美妝集團紛紛開辟了新的競技場——個護。據統計,歐萊雅等外資美妝集團,今年投資和收購了6家個護品牌,包括洗護發和身體護理。

聯合利華,收購美國高端生物科技護發品牌K18后,又領投了英國女性護理品牌Luna Daily;LVMH旗下投資機構路威凱騰收購高端沐浴及身體護理品牌施丹蘭多數股權;歐萊雅發布高端專研色彩奢護的洗護品牌 PUREOLOGY普若綺;其旗下護膚品牌CeraVe(適樂膚)首次推出五款頭發/頭皮護理產品,加碼洗護領域。

外資巨頭們在個護領域群起而上,很可能是因為它們已經清楚地看到一個事實:想要成為真正意義上的全能型美妝巨頭,需要吸納更多元化的消費者,形成多足鼎立的集團矩陣及市場吸引力。

從國際美妝集團收購、投資的個護品牌來看,這些品牌普遍面向小眾人群、擁有鮮明人設和增長空間,與企業原本業務之間形成強互補性。

譬如LVMH投資的Wthn品牌,與亞裔文化息息相關。在美國,亞裔能消費、懂消費其實不是一個新故事。

早在2018年,尼爾森的報告就顯示,亞裔美國人的消費能力從2000年以來激增257%,遠超美國平均水平。特別是千禧一代的亞裔美國人,不僅是消費的主力軍,更是潮流的引領者。隨著這一群體在美國社會各領域的崛起,他們的消費模式和偏好正對經濟產生深遠影響,對主流消費行為的影響日益顯著。

外資美妝集團,正不斷將這類美妝品牌收入囊中,利用活躍的品牌吸引力與新世代消費族群建立頻繁互動、培育發展客群忠誠度。

02 美麗大健康,下一個戰場

除本身的美妝業務外,2024年國際化妝品巨頭投資或收購的方向,大多傾向于大健康領域。

如LVMH,今年下注了兩家與“健康”概念相關的品牌,包括植根于傳統中醫的全渠道現代健康品牌Wthn以及更年期護理品牌Stripes Beauty,前者提供包括針灸和拔罐在內的面對面治療,以及穴位按摩和其他產品,為健康的每個階段提供支持;后者為40-50歲處于更年期的女性和其他與女性年齡自然荷爾蒙變化相關癥狀的女性提供服務。

一位本土美妝集團高管直言,“向‘美麗大健康’產業圈做業務延伸,從功能價值入手,加強觸達消費者的滲透率是國際美妝集團正在走的路徑。”

具體來看,美妝集團向“美麗大健康”延伸主要有兩個方向:一種是通過開辟醫美業務、基礎科學研究擴充“面部美容”的寬度與深度。

如歐萊雅,2024年先是投資了瑞士長壽生物科技公司Timeline,后又收購了瑞士皮膚科學集團高德美10%的股份,盡管兩家標的公司并不直接體現“健康”理念,但可理解為歐萊雅正在塑造一個圍繞皮膚健康和專業美容的全周期護理的價值鏈。

歐萊雅負責研究、創新和技術的副首席執行官芭芭拉·拉維諾斯(Barbara Lavernos)曾表示,歐萊雅十多年來一直致力于了解和預測“長壽”對美容意味著什么。她認為,長壽為美麗增添了一個新的維度,重點是預測、糾正甚至逆轉皮膚、頭皮和頭發的衰老。

第二種則是跨界拓展其它健康相關產業,構筑更全面的“內在美”服務生態。典型如聯合利華、資生堂等開始強化內在美轉型的路徑。

聯合利華今年投資了一家現代肌酸補劑品牌Create Wellness,其推出的肌酸軟糖,宣稱具有幫助改善認知,增強力量,促進運動后的肌肉恢復等功效。資生堂投資植物性健康美容品牌Apothekary,專注于恢復生活平衡,為壓力、注意力和免疫力等常見問題創造草藥療法以及定制的健康程序。

以上兩種方式盡管路徑不同,但最終目的都是服務需求進階的消費者。消費者調研公司尼爾森發布的一份報告顯示:“健康和美妝的交集比以往任何時候都多,因為購物者希望自己看起來最好、感覺最好”。需求變化之下,皮膚美容已經不單指護膚,同樣包括生活美容、醫學美容乃至生活方式等多維度。

2024年,美妝巨頭向“美麗大健康”進軍的信號愈發明顯。在國內市場,頭部美妝企業也在行動,如福瑞達首個醫學美容品牌珂謐誕生,華熙生物進軍再生醫學領域、推出功能性食品品牌WPLUS+……更多玩家涌入,“美麗大健康”將成為國際、本土美妝集團的下一個戰場。

03 歐美、東南亞市場,未來的增量

2024年,國際美妝集團們不僅競爭賽道邊界拓寬,投射彈藥的落點同樣發生了偏移。

在今年30起投資、收購案例中,唯有兩家中國企業——中國硬件創業公司汝原科技及本土香氛品牌觀夏獲得了歐萊雅的投資,其它標的大多來自歐美、東南亞等區域。

在消費能力增長迅速的東南亞市場,國際美妝集團們正試圖通過收購當地品牌、人事任命、渠道拓展等方面的舉動,幫助企業尋求增量。

比如,聯合利華今年在東南亞美妝市場兩次下注,領投印度護膚品牌ClayCo Cosmetics的A輪融資及印度尼西亞純素彩妝品牌Esqa的B輪融資;科蒂在2023年底在泰國配備了新的辦公場所和團隊,加速進軍泰國市場;韓國愛茉莉太平洋也早已“瞄準”了東南亞美妝市場。

在投資領域,孫正義有一個著名的時光機理論,這一理論是指利用不同國家IT行業之間發展的不平衡,在發達國家獲得經驗后,再去開發相對落后的市場。

美妝行業同樣具備類似的時光機效應,發達市場的經驗很大程度上可以適用于發展中市場。

據Statista估計,到2027年,東南亞地區的美容與個人護理市場規模將超過345.6億美元,預計每年增長3.57%,發展前景廣闊。另外,東南亞國家在其他方面也具有一定的紅利。如線上渠道,2023年印尼電子商務交易額為454萬億印尼盾,預計2024年電商交易額還將增長7.2%。

利用時光機效應,國際化妝品巨頭們正在吃下東南亞美妝市場的豐厚紅利——印尼、印度、泰國等東南亞國家,已然被列入多個全球美妝巨頭重點掘金的“未來增量市場”。

而歐美美妝市場雖然成熟度極高,但也十分分散,即便是大型企業,其市場占比都非常小,因而同樣吸引了許多國際企業重點發力。

花王、資生堂等自去年下半年便開始力拓歐美市場。2023年8月,花王收購澳大利亞墨爾本的美黑和護膚品牌Bondi Sands邦迪金沙及其相關公司。這筆交易后,花王主打歐美洗護市場的品牌擴至4員。資生堂則在去年底宣布收購美國護膚品牌Dr. Dennis Gross Skincare,今年2月,資生堂將美洲市場定位為該品牌的重點領域,以推動該地區更高的增長和盈利能力。

今年,歐美品牌進一步吸引了歐萊雅、LVMH、puig、歐舒丹等集團加入競爭:puig收購德國化妝品品牌Dr. Barbara Sturm多數股權,歐舒丹收購意大利奢華家居香氛品牌Dr. Vranjes Firenze,LVMH投資英國香氛品牌Vyrao……

資本只會流向能賺錢的市場。從業績表現看,歐美市場已經成為許多國際美妝集團的重要增長動力——歐萊雅今年前三季度在該區域大多數國家的表現都超過市場大盤;并且該區域市場中,以護發和香水為首的所有品類均有著兩位數增長。愛茉莉太平洋今年一季度在歐美地區銷售額同比增加41.7%。這些國際集團,正在歐美市場中尋求進一步的增長。

相較于歐美、東南亞,曾經被作為海外市場重點發力區域的中國市場,增長明顯乏力。最近,愛茉莉太平洋集團在其2024年投資者日活動上明確表示,將改變此前以中國市場為海外市場中心的戰略,優先考慮美國、日本、歐洲等市場。資生堂社長藤原憲太郎在最近接受媒體采訪時提出,“資生堂將進一步降低對中國的依賴,加強在日本和歐美的業務。”此外,高絲在企業最新的中長期戰略規劃中也提到,其海外戰略重心將從高度依賴大中華區市場轉向全球市場。

一個確定性的事實是,外資美妝巨頭們,正在重新審視中國市場在企業全球發展戰略中的位置,中國市場不再是「優先級」。國際美妝集團,在持續遭受中國市場的低預期回報后,開始推動戰略、資源向新市場轉移。

04 國際美妝,加速洗牌

對比2023年,今年國際巨頭投資、收購交易數量整體上有所增長,同時參與的面孔有了些許變化,比如寶潔、LG生活健康、愛茉莉太平洋、花王均在今年暫停了投資、收購步伐;LVMH、聯合利華、歐萊雅主導了今年大部分投資、收購;另外歐舒丹、Natura&co加入了牌桌。

具體來看,歐萊雅、LVMH對新品牌的關注一貫如斯。6 月,LVMH 支持的私募股權基金瞄準了美容巨頭 Kiko Milano 以及女演員 Naomi Watts 的更年期護膚品牌Stripes Beauty。

LVMH集團針對美妝品牌展開投資的重要動因在于快速完善品牌組合,形成集團資產協同效應。L Catterton 歐洲基金合伙人 Arabella Caporello 針對收購 Kiko一案曾表示,Kiko 的規模、率先進入市場的優勢、以及以可承受的價格所提供的強大品牌力,是吸引 L Catterton 的關鍵。Kiko 面向下沉市場的巨大潛力,則是此前 LVMH 旗下的嬌蘭、紀梵希等高端彩妝系列所不具備的。

聯合利華今年在投資、收購上同樣“勇猛”。2015-2023年期間,聯合利華每年均保持至少3起投資收購(2020年除外),2024年聯合利華更是一口氣攬下7個美妝個護品牌。這些品牌大都成立于2020年之后,聯合利華正通過投資、收購的方式,來接觸新興品牌,朝更加多元化的品類賽道拓展。

結合財報數據來看,聯合利華的投資、收購也取得了一定成效。2024年前9個月,聯合利華美容與健康業務營收98.17億歐元,增長5.1%。

不過,聯合利華“老對手”寶潔今年暫停了投資收購步伐,這也進一步揭示了寶潔在美容業務上的“力不從心”。根據寶潔財報,2025財年Q1(2024年7-9月)凈銷售額同比下滑1%、凈利潤減少12%,是該集團近五年來銷售額和凈利潤首次出現雙下滑。而從前三季度來看,在今年全球美妝TOP10榜單中,寶潔從去年的第三位降到了今年的第五位。

從多家國際美妝巨頭所持投資、收購態度來看,頭部美妝企業陣營內部也呈現出明顯的虹吸效應。在這場競爭賽中,國際美妝們從來不缺對手,有人倒下就有人起來。國際美妝集團未來的較量并不局限于“資本市場”,更在于重塑品牌矩陣過程中,誰將率先站上新增長周期的起點。

整體而言,國際美妝巨頭們正在面臨前所未有的挑戰,不論是押注香水、個護賽道,還是轉移戰場,都表明行業內的洗牌和變革正在加速進行。在新一輪調整背后,化妝品產業發展邏輯正在悄然嬗變。