文 | 動脈網

備受冷落的License-in商業模式正迎來發展拐點。

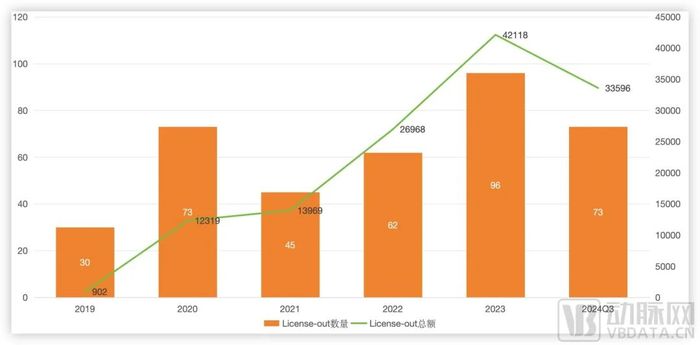

近幾年,在盈利的壓力下,越來越多的Biotech選擇了將自研管線License-out來獲得首付款及里程碑款項,增加自身現金流維持企業發展。從過去幾年國內License-out的數據也可以看出,國內Biotech們License-out交易已經進入量價齊升的階段。在今年前三季度,對外授權項目數量同比增加11筆,披露交易總金額同比增長100%。

近幾年國內藥企License-out情況(單位:百萬美元),數據源自國盛證券

更加值得注意的是,在各種對外授權交易頻頻爆出的當下,充滿爭議的License-in商業模式也開始走通,幾家主打該模式的藥企正以自身的實際發展,驗證了該路徑的可行性。

盈利是硬標準

盈利是Biotech繞不過去的話題。

無論是依靠自研產品的商業化銷售,還是將管線對外授權獲取首付款,Biotech正在想辦法扭虧為盈,而在這其中,License-in這條路在License-out一波接一波的光環下,顯得落魄不已。

之前,市場對于License-in模式存在疑問,盡管它能幫助企業快速獲取管線,縮短研發周期,但這條路似乎更適合容錯度更高的Pharma去走,而非風險承擔能力較弱的Biotech。

現在,以云頂新耀、再鼎醫藥為代表的Biotech正在以自己的實際行動,證明這條路走得通。

以云頂新耀這家國內License-in模式的代表企業為例,它在2023年實現總收入同比大幅增長884%的基礎上,在2024H1再次實現總收入3.02億元,環比2023H2大幅增長158%,并且實現了商業化層面盈利。

具體來看,云頂新耀的主要營收來自于依嘉(依拉環素)和耐賦康這兩款從海外引進的產品。其中,依嘉在2024H1實現收入1.34億元,并且自去年7月商業化上市以來已經累計收入2.33億元;而耐賦康在今年5月商業化上市之后,僅僅一個月就實現銷售1.67億元。自公布半年業績后,兩個多月的時間云頂新耀股價已累計漲超80%。

另一家主打License-in模式的再鼎醫藥也走到了盈利的拐點。2024年前三季度,再鼎醫藥實現總收入2.9億美元,同比增加44.32%。在2021年~2023年間,再鼎醫藥虧損持續收窄,分別為-7億美元、-4.4億美元、-3.4億美元,今年前三季度,虧損凈額1.75億美元,同比減少26.66%。

企業營收的改善也在二級市場有所體現,截至11月初,再鼎醫藥H股股價為超25港元,相較今年8月的12港元,已經翻倍。此外,一家主攻免疫學和炎癥的跨國Biotech,Zenas BioPharma(上海澤納仕生物)在今年9月成功登陸納斯達克,募集資金約2.3億美元,它所依賴的也是License-in模式。

從市場角度而言,兩家企業迎來發展拐點的同時,也將License-in模式能否成功的疑問消除,打破了市場對于該模式的態度。只是,他們依靠什么來改變的呢?

做對了什么

■ 效率是成敗基礎

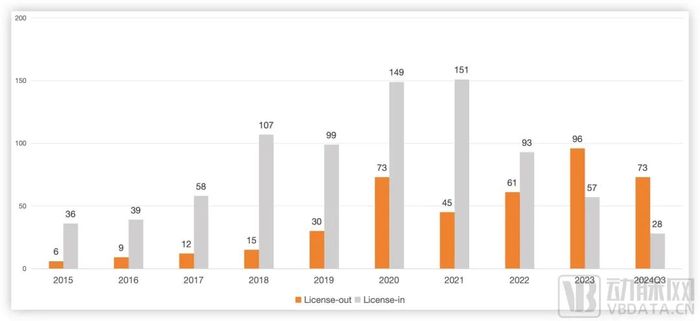

近些年,國內藥企BD已經由License-in模式轉為License-out,除了順應產業發展趨勢外,License-in模式自身的缺點也阻擾了企業更多的投入。

2015年~2024Q3,國內藥企License-in/out項目數量,數據源自國盛證券

雖然License-in模式可以跳過藥物發現階段的風險,使整體研發難度降低,藥企能夠快速豐富產品管線,縮短產品上市周期等優點,但成本、臨床開發、后續回報以及持續競爭力等問題依然是藥企亟待解決的。

對于走License-in路線的藥企來說,效率就是首要任務,只有聚焦關鍵業務保持高效執行力,才有可能突圍成功。

以云頂新耀為例,2022年時,他將旗下僅有的一款在國內獲批上市不到3個月的產品拓達維(戈沙妥珠單抗),在大中華區、韓國和部分東南亞國家的開發和商業化獨家權利退回給吉利德。雖然交易獲益3億美元,但在二級市場卻引發爭議,股價較峰值下跌超90%。

之所以會做出這樣的選擇,在于云頂新耀希望避開內卷嚴重的腫瘤賽道,而將產品聚焦在腎科、抗感染以及自免賽道上,并且這些領域都有極大的市場空間,足夠支撐起公司的營收。后來的事實也證明,當初的斷臂求生是一個優秀的選擇,沒有業務的聚焦也不可能有業績的逆風翻盤。

然而僅僅只有效率還不夠,再鼎醫藥在2018年引進的尼拉帕利在當年年底就成功上市,效率不可謂不高,并且后續獲批藥物也越來越多,然后期待中的爆款卻并沒有出現。也就是說,在效率之外還需其他的因素。

■ 差異化是競爭底氣

具有差異化優勢的產品,商業化之路才能走得順。

時間來到2023年,云頂新耀旗下的依嘉(依拉環素)和耐賦康分別在7月和11月獲批。其中,依拉環素是全球首個氟環素類新型抗菌藥物,是云頂新耀2018年從Tetraphase授權引進,此前已在美國、歐盟、英國、新加坡等地被批準用于治療復雜性腹腔內感染 (cIAI);耐賦康則是國內僅有用于治療成人原發性IgA腎病的對因治療藥物,是云頂新耀與Calliditas簽訂獨家授權許可協議所得。

依嘉在上市之后獲得好評,被列入2023版中國《耐碳青霉烯革蘭陰性菌(CRO)感染的診療與防控指南》等多項臨床指南和專家共識。耐賦康憑借著全球首個IgA腎病對因治療藥物的身份,被改善全球腎臟病預后組織(KDIGO)納入了《2024版KDIGOIgA腎病和IgA血管炎臨床管理實踐指南(公開審查草案)》。

再鼎醫藥的發展拐點,同樣離不開差異化產品的出現。

以2023年獲批的衛偉迦(Vyvgart)為例,上市4個月便收入1000萬美元,2024H1收入達3640萬美元,再鼎醫藥也將其2024年銷售指引由7000萬美元上調到8000萬美元。

Vyvgart是再鼎醫藥在2021年以1.75億美元預付款和里程碑付款從Argenx獲得,而Argenx在今年前三季度也憑借Vyvgart獲得14.49億美元的營收,其中2024Q3收入5.73億美元,同比增長74%。

Vyvgart通過阻止FcRn與IgG結合,進而阻斷IgG的再循環過程,最終緩解各種致病性IgG介導的自身免疫病。2021年便被FDA批準用于治療抗乙酰膽堿受體(AChR)抗體陽性的成人全身型重癥肌無力(gMG)。

雖然全球重癥肌無力的年發病率并不高,但由于重癥肌無力是一種慢性病,真實患者群體規模累加計算也已超過70萬。在此之前,重癥肌無力并沒有特別好的靶向療法,以非靶向的糖皮質激素、免疫抑制劑等為主,在疾病長期控制以及安全性等方面均有不足。

另一方面,隨著重癥肌無力創新藥物上市,市場需求也在激增。據弗若斯特沙利文的數據,全球重癥肌無力治療藥物市場在2020年~2025年間,將從12.6億美元增至30.48億美元,復合增長率達19.3%。

更重要的是,Vyvgart的潛力不止如此,Argenx希望將其適應癥拓展到15項,并陸續開展了臨床,而再鼎醫藥也在跟進,這也是其前景被市場看好的重要原因。

依嘉和Vyvgart都證明了產品的差異化是商業化順利推進的重要基礎,而如何找到具有差異化的產品則是License-in的核心能力。

■ 選品能力是支點

對License-in而言,會選固然重要,選擇的時機也很重要。

不管依嘉和耐賦康作為能填補市場空缺的剛需類藥物,推動了企業業績的上漲,還是Vyvgart避開了MNC激烈競爭的腫瘤、慢病等熱門領域,選擇源頭創新,并布局有差異化的適應癥。做出這個選擇的背后,卻是他們對于License-in模式的深度洞察。

創新藥的誕生過程都是九死一生,任何一個環節出現問題都有可能前功盡棄。

云頂新耀選擇以商業化前景為標準、臨床洞察為依據,通過判斷藥物所在領域有無巨大的未被滿足的臨床需求,尤其是患者需求的迫切程度,再結合藥物所在市場未來的競爭格局、醫生治療方案的選擇,以及產品的可及性等方面去判斷。當這些因素都有相對確定的答案后,再以臨床洞察去尋找合適的在研產品。

更重要的是,做出判斷的時間要比市場早5年以上。

從結果來看,云頂新耀的選品能力無疑是值得肯定的,無論是依嘉還是耐賦康,即便是放棄的戈沙妥珠單抗,如無市場前景也不可能回籠數億美元幫助企業度過新品上市前的艱難時刻。

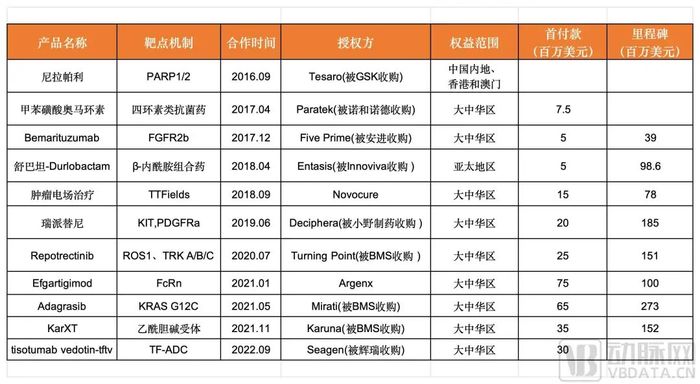

回看再鼎醫藥引進的項目,雖然覆蓋了腫瘤、感染、中樞神經以及自免等領域,不像云頂新耀那樣聚焦,但合作對象之后陸續被MNC所收購。

如2016年,再鼎醫藥從Tesaro公司引進了尼拉帕利,之后在2018年,Tesaro被GSK斥資51億美元收購。這樣的情景陸續發生在Five Prime、Turning Point Therapeutics、Mirati和Karuna等合作伙伴的身上。

再鼎醫藥近幾年主要License-in項目,據公開信息收集整理

MNC的收購無疑是對再鼎醫藥所引入這些項目前景的背書,也從側面證明了再鼎醫藥的選品能力。

另一方面,從企業的產品管線也可以看出它們的選品邏輯。

以云頂新耀為例,腎臟疾病、感染性疾病、自免和mRNA平臺是其接下來主要布局的領域,并且按照商業化階段進行了重要安排。

云頂新耀產品管線,圖源企業官網

作為接棒依嘉的頭孢吡肟-他尼硼巴坦和伊曲莫德,都已處于臨床3期階段。其中,頭孢吡肟-他尼硼巴坦是一種β-內酰胺/β-內酰胺酶抑制劑(BL/BLI)抗菌藥物,用于治療選擇針對由抗菌藥物耐藥的革蘭陰性菌引起的嚴重細菌感染,目前其NDA申請已獲FDA受理并進行優先審評,在中國也被納入優先審評品種。

伊曲莫德則在2023年10月獲FDA的NDA批準,用于治療中重度活動性潰瘍性結腸炎(UC)成人患者。同時,伊曲莫德治療UC的亞洲多中心臨床3期研究誘導期也取得了積極頂線結果,其后續研究正在加速推進。再下一階段的Zetomipzomib(澤托佐米)和EVER001也在積極推進中。

當然,無論是云頂新耀還是再鼎醫藥,在License-in模式逐漸走通的情況下,也著手布局自研藥物,期望今后形成“自主研發+外部合作”雙輪驅動的進階模式。

拐點已至但道路還長

雖有云頂新耀的珠玉在前,但也有聯拓生物的退市在后,License-in模式要徹底走通還需解決一些問題。

如果說云頂新耀和再鼎醫藥在發展過程中經歷了不少波折,那么Zenas(澤納仕)的發展則是License-in模式的典型案例。

Zenas是一家主攻免疫學和炎癥的跨國(美國-中國)生物制藥公司,上海澤納仕生物科技有限公司成立于2021年,其創始人兼執行董事長Lonnie Moulder,在再鼎醫藥、Trevena等公司任董事,還曾創立過Tesaro(被GSK51億美元收購)。

目前,Zenas的核心產品是Obexelimab,這是一款從Xencor引進的藥物。值得注意的是,Obexelimab此前就被Xencor授權給安進,而后又被安進退回。Zenas在引入Obexelimab后積極推進臨床,于2023年公布了優秀的臨床2期數據。

良好的數據吸引了百時美施貴寶的關注,雙方簽訂協議在日本、韓國、新加坡和澳大利亞等地開發用于治療自身免疫性疾病的Obexelimab并將其商業化,Zenas將獲得5000萬美元預付款以及百時美施貴寶的股權投資,以及潛在1.495億美元的里程碑款項。除了Obexelimab之外,Zenas還有4個從外部引進的藥物管線,也是以免疫與炎癥疾病為主要適應癥。

憑借著管線的順利推進和管理層的努力,Zenas在成立3年的時間內融資了3輪,籌集了約3.59億美元,并于今年9月在納斯達克上市,IPO規模達2.25億美元。

縱觀Zenas的發展軌跡,有幾個問題值得思考。

首先是BD能力包括以BD為目的的融資能力,本質上License-in模式就是創新藥IP的供給側競爭,參與藥企的核心競爭力在于現金流是否充足,只有足夠的現金流才能支撐企業走下去。

其次是臨床推進能力,和MNC有足夠容錯空間不同,Biotech做License-in可以看成是風險投資,通過資本助力獲得藥物IP之后,能否快速推進進而使得管線增值是關鍵問題。特別是對于國內藥企來說,藥物從海外高價市場引入支付能力相對較弱的國內市場,如不能快速推進,則會陷入惡性循環的泥潭。

最后則是商業化落地階段,MNC有著現成的銷售團隊并且能力頂尖,一旦藥物獲批便能快速切入,而Biotech們則是先License in產品再建立商業化團隊。可此時又會出現銷售網絡和藥品數量不匹配的狀況,一個覆蓋全國的銷售網絡僅僅銷售幾款藥物,其成本是不可控的。因此,像再鼎醫藥做起了CSO業務,希望藉由代理其他產品攤薄營銷團隊成本。

當然,License-in模式也和市場大環境息息相關,當市場估值偏低時,License-in模式性價比更高,容易以較低的代價獲得不錯的管線。而市場估值較高時,License-in可能就沒有自研性價比高。對于初創企業而言,License-in可以快速孵化產品,但如果單純依靠License-in,又遲早會面臨發展瓶頸。國內創新藥行業經過10余年的發展,已經進入價值兌現階段,在這個節點,License-in模式是中國創新藥道路越走越寬的重要補充。