文 | 產業家 斗斗

編輯 | 皮爺

2024是特殊的一年。普通人可以感知到的細微變化在于:曾經,我們對照片和視頻的真實性幾乎不假思索地接受,但現在,我們卻時刻保持著警惕和懷疑。

AI,似乎變得無處不在。

隨著人工智能技術的飛速發展和普及,它開始在各個行業和場景中落地生根,深刻地影響著我們的工作和生活。

往技術前端追溯,發現除了那些“彈藥充足”的AI技術服務商們,還有“重回增長”的互聯網云廠商。AI技術帶來的變革,似乎給大廠“賣云”找到了一個絕佳的新出口。

最近,互聯網云廠商相繼發布了第三季度財報,報告中除了含AI量驚人,也透露了一些新的信號:

大廠云增速明顯,盈利似乎成為2024年云服務的主標簽

AI似乎正在重塑互聯網云廠商的競爭格局,甚至出現“后來者居上”的現象。

央國企現“超強購買力”,疑似為AI技術革命打頭陣

云廠基于AI集體“改頭換面”,新的業務模式已經出現

中國的互聯網云廠商,在AI云轉型、被集成、公有云和重自研產品(如數據庫、存儲等產品)的加持下似乎正在邁向健康的發展軌道。

一、整體增長趨勢明顯,盈利向好

2024年,部分互聯網云廠商逐漸摘掉了“虧損”的標簽。

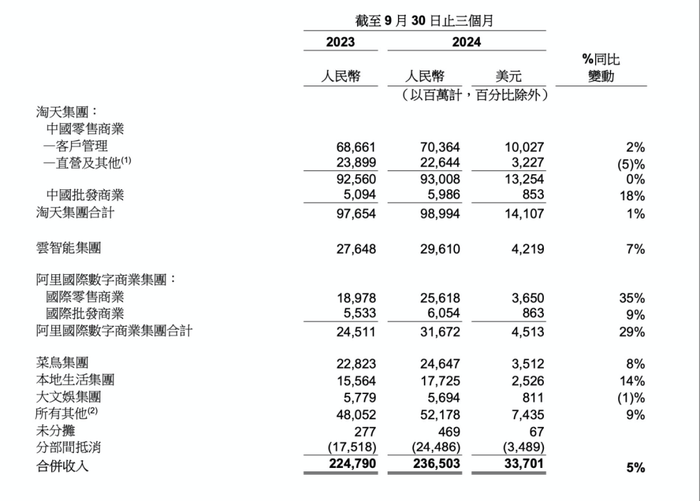

阿里巴巴2024Q3季度財報顯示,阿里云(云智能集團)收入296.10億元,同比增長7%。對比上一季度265.49億元,環比增長11.5%,這是阿里云連續第四個季度實現增速上漲。該季度,阿里云經調整EBITA利潤達到26.61億元,同比增長89%,超越分析師預期的24.93億元。

此外,從總收入占比來看,阿里云總收入占比從2023年的12.3%,增長到了2024年的12.5%。可見阿里云的總收入占比略有增長,云計算業務在集團中的比重有所提升,意味著其云業務在持續擴張。

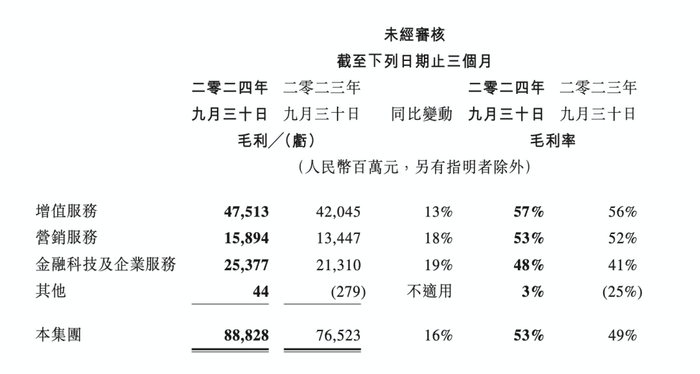

再看騰訊云,根據騰訊發布的2024年Q3財報,當季度騰訊總營收1672億元,同比增長8%。騰訊ToB業務(金融科技及企業服務)收入同比增長2%至人民幣531億元,占騰訊總營收的32%。

整體來看,騰訊的云業務收入還是較為平穩的。其中一個亮點在于,2024Q3騰訊ToB業務毛利同比增長19%至人民幣254億元,毛利率由去年同期的41%提升至48%,是其三大業務中,增長最快的業務。

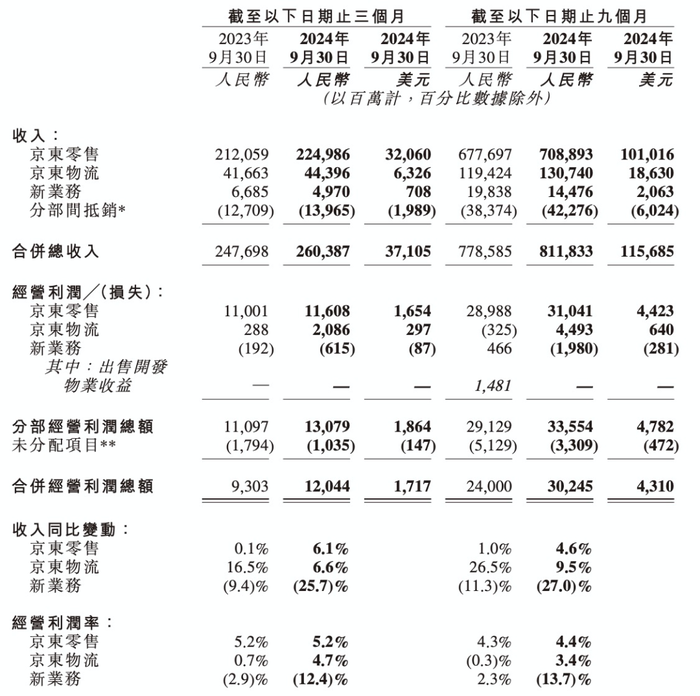

比起阿里和騰訊,京東未在財報中單獨披露京東云的詳細業績數據。這主要是因為從2024年第一季度開始,京東公布的業績板塊做了新的調整,分別是京東零售、京東物流及新業務,京東零售(包括京東健康及京東工業等組成部分)主要從事中國的自營業務、平臺業務及廣告服務。京東物流包括內部及外部物流業務。新業務主要包括達達、京東產發、京喜及海外業務。

所以,京東云的具體業績比較模糊。

然而不過也可以從京東集團的整體財報中窺見京東云的發展態勢。

在研發開支方面,京東從2023年第三季度的人民幣38億元增加15.9%至2024年第三季度的人民幣44億元。研發開支占收入的百分比,由2023年的1.5%提高到2024年的1.7%。

此外財報顯示,2024年第三季度,京東集團營收實現2604億元,較上年同期增長5.1%;經營利潤為120億元,較2023年第三季度增長29.5%;歸屬于本公司普通股股東的凈利潤為117億元,較上年同期增長47.8%。

整體呈上升趨勢,京東云作為京東的技術底座,也在其增長中承擔了重要的角色。

此外,在前幾家之外,百度智能云在今年上半年的增長趨勢其實是更加明顯的。季度報告顯示,百度2024三季度核心收入為人民幣265億元,較去年基本持平;在線營銷收入為人 民幣188億元,同比減少4%,及非在線營銷收入為人民幣77億元,同比增長12%,主要由智能云業務帶動。

可見其強勁的增長勢頭以及業務極速擴張的勢頭。

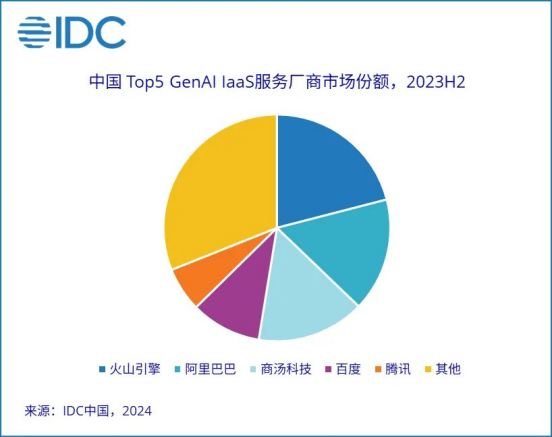

說到互聯網云廠商,不得不談的是字節系——火山引擎。與其他互聯網大廠不同,火山引擎入局較晚,但其表現亦可圈可點。

國際數據公司IDC最新發布的《中國智算服務市場(2023下半年)跟蹤》報告顯示,火山引擎一躍成為GenAIIaaS領域市場份額最大的云廠商。

一個十分明顯的現象是,國內的互聯網云廠商們的增長趨向平穩,一些云廠商開始走向盈利,更重要的是,互聯網云廠商的競爭格局也在發生一些微妙的變化,甚至在某些方面,出現了一些后來者居上的現象。

二、財報“AI含量”拉滿,成大廠云新競爭點

“AI相關產品收入連續五個季度實現三位數的同比增長”、“持續在產品和運營中部署AI……所帶來的切實可見效益也愈加顯現”、“我們的在線營銷業務持續疲弱,但被智能云業務的增長所抵消”……

在各家業績報告中,阿里云、騰訊、百度智能云等,分別將當下云業務的增長和盈利變化,指向了AI。

互聯網云廠商的落地項目,也側面印證了這一點。

2024年1-8月份,統計到的國內大模型相關中標項目數量達到475個,約是2023年全年大模型中標項目數量的5倍。披露的中標金額達到15.35億元,約是2023年全年大模型中標項目披露金額的2倍。

生成式AI與業務結合帶來的商業模式、交互方式等方面的變化,使得企業看到了新的增長方式和未來的發展方向。

許多企業相信AI將帶來前所未有的效率和生產力提升,因此正在將大量資金投入到超大規模云服務提供商提供的AI解決方案中。這種投資推動了云服務提供商的增長,因為企業需要更多的云資源來支持AI應用的開發和部署。

政務、金融、央國企作為數字化轉型的先行者,成為打頭陣的“第一人”,開始密集部屬數據中心、云服務基礎設施等。

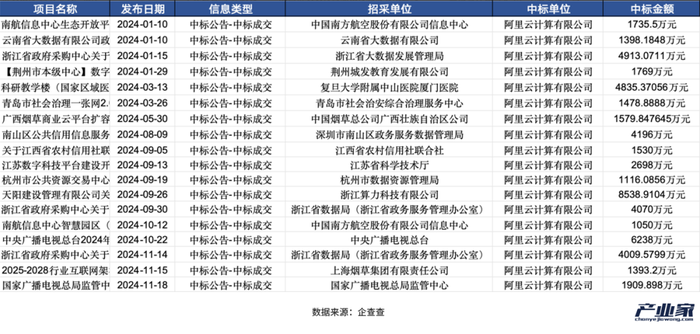

根據企查查招投標信息顯示,截止2024年11月19日,阿里云超1000萬中標成交項目有18個,其中9月份中標成交信息最為密集。

政務、金融、央國企的“超絕購買力”,也在其他互聯網云廠商身上有所體現。

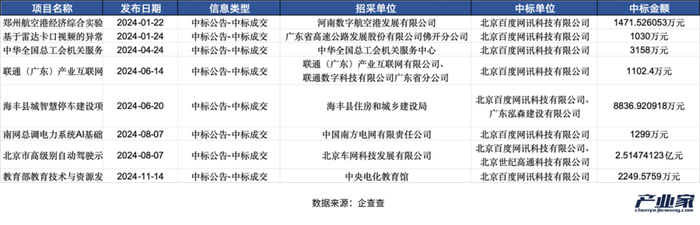

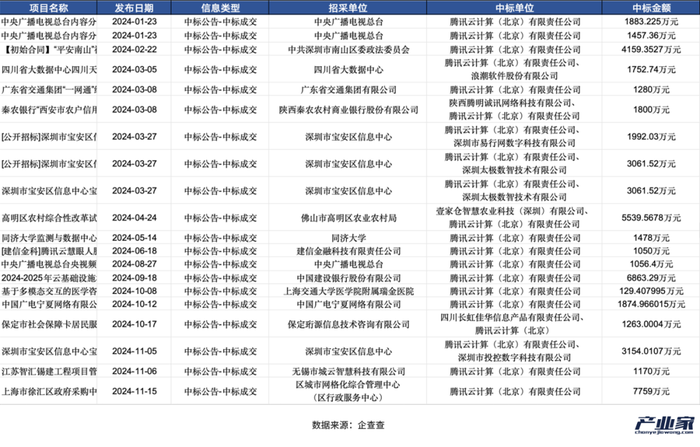

截止2024年11月19日,騰訊云超1000萬中標成交項目有20個;百度網訊超1000萬中標成交項目有8個;火山引擎超1000萬中標成交項目有3個。

不過,仔細觀察中標項目信息,可以發現每家云廠商的側重點并不相同。例如阿里云的客戶群更多是央國企,大單項目類型主要在數據、算力中心等建設、服務上。

百度智能云的大單在央國企之外,也更體現在智慧交通領域和教育領域。其中在2024年中標成交的“北京市高級別自動駕駛示范區3.0擴區建設項目”,中標金額高達2.5億元。目前,在企查查可查的信息中,是其今年中標金額最高的項目。

不過縮小中標金額,百度智能云更多的中標成交信息還是集中在教育、金融場景。

再看騰訊云,與其他云廠商對比,其明顯多了很多廣播、廣電單位的項目。其實,除了騰訊云本身所具備強音視頻技術能力之外,這與騰訊擁有豐富的內容生態,包括騰訊視頻、騰訊音樂等平臺有很大關系,這些平臺可以與廣播、廣電單位的內容進行深度整合,提供更廣泛的傳播渠道。

火山引擎、京東云公開的超1000萬中標成交項目較少,無法看出其重點客群,但從所有中標成交信息來看,火山引擎金融場景中標成交項目較多。值得注意的是,從最近一個月的中標成交信息來看,其關于智能體開發的項目似乎在增多。

京東云的中標成交信息則主要集中在政務場景。拉長時間線來看,其中標成交信息在農業、能源領域也多有涉及。這與其物流業務以及一體化供應鏈能力有著密不可分的關系。

其實,互聯網云廠商一直以來都在基于自身的優勢打造差異化,AI技術的逐漸成熟也在加速這一進程,可以看到的是,無論是阿里云的基礎設施建設的優勢、還是百度智能云在智慧交通、城市的優勢、騰訊云在社交、文化娛樂的優勢、京東云在供應鏈上的優勢,都在與AI結合,將這種獨特的優勢放大。

通過各家的業績報告和公開數據來看,“AI+云”確實也在助力互聯網云廠商們走向更加健康的發展之路。

三、云廠集體“改頭換面”:基于AI重構業務

在數字化浪潮洶涌的今天,互聯網云廠商正以前所未有的速度推動著AI技術的深度滲透與融合,這不僅僅是一場技術的革新,更是對傳統業務模式的顛覆與重塑。

阿里云、百度智能云、京東云、騰訊云、火山引擎等云廠商,在云計算基礎設施、大數據平臺、AI應用產品以及內部運營與管理等多個方面,都進行了基于AI的真實改造。

云計算,作為數字經濟的基石,其算力優化是AI改造的首要戰場。

云廠商不再滿足于簡單的資源堆砌,而是借助AI算法進行精準的資源調度與分配,實現算力資源的動態平衡與高效利用。智能運維的引入,更是將運維工作從繁瑣的人力密集型轉向智能自動化,通過機器學習預測系統異常,提前干預,確保服務的連續性與穩定性,讓“云”變得更加可靠與智能。

阿里云2024年三季度財報中,就著重提到了AI基礎設施全面升級、通義千問大模型家族升級;騰訊云則在智能運維方面發力,利用AI算法對系統運行狀態進行實時監控和預測;火山引擎則推出“模板商城”,幫助企業快速實現AI能力的落地,降低了開發和學習成本。

大數據平臺,在AI的加持下,也完成了從數據存儲向數據智能的華麗轉身。數據不再是冰冷的數字堆砌,而是成為洞察市場、預測趨勢、指導決策的寶貴資產。

例如百度智能云為泉州打造首個水務大腦,通過AI技術實現數據的智能分析與管理,提升了水務管理的效率與智能化水平;京東云則將AI技術深入應用于零售領域,通過智能分析消費者行為數據,為商家提供精準的營銷策略建議,推動了零售業的智能化變革。

AI應用產品的創新與拓展,是云廠商向行業深度滲透的利器。過去的一年中,互聯網云廠商從金融風控到醫療影像,從智能制造到智慧城市,AI+行業解決方案如雨后春筍般涌現。

阿里云助力國網新疆電力實現智能化升級;百度智能云則與國網湖南電力合作;京東云則在智能化零售方面取得了顯著成果;火山引擎則通過泛劇本生成解決方案,優化了從精調樣本生產到劇本推理生成的全流程,為泛娛樂行業提供了創新的AI技術應用方案。

在內部運營與管理上,云廠商同樣沒有停下AI化的腳步。

京東云利用AI技術進行智能倉儲與物流管理,提高了物流效率與準確性;騰訊云則在內部管理系統中廣泛應用AI技術,如智能會議安排、智能文檔管理等,提升了員工的工作效率與滿意度;火山引擎則通過智能助教等模板,解放了教師時間、提升了教學質量,為教育行業提供了智能化的解決方案。

而在這場基于AI的業務重構中,已經催生出新的業務模式,這些新的業務模式對應著的是新的需求,新的需求下是 AI 相關產品采用量的激增,從而拉動了云的用量,為云業務帶來了新的增長。

從更大的視角來看,于互聯網云廠商而言,2024年的特殊之處并不在于增長和盈利,更大的意義在于,基于市場和客戶的反饋下,“AI+云”之路愈發清晰,不僅面向外部,也更在面向內部,正在成為自身更有確定性的未來發展方向。