文 | 略大參考 小遙

編輯 | 原野

01 不甘

被時代拋棄的時候,沒有誰會甘心接受。

對于曾經的奶茶界的第一、第二香飄飄、優樂美來說,亦是如此。

當茶顏悅色等現制茶飲店也開始賣起沖泡奶茶,蜜雪冰城毫不掩飾自己的產品是奶茶粉沖兌而成,而這些“后輩”的成績竟然超越了自家產品的時候,這種不甘恐怕會愈發強烈。

在淘寶上,茶顏悅色3年前推出、銷量排名在店內不到前十的沖泡奶茶本月銷量超過6萬;招股書顯示,蜜雪冰城去年前九個月賣出了58億杯奶茶,終端零售額達到370億元,集團營收154億元。

而從2012年一直保持沖泡市場份額第一的香飄飄,淘寶旗艦店銷量最高的經典奶茶本月只賣出了3萬多單,去年沖泡業務的銷量為11.45億杯,實現營收26.86億元,即飲業務銷量3.45億杯,營收9.01億元。

品牌入行晚、產品價格高,是現制茶飲做沖泡奶茶的共同特征,能夠實現超越,產品競爭力占據部分原因,但依靠的更多是消費者的偏愛,即品牌召喚力。

沒有得到這種偏愛的沖泡奶茶老品牌,想要活著,只能更加努力,抓住每一個機會。

24小時營業、推出披肩等周邊、研發果蔬汁新品,再之前是降價潮、拼聯名,現制奶茶圈如今有多卷,大家有目共睹,但其實,沖泡奶茶的動作不比它們少。

重視配料表的健康程度,制作周邊產品,與知名IP聯名,做婚宴用產品,涉足咖啡、酒水等相關領域,使用更加中式的原材料,推出零食代餐等配套產品,做瓶裝飲料,出海,贊助音樂節......這些你能回憶起來的現制奶茶品牌的創新之舉,沖泡奶茶都嘗試過,并且時間不一定比前者晚。至于茶飲品牌此前爆火的隨產品發放抽獎券的做法,也是沖泡奶茶在20年前就玩過的。

當然,這些努力帶來過一定的回報——香飄飄的營收從2015年起連續5年增長,增速在10.49%到23.13%之間,凈利更是從2014年起連續7年增長,速度最低為0.63%,最高曾達到17.53%;2017年推出的,以旗下Meco、蘭芳園品牌為代表的即飲業務,在2019年的營收占比已經從最初的6.8%上升到25.5%,此后,這個數字一直保持在20%左右,成為香飄飄的第二增長曲線。

只是,回報也僅限于數字層面。在對于長遠發展來說更重要的提升品牌力方面,這些努力效果寥寥。

比如,公眾對沖泡奶茶最大的印象,依然是植脂末。——在年輕人追求健康的趨勢之下,這屬于避而遠之的類目。

前些天,社交媒體上掀起了一股用一層濾網給奶茶粉“篩糖”的熱潮,下面的熱評是清一色的調侃:“把唯一健康的東西過濾掉了”“最有營養的糖還讓你挑出來了”“把最無害的部分給篩出來了,剩下了最有害的純植脂末”。

其實,沖泡奶茶早就變了。甚至比現制茶飲還要早。

早在2016、2017年,香飄飄和優樂美就推出了自己的第一款健康新品,一個是主打純奶純茶0添加的“原汁奶茶”,另一個是不添加香精和植脂末,沒有反式脂肪酸的煉乳紅豆奶茶。此后,兩家品牌陸續推出了共計十余款主打健康的產品,然而,它們中的大多數銷量并不理想,發布幾個月后仍以萬杯為單位,自然改變不了大眾的固有觀念。

兩個老品牌也在小紅書上努力經營,比如香飄飄強調自家很多產品里的茶粉已經換成茶包,優樂美主推的產品也是聽起來就更加健康的“大紅袍奶茶”“五黑五紅奶茶”。

努力沒有得到對應的回報,心里就會生出不甘。今年半年度年報發布后,香飄飄提出,當前的任務是“推動公司奶茶產品重新回歸奶茶市場消費主流”,并為此調整了戰略和打法,具體來說就是“四化”策略:

品類健康化、品牌年輕化、產品場景化、消費日常化。

02 分歧

盡管都在朝著符合當下消費趨勢的大方向走,香飄飄和優樂美并沒有并肩同行。

在具體的岔路口上,它們分道揚鑣,用一句老套的話來說,就是:香飄飄向左,優樂美向右。

今年9月,香飄飄正式提出要對標現制茶飲店,而在此之前它的動作已經很明顯了。

盡管香飄飄創始人蔣建琪曾在多個場合強調,沖泡奶茶和現制奶茶不是同一個賽道,但香飄飄在今年10月推出的新品,明顯是奔著現制茶飲去的:它有著與霸王茶姬的經典單品伯牙絕弦一樣的茉莉茶底,以及牛乳和三品管的搭配,宣傳文案中直接稱其口感媲美奶茶店新鮮現泡奶茶。

香飄飄還曾推出過沖泡型水果茶和奶蓋奶茶,其中不乏“楊枝甘露”和“白桃味四季春”等現制茶飲中的熟悉面孔。在這之前,現制奶茶流行過的小料,比如布丁和仙草,也曾經出現在它的產品中。

產品之外,對茶飲店明里暗里的“拉踩”,也不時出現在香飄飄的文案中。

比如在Meco2020年7月推出0糖新品時,宣傳文案中直接表示,奶茶店的無糖也有糖。它還曾用奶茶外賣和網紅奶茶的弊端凸顯自己的優勢:

“不用費心湊滿減,不用苦苦等外賣,不用曬著太陽排長隊,宅家追劇打游戲,5分鐘就能泡出一杯奶茶”。

但僅靠這些,香飄飄顯然還搶不到現制茶飲的忠實粉絲。后者一個核心競爭力在于場景,比如好友逛街,會拿著街邊奶茶店的產品;辦公室同事會在下午相約點奶茶外賣。這些場景的共性就是具備社交屬性——你很難想象一位成年人會喊自己的同事:燒個開水,我們泡杯奶茶喝吧。

香飄飄選擇進一步緊貼現制茶飲的打法。

在2022年6月回復投資者提問時,香飄飄就曾表示,沖泡奶茶與現制茶飲從本質上來說是“互利共生”的關系。子品牌 Meco的定位直接是:“茶飲店之外的第二選擇”。而今年10月推出的新品,營銷時主推的也是場景,只是區別于現制茶飲,重點放在了戶外。

甚至,香飄飄還低姿態地對現制茶飲直接示好:在其主要的宣傳平臺小紅書和抖音上,小編探店了十余家現制茶飲品牌,稱其為友商,并對對方從產品到設計進行一通大力稱贊,每次的結尾都是小編拿著對方的奶茶對鏡頭說:“老板,你看看人家”。

——把自己緊緊與現制奶茶聯系在了一起。

優樂美走的是另一條道路。

從2023年起,優樂美產品的中式風格和功能性愈發明顯。選用紅米、紅豆、紅棗、黑芝麻等食材,制成谷物系列奶茶,強調“內含高膳食纖維、礦物質和鈣質”。或者用枸杞、紅棗、山藥、百合等食材,制成中式風味系列奶茶,強調中式食養文化。此外,它還推出過玫瑰布丁膠原蛋白肽奶茶,以及宣稱鈣和蛋白含量為牛奶8倍的新式奶茶。

同時,它更多地靠近休閑食品,比如產品包裝逐漸變成袋裝為主,很容易讓人想到芝麻糊。它還在2022年推出過一款與吸吸果凍包裝類似的即飲奶茶,不注意看會以為是零食。

這在一定程度上是對母公司傳統強勢類目的靠攏。優樂美所在的喜之郎集團,是休閑食品行業的頭部玩家。

03 命運

00后中流傳著一句常用來調侃自己這代人命運的話,叫做“在泰坦尼克號上選座位”,意指在形勢已經確定很不明朗的情況下,怎么選擇都是錯的。

誕生于2005年、2007年的香飄飄、優樂美,大概也能算在“00后”一列。

就目前來說,它們的經歷也與00后們十分相似:曾經擁有過一段好日子,當下的狀況并不十分樂觀。

在面世的2005年,香飄飄的銷售額就達到了4.8億元,2008年,銷售額突破10億元,年銷售3億多杯,2011年,年銷量突破十億杯。2017年,香飄飄在上交所上市,成為“奶茶第一股”。

作為后來者的優樂美,曾一度撼動香飄飄的行業老大地位:憑借喜之郎成熟的分銷渠道,優樂美的銷量在推出幾個月后,就追平了香飄飄,這讓正在考慮拓展業務的香飄飄不得不重新聚焦杯裝奶茶業務,2009年底,優樂美與香飄飄的市場份額相當。到2011年,優樂美在市場占有率略低于香飄飄,為行業第二。

直到現制茶飲的出現,打破了沖泡奶茶的安逸。前者以線下店鋪在大眾面前“刷臉”,并用豐富的口感和便捷易得的優勢贏得了消費者的喜愛——這些正是沖泡奶茶難以做到的。從逛街時拿一杯奶茶的習慣開始,現制奶茶建立起用戶心智,外賣的發展讓其沖擊范圍擴大到沖泡奶茶原本占據優勢的室內場景。

2020年開始,香飄飄營收趨勢由上升轉向下降,且速度一度接近10%,凈利也在2021年開始出現下滑,幅度最大達到37.90%。直到2023年,兩項指標才重新回到上升狀態,但始終沒能回到2019年的巔峰水平。

在今年5月因諷日事件得到了“潑天流量”的基礎上,香飄飄前三季度的營收依然同比下降了2.05%。

而在三季報發布10天前,香飄飄還傳出了其所聘請的職業經理人楊冬云辭職的消息。他曾在寶潔、白象、健康元等公司擔任重要職務,2023年12月“空降”擔任香飄飄總經理后,獲得了品牌創始人、公司董事長蔣建琪的股份轉讓,后續還通過集中競價方式增持,成為香飄飄第五大股東。但僅僅幾個月后便離開,實屬異常。

高層變動頻繁,是香飄飄在最近幾年的突出問題。在他之前,也曾有兩位外聘高管上任不到一年便辭職。目前,香飄飄再次由60歲的創始人掌舵。

優樂美那邊,似乎更像是大家族里不被重視的“老二”。一件讓人唏噓的事情是:喜之郎甚至因對其他公司抄襲優樂美商標發現過晚,而在與后者的官司中敗訴,只能看著與優樂美相似的商標出現在電吹風、熱水器、抽油煙機等電器身上。

至少在現在,它們的前景都不夠明朗。

從行業上看,根據艾媒咨詢的預測,2024年我國固體飲料的市場規模為1051.6億元,而以現制茶飲為主的新茶飲行業,市場規模將達到3547.2億元。

但就連現制茶飲,也沒有那么好過了。

倒閉正在成為這個行業中的常見現象。

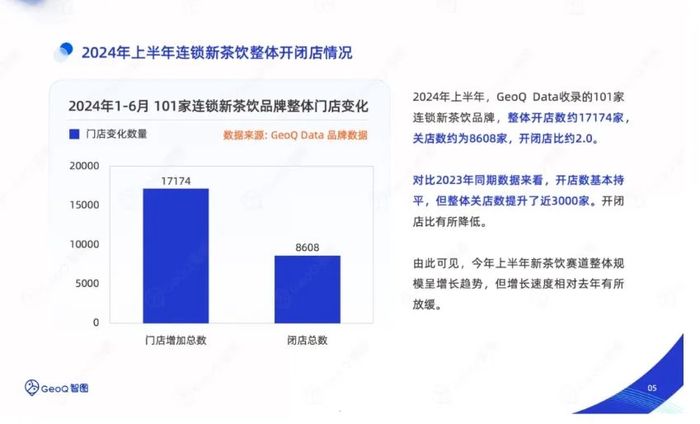

智圖平臺發布的《2024年連鎖餐飲品牌門店發展趨勢藍皮書》顯示,今年上半年101家主流連鎖新茶飲品牌整體開店數約17174家,關店總數為8608家,與去年同期數據相比,開店數基本持平,但關店數提升了近3000家。

今年9月,“書亦燒仙草倒閉門店太多二手設備滯銷”登上熱搜。

在資本市場,茶飲品牌也失去了歡迎。

而新茶飲品牌中最初上市的奈雪的茶,也始終在盈利的邊緣掙扎。2021年上市后,奈雪一直處于虧損狀態,2023年實現盈利后,2024年上半年再次虧損。最近發布的業績公告中,奈雪只對個別單品的銷量和會員數量進行了披露,沒有透露三季度的營收和凈利潤。

如果更有競爭力、贏得了更多消費者的現制茶飲尚且前途不明,誰又能說沖泡奶茶為了追趕它們所進行的種種嘗試,不是在一艘將沉的航船上挑選座位呢?