文|24潮

當(dāng)前新能源汽車產(chǎn)業(yè)一面像火焰一樣激情燃燒;另一面卻像冰山一樣,冷硬,暗藏未知與巨大風(fēng)險(xiǎn)。

激情火熱的一面,據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)數(shù)據(jù),1-10月,新能源汽車產(chǎn)銷分別完成977.9萬(wàn)輛和975萬(wàn)輛,同比分別增長(zhǎng)33%和33.9%,新能源汽車新車銷量達(dá)到汽車新車總銷量的39.6%。

11月13日,雷軍透露,第十萬(wàn)臺(tái)小米SU7正式下線了!一家新車企,第一臺(tái)車發(fā)布后僅僅230天就下線十萬(wàn)臺(tái),“特斯拉從零到10萬(wàn)輛,耗時(shí)7年半;我們國(guó)內(nèi)同行,蔚來(lái)汽車跨越10萬(wàn)大關(guān),耗時(shí)1046天;理想汽車過(guò)10萬(wàn),耗時(shí)708天。”

產(chǎn)業(yè)發(fā)展的另一面,寒潮正在持續(xù)影響新能源汽車江湖格局與發(fā)展趨勢(shì)。

據(jù)財(cái)聯(lián)社報(bào)道,11月7日,哪吒汽車啟動(dòng)大規(guī)模裁員,本輪裁員比例最高或達(dá)到70%。哪吒汽車否認(rèn)了這個(gè)消息。哪吒汽車的回應(yīng)是,優(yōu)化薪酬改革,調(diào)整組織架構(gòu)。

但1天后(11月8日),埃夫特發(fā)布公告稱,因合眾新能源汽車股份有限公司(哪吒汽車母公司)宜春分公司拖欠貨款(已逾期)4819.5萬(wàn)元,已經(jīng)起訴至法院。

事實(shí)上,自2023年至今,已有威馬汽車、寶能汽車、自游家等多個(gè)曾經(jīng)風(fēng)光一時(shí)的新能源車企傳出裁員、停產(chǎn)等傳聞,市場(chǎng)慘烈競(jìng)爭(zhēng)程度可見一斑。

縱觀近十多年新能源汽車發(fā)展史,在新能源汽車這樣一個(gè)兼具成長(zhǎng)性、變化性和周期性的行當(dāng),每一次政策、經(jīng)濟(jì)及金融環(huán)境的變化,都會(huì)引發(fā)、加劇行業(yè)新一輪血腥洗牌。

遙想2015年前后,在新能源汽車崛起前夜,上百家造車新勢(shì)力瘋狂涌入,他們大多擁有深厚的股東背景、雄厚的資本實(shí)力,也都極具產(chǎn)業(yè)野心,彼時(shí)它們的目標(biāo)都是干掉特斯拉。

如今它們的假想敵特斯拉當(dāng)前市值再次突破一萬(wàn)億美元,成為世界第一市值車企。而當(dāng)年很多野心勃勃的造車新勢(shì)力,在耗盡數(shù)十億,乃至百億資金后,甚至都沒有實(shí)現(xiàn)量產(chǎn),就已淹沒在產(chǎn)業(yè)大潮中,不見蹤跡。而很多企業(yè)敗亡的原因近乎完全一致 “依賴資本激進(jìn)擴(kuò)張,揮霍無(wú)度,欠薪,裁員,爆發(fā)現(xiàn)金流危機(jī),最終倒下”。

十?dāng)?shù)年間,成功應(yīng)對(duì)周期變化,持續(xù)發(fā)展壯大的企業(yè)始終屈指可數(shù)。

如今憑借極強(qiáng)的產(chǎn)品性價(jià)比,強(qiáng)勢(shì)崛起的中國(guó)新能源汽車產(chǎn)業(yè)已經(jīng)給傳統(tǒng)歐美等汽車豪強(qiáng)帶來(lái)了強(qiáng)大壓力與挑戰(zhàn)。但無(wú)論如何,汽車產(chǎn)業(yè)一直是中、美、歐等國(guó)家的支柱產(chǎn)業(yè),誰(shuí)都不會(huì)輕言放棄,未來(lái)圍繞全球新能源汽車產(chǎn)業(yè)的主導(dǎo)權(quán)與定價(jià)權(quán),在企業(yè)層面,甚至是國(guó)家層面的較量與博弈可能還會(huì)進(jìn)一步升級(jí),全球車企間的競(jìng)爭(zhēng)也將變的更加慘烈,而車企之間的全面競(jìng)爭(zhēng)才剛剛開始。

“當(dāng)前汽車產(chǎn)業(yè)變革已進(jìn)入深水區(qū),電動(dòng)化變革繼續(xù)駛在快車道,智能化變革開始換擋提速,新能源汽車發(fā)展只會(huì)越跑越快,不會(huì)給我們停下來(lái)、慢下來(lái)、喘口氣的機(jī)會(huì)。” 早在 2月18日,比亞迪董事長(zhǎng)兼總裁王傳福在廣東省高質(zhì)量發(fā)展大會(huì)上如是說(shuō)。

放眼新能源汽車最近競(jìng)爭(zhēng)格局與趨勢(shì),有的車企憑借產(chǎn)品突破脫穎而出,有的憑借全方位的突破逆襲成行業(yè)龍頭,更多的車企則仍沒有找到盈利點(diǎn),長(zhǎng)期下去難免會(huì)走向死亡。究其原因,新能源車企間的比拼,表面拼的是產(chǎn)品力,實(shí)質(zhì)比拼的是研發(fā)能力,而最終看的是企業(yè)的生存能力。

企業(yè)成敗往往有偶然與必然的疊加。我們?nèi)羰菑某杀究刂婆c價(jià)格策略、國(guó)際化壁壘與開拓力、研發(fā)投入與持續(xù)創(chuàng)新力、資本結(jié)構(gòu)與實(shí)力等維度觀察分析,企業(yè)得以發(fā)展壯大的要素和支撐必然有跡可循。本文意在拋磚引玉,與讀者朋友一同探討 “未來(lái)新能源汽車產(chǎn)業(yè)競(jìng)爭(zhēng)中什么樣的企業(yè)可能活到最后” ,本文僅供參考,不構(gòu)成投資建議。

電動(dòng)化趨勢(shì)已不可抵擋,在2023年滲透率提升到36%之后,這一步伐在2024年并沒有停止下來(lái)。

2024年7月,是足以載入新能源汽車發(fā)展史的里程碑時(shí)刻,當(dāng)月,中國(guó)新能源車滲透率超過(guò)50%,并在8月、9月得以繼續(xù)提升。

經(jīng)過(guò)近年電動(dòng)車的滲透,乘用車在產(chǎn)品發(fā)展已經(jīng)從傳統(tǒng)的制造屬性向更加注重消費(fèi)體驗(yàn)和科技創(chuàng)新的方向發(fā)展,消費(fèi)者對(duì)汽車的期望不再局限于基本的出行工具,而是追求更加個(gè)性化、智能化的駕駛體驗(yàn)。這也促使車企在產(chǎn)品設(shè)計(jì)、技術(shù)研發(fā)和市場(chǎng)營(yíng)銷商繼續(xù)創(chuàng)新,以滿足消費(fèi)者的多樣化需求。

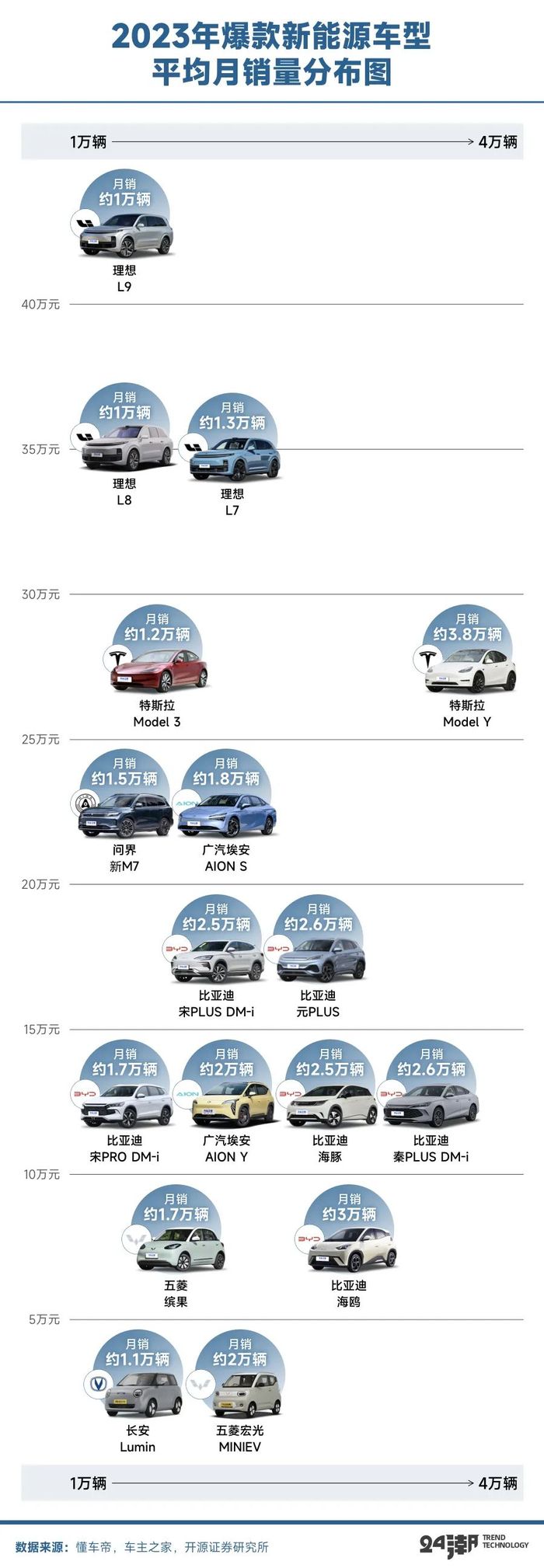

在這背后,是新能源車型產(chǎn)品的百花齊放。據(jù)不完全統(tǒng)計(jì),2024年,預(yù)計(jì)投放市場(chǎng)的新能源車型達(dá)到106家,創(chuàng)下歷史新高,這一年,新能源新一輪產(chǎn)品周期開啟,從低端到中端再到高端,產(chǎn)品呈現(xiàn)極大豐富的態(tài)勢(shì)。

新產(chǎn)品最大的熱點(diǎn)就是電動(dòng)化智能化。蔚來(lái)、小鵬、理想等新勢(shì)力車企近年來(lái)銷量呈現(xiàn)穩(wěn)步向上突破的態(tài)勢(shì),比亞迪、長(zhǎng)安汽車、吉利汽車等傳統(tǒng)自主品牌適時(shí)把握電動(dòng)智能化節(jié)奏,以產(chǎn)品和營(yíng)銷為抓手,品牌持續(xù)向上,加速跑馬圈地,2023年自主品牌市占率高達(dá)56%。此外,高工產(chǎn)業(yè)研究院預(yù)計(jì)2024年中國(guó)市場(chǎng)乘用車L2(含 L2+)搭載率將突破45%,智能化將成為自主品牌在乘用車市場(chǎng)競(jìng)爭(zhēng)的下半場(chǎng)武器。

除了產(chǎn)品的推陳出新之外,價(jià)格戰(zhàn)也此起彼伏。2023年初特斯拉等發(fā)起降價(jià),隨后多家車企參與,23年全年價(jià)格戰(zhàn)涉及全市場(chǎng)。

步入2024年,價(jià)格戰(zhàn)更加猛烈。2月,比亞迪再推出秦PLUS榮耀版,全系車型再次降價(jià)2萬(wàn)元,官方指導(dǎo)價(jià)為7.98萬(wàn)元,不足8萬(wàn)的起售價(jià),比亞迪往 “電比油低” 再?zèng)_擊,隨后十余款車型緊隨其后 “矩陣式” 參展,為全年實(shí)現(xiàn)450萬(wàn)輛的目標(biāo)沖刺。

比亞迪通過(guò)DM5.0平臺(tái)推出油價(jià)平價(jià),從成本端降價(jià),打入合資車腹地,逐步掌握10-20萬(wàn)元市場(chǎng)的定價(jià)權(quán)。比亞迪的 “組合拳” 降價(jià)激起行業(yè)千層浪,“卷” 字當(dāng)?shù)溃a(chǎn)業(yè)迎來(lái) “戰(zhàn)國(guó)時(shí)代”。車企紛紛迎戰(zhàn),截至2024年3月底有超百款車系加入 “反擊戰(zhàn)”。

受價(jià)格戰(zhàn)影響,據(jù)車Fans創(chuàng)始人孫少軍稱,因價(jià)格戰(zhàn)導(dǎo)致門店虧損嚴(yán)重,寶馬將從7月起,通過(guò)減少銷量來(lái)穩(wěn)定價(jià)格,緩解門店的經(jīng)營(yíng)壓力。

事實(shí)上,在推出眾多產(chǎn)品之后,車企命運(yùn)也不盡相同,有的車企憑借旗下車型全面發(fā)力攻城拔寨,有的車企憑借一款產(chǎn)品吃遍天,而有的車企則期待未來(lái)產(chǎn)品的爆發(fā)能走出虧損的不利局面……

2024年10月,中國(guó)新能源乘用車市場(chǎng)滲透率高達(dá)53.3%,較去年同期增長(zhǎng)16.8個(gè)百分點(diǎn)。這已經(jīng)是新能源乘用車市場(chǎng)滲透率連續(xù)三個(gè)月突破50%。同時(shí),9月新能源乘用車月度批發(fā)銷量突破萬(wàn)輛的車企達(dá)到了21家,占新能源乘用車總量的92.7%。其中,比亞迪銷量為41.76萬(wàn)輛、吉利汽車為9.11萬(wàn)輛、特斯拉為8.83萬(wàn)輛、上汽通用五菱為7.6萬(wàn)輛,奇瑞汽車、理想汽車、長(zhǎng)安汽車、廣汽埃安、賽力斯、東風(fēng)汽車、零跑汽車、長(zhǎng)城汽車的新能源乘用車銷量在3萬(wàn)輛至6萬(wàn)輛。整體看,自主品牌新能源車在這一輪滲透率提升大潮中占據(jù)了主導(dǎo)地位。

與之相對(duì)應(yīng),則是合資車的失意。主流合資品牌的市場(chǎng)份額僅為41%。分國(guó)別來(lái)看,德系品牌累計(jì)零售287萬(wàn)輛、日系品牌219萬(wàn)輛、美系品牌98萬(wàn)輛、韓系品牌18萬(wàn)輛、歐系品牌17萬(wàn)輛,同比分別下降10%、16%、22%、23%和15%。

在電動(dòng)化、自動(dòng)化和科技化的浪潮中,自主品牌新能源車憑借強(qiáng)大的產(chǎn)品力,通過(guò)激烈的價(jià)格戰(zhàn),不斷吞食合資車的市場(chǎng)份額。

未來(lái),新能源車企的產(chǎn)品競(jìng)爭(zhēng)將圍繞電動(dòng)化、智能化和科技化下打造 “爆款” 的能力,這將在未來(lái)決定新能源車的成敗。

具體到企業(yè)層面,在電動(dòng)化時(shí)代,特斯拉、比亞迪、理想等車企較早布局,推出了一系列覆蓋多個(gè)價(jià)格的爆款車,快速搶占市場(chǎng),爆款車對(duì)車企的銷量和盈利拉升也比較明顯;智能化時(shí)代也不乏成功的案例,賽力斯與華為合作的問(wèn)界M7和M9以高熱度、高性價(jià)比和高智能化突出重圍,帶動(dòng)問(wèn)界品牌和賽力斯破繭重生。2023年問(wèn)界M9問(wèn)世,同樣覆蓋增程和純電兩大技術(shù)路線,在安全、智能、舒適、空間等領(lǐng)域具備諸多亮點(diǎn),以行業(yè)領(lǐng)先的智能駕駛、智能座艙、智慧底盤、智慧增程等科技屬性打造極致產(chǎn)品力。

新能源汽車江湖的 “戰(zhàn)國(guó)時(shí)代” 已經(jīng)到來(lái),從商業(yè)競(jìng)爭(zhēng)角度分析,價(jià)格與成本無(wú)疑將是未來(lái)新能源汽車戰(zhàn)爭(zhēng)成敗的關(guān)鍵。

數(shù)據(jù)顯示,憑借著強(qiáng)大的性價(jià)比優(yōu)勢(shì),中國(guó)車企在產(chǎn)業(yè)競(jìng)爭(zhēng)中已經(jīng)占據(jù)了領(lǐng)先優(yōu)勢(shì)。根據(jù)汽車行業(yè)分析機(jī)構(gòu)JATO Dynamics的一項(xiàng)研究,自2015年以來(lái),歐洲電動(dòng)汽車的平均價(jià)格從4.9萬(wàn)歐元上漲至5.6萬(wàn)歐元,美國(guó)電動(dòng)車的平均價(jià)格從5.3萬(wàn)歐元上漲至6.4萬(wàn)歐元,而中國(guó)電動(dòng)車的平均價(jià)格從6.7萬(wàn)歐元下降至3.2萬(wàn)歐元,低于燃油車的價(jià)格。

另有業(yè)內(nèi)人士公開表示,據(jù)統(tǒng)計(jì)2022年中國(guó)向歐盟出口電動(dòng)汽車的平均價(jià)格在3萬(wàn)歐元左右,而特斯拉最便宜的Model 3也達(dá)到4.5萬(wàn)歐元,平均而言,中國(guó)電動(dòng)汽車在歐盟的價(jià)格比歐洲制造的價(jià)格低20%。

去年底,瑞銀證券研究部首次對(duì)比亞迪海豹進(jìn)行了拆解,其研究報(bào)告表示,比亞迪海豹整體成本較同級(jí)別競(jìng)對(duì)車型,即上海超級(jí)工廠生產(chǎn)的特斯拉Model 3低15%,比大眾汽車在歐洲生產(chǎn)的相似規(guī)格車型成本低35%。

特斯拉的最新財(cái)報(bào)也顯示,2024年上半年特斯拉汽車業(yè)務(wù)毛利率為14.66%,同比上一年減少了3.24個(gè)百分點(diǎn),為2010年以來(lái)歷史同期最低值;而反觀比亞迪上半年汽車業(yè)務(wù)毛利率為23.94%,同比增長(zhǎng)了3.27個(gè)百分點(diǎn)。兩者盈利能力高下立判。

24潮團(tuán)隊(duì)分析認(rèn)為,前瞻性的一體化布局是比亞迪盈利能力領(lǐng)先的核心因素之一。瑞銀證券報(bào)告顯示,比亞迪海豹大約75%的零部件是比亞迪自產(chǎn),并具有成本競(jìng)爭(zhēng)力。其中最核心的制造環(huán)節(jié)當(dāng)屬動(dòng)力電池,正如今年初就有業(yè)內(nèi)人士分析認(rèn)為,“參照頭部電池企業(yè)寧德時(shí)代,凈利率12%,銷售費(fèi)用率3%,所以理論上來(lái)說(shuō),比亞迪電池自供可以省去共約15%的電池成本。”

今年初,比亞迪旗下弗迪電池還在內(nèi)部通知,敦促團(tuán)隊(duì)繼續(xù)降本:2023年,采購(gòu)團(tuán)隊(duì)通過(guò)層層篩選,去劣存優(yōu),充分招標(biāo)競(jìng)價(jià)等手段,實(shí)現(xiàn)了利益最大化。市場(chǎng)猜測(cè),在比亞迪強(qiáng)推降本下,動(dòng)力電池價(jià)格可能進(jìn)一步跌破 “0.3元/Wh” ,這可能將進(jìn)一步增強(qiáng)比亞迪的核心競(jìng)爭(zhēng)優(yōu)勢(shì)。

眾所周知,動(dòng)力電池一直被稱為新能源汽車的 “心臟”,而在過(guò)去很長(zhǎng)一段時(shí)間里鋰電池價(jià)格的劇烈波動(dòng),給車企成本控制與盈利能力造成了很大挑戰(zhàn)。正如廣汽集團(tuán)董事長(zhǎng)曾慶洪在2022世界動(dòng)力電池大會(huì)上公開表示,“動(dòng)力電池成本已經(jīng)占到新能源汽車的40%~50%,甚至60%,那我現(xiàn)在不是在給寧德時(shí)代打工嗎?”

如今為了確保電池供應(yīng)安全及穩(wěn)定性,以及增強(qiáng)成本控制力,越來(lái)越多的車企加速在動(dòng)力電池領(lǐng)域的產(chǎn)能布局,筆者分析認(rèn)為,未來(lái)一體化成敗很可能成為車企決勝之關(guān)鍵。

事實(shí)上,強(qiáng)大如特斯拉也在嘗試逐步擺脫對(duì)外部電池的依賴。目前特斯拉在4680電池上已有較為深度的產(chǎn)能布局,包括美國(guó)加州加藤路工廠10GWh、美國(guó)得州電池工廠60GWh和德國(guó)格倫海德工廠20GWh。2023年6月17日,特斯拉通過(guò)其官方推特宣布,其位于美國(guó)得州的超級(jí)工廠生產(chǎn)了第1000萬(wàn)顆4680電池電芯。據(jù)了解,1000萬(wàn)顆4680電池電芯可滿足約1.2萬(wàn)輛Model Y車型動(dòng)力電池配套需求。特斯拉的大圓柱電池計(jì)劃雄心勃勃,未來(lái)的4680電池產(chǎn)能將提升至1000GWh以上,其長(zhǎng)期產(chǎn)能目標(biāo)甚至達(dá)到2TWh、3TWh。

另?yè)?jù)東吳證券測(cè)算,2022年前十大客戶銷量約占寧德時(shí)代國(guó)內(nèi)市場(chǎng)的60%,而前三大客戶中除第一大客戶特斯拉外,吉利汽車與蔚來(lái)汽車也都已有自己的動(dòng)力電池?cái)U(kuò)張計(jì)劃。

據(jù)24潮團(tuán)隊(duì)不完全統(tǒng)計(jì),近4年吉利系對(duì)外至少公布了15個(gè)重大投資規(guī)劃,動(dòng)力電池產(chǎn)能規(guī)劃超400GWh,總投資預(yù)算超2000億人民幣;蔚來(lái)汽車也被外媒透露,計(jì)劃在安徽省合肥市新建電池工廠,規(guī)劃產(chǎn)能40GWh。此外諸如廣汽集團(tuán)、上汽集團(tuán)等老牌汽車巨頭也都投入百億資金入局動(dòng)力電池——2022年12月11日,由廣汽埃安、廣汽乘用車、廣汽商貿(mào)聯(lián)合投資的因湃電池項(xiàng)目正式動(dòng)工,項(xiàng)目總投資額達(dá)109億元,占地約44.4萬(wàn)平方米,工廠可新增產(chǎn)值超過(guò)1800億元。

2023年12月28日,小米汽車技術(shù)發(fā)布會(huì)在北京舉行,小米集團(tuán)創(chuàng)始人、董事長(zhǎng)兼CEO雷軍在介紹電池技術(shù)時(shí)表示,小米汽車立志做電動(dòng)車冬季續(xù)航之王,電池包占到電動(dòng)汽車成本的40%,甚至50%。同時(shí),雷軍官宣,小米汽車已經(jīng)自建電池包工廠。截至目前,小米汽車在電池領(lǐng)域的技術(shù)創(chuàng)新,已申請(qǐng)132項(xiàng)專利,已授權(quán)65項(xiàng)專利。

事實(shí)上,當(dāng)前以大眾、Stellantis、特斯拉、梅賽德斯-奔馳為代表的歐美車企均在自建電池工廠,謀求掌握電池生產(chǎn)能力,其自建產(chǎn)能有望于2024年后集中放量,給2025年后的動(dòng)力電池競(jìng)爭(zhēng)格局帶來(lái)更多不確定性。

Stellantis集團(tuán)(全球第四大車企,旗下?lián)碛袠?biāo)致、瑪莎拉蒂、克萊斯勒等品牌)CEO卡洛斯·塔瓦雷斯(Carlos Tavares)曾公開表示與中國(guó)制造商的競(jìng)爭(zhēng)將會(huì) “極其殘酷” 。去年9月份,Stellantis集團(tuán)首個(gè)電池技術(shù)中心近日已在意大利都靈開業(yè),根據(jù)Stellantis的 “Dare Forward 2030” 戰(zhàn)略規(guī)劃,到2030年該集團(tuán)在全球范圍內(nèi)的純電動(dòng)汽車年銷量將達(dá)到500萬(wàn)輛,另?yè)?jù)Stellantis高級(jí)副總裁Micky Bly透露,到2030年該公司計(jì)劃將電池年產(chǎn)能擴(kuò)大至400GWh。同時(shí),公司還在努力確保關(guān)鍵的材料和化學(xué)品的長(zhǎng)期供應(yīng),以滿足電池產(chǎn)能擴(kuò)張需要。

在這樣的產(chǎn)業(yè)環(huán)境下,部分人的共識(shí)是,成長(zhǎng)速度或?qū)⒊蔀闆Q勝的關(guān)鍵。“降低價(jià)格,增加銷量,保持穩(wěn)定,在不把公司置于危險(xiǎn)境地的情況下謀求盡快增長(zhǎng)。這意味著,在經(jīng)濟(jì)衰退期間,利潤(rùn)率將很低,甚至為負(fù),只求現(xiàn)金狀況保持良好。” 馬斯克曾如是說(shuō)。

而比亞迪在接受投資者調(diào)研時(shí)也表達(dá)過(guò)類似觀點(diǎn):“在現(xiàn)在的市場(chǎng)環(huán)境下,最需要的是 ‘快’,‘快魚吃慢魚’ 比 ‘大魚吃小魚’ 更恰當(dāng),所以汽車企業(yè)一定要速度為先。”

回顧中國(guó)汽車江湖激蕩的十幾年間,我國(guó)從產(chǎn)業(yè)跟隨者到領(lǐng)跑者,盡管強(qiáng)悍的市場(chǎng)戰(zhàn)斗力毋庸置疑,但仍難以擺脫市場(chǎng)對(duì)我們 “大而不強(qiáng)” 的質(zhì)疑聲。

究其原因,是我們距離真正建立 “全球性的商業(yè)生態(tài)系統(tǒng)” 還有一段很長(zhǎng)的距離。比如中國(guó)汽車工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2023年中國(guó)新能源車出口120.3萬(wàn)輛,同比增長(zhǎng)77.2%,占新能源銷量比重卻僅為12.67%。作為全球新能源汽車領(lǐng)域的 “王者”,比亞迪2023年海外新能源乘用車的銷量?jī)H為24.28萬(wàn)輛,占其整體汽車銷售比例僅為8.03%。

進(jìn)入2024年,據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)分析,1-9月中國(guó)新能源汽車?yán)塾?jì)出口量92.8萬(wàn)臺(tái),同比增長(zhǎng)12.5%,占新能源銷量比重為11.15%。同期,比亞迪海外新能源乘用車的銷量為29.79萬(wàn)輛,占其整體汽車銷售比例為10.84%。

對(duì)比國(guó)外汽車巨頭,中資車企在國(guó)際化產(chǎn)能布局方面仍存在短板。以產(chǎn)業(yè)龍頭特斯拉與比亞迪為例。特斯拉在美國(guó)、德國(guó)和中國(guó)布局共有四大整車工廠,得益于三大汽車工業(yè)強(qiáng)國(guó)的產(chǎn)業(yè)優(yōu)勢(shì)與公司自身的高端制造能力,特斯拉的單個(gè)工廠產(chǎn)能在全球處于領(lǐng)先地位,弗里蒙特與上海工廠在2022年產(chǎn)線升級(jí)后,產(chǎn)能分別上升至65/75萬(wàn)輛,是目前特斯拉產(chǎn)品的主要供給來(lái)源,柏林與奧斯汀工廠則于2022年3、4月份相繼投產(chǎn),目前產(chǎn)能分別達(dá)到5000輛Model Y/周和3000輛Model Y/周,產(chǎn)能爬坡迅速。

而比亞迪工廠主要集中在我國(guó)東南部的汽車重鎮(zhèn),目前共有九大工廠,由于其建設(shè)時(shí)間早,單個(gè)工廠的占地、生產(chǎn)水平較特斯拉較為落后,產(chǎn)能不及后者,但目前合計(jì)產(chǎn)能已達(dá)到300萬(wàn)輛左右,預(yù)計(jì)2023年底產(chǎn)能可達(dá)430萬(wàn)輛。

對(duì)國(guó)內(nèi)新能源車企國(guó)際化影響更為深遠(yuǎn),或者行業(yè)面臨的最大挑戰(zhàn)可能還是政策壁壘。尤其是近乎統(tǒng)治燃油車一個(gè)時(shí)代的歐美并不甘心被中國(guó)超越,其為了保護(hù)自身的戰(zhàn)略地位,大行貿(mào)易保護(hù)主義,這進(jìn)一步加劇了全球新能源汽車產(chǎn)業(yè)競(jìng)爭(zhēng)的慘烈程度,這對(duì)中國(guó)車企出海也造成了很大的挑戰(zhàn)。

比如美國(guó)政府通過(guò)的《通脹削減法案》刺激了北美的電動(dòng)汽車和電池制造業(yè),為汽車制造商的新投資打開了閘門。自法案通過(guò)以來(lái),汽車制造商和供應(yīng)商已經(jīng)宣布在北美投資超過(guò)500億美元用于電動(dòng)汽車和電池。豐田則在2023年6月1日發(fā)布消息稱,將向計(jì)劃于2025年在美國(guó)投產(chǎn)的純電動(dòng)汽車用電池工廠追加投資21億美元。豐田汽車表示,該款SUV采用的電池將來(lái)自位于豐田北卡羅來(lái)納州的新電池工廠。新工廠目前正在建設(shè)中,將獲得21億美元的額外投資,以支持該公司實(shí)現(xiàn)碳中和。據(jù)悉,該工廠將設(shè)有6條電池生產(chǎn)線,4條為混動(dòng)汽車生產(chǎn)電池,另外2條為電動(dòng)汽車生產(chǎn)電池。隨著新投資的宣布,豐田在北卡羅來(lái)納州的投資總額也增加至59億美元。

在政策和市場(chǎng)的驅(qū)動(dòng)下,歐洲也正在興起新一輪新能源汽車投資浪潮。早在2021年3月,西班牙政府就宣布了電動(dòng)汽車公私合作計(jì)劃,由中央和地方政府參股,合作內(nèi)容涵蓋電動(dòng)汽車、動(dòng)力電池制造以及充電基礎(chǔ)設(shè)施,以支持西班牙電動(dòng)汽車產(chǎn)業(yè)發(fā)展。緊接著5月,西班牙政府再次宣布,規(guī)劃投資43億歐元支持電動(dòng)汽車和電池的生產(chǎn),其中10億歐元將用于改善電動(dòng)汽車的充電基礎(chǔ)設(shè)施。

無(wú)獨(dú)有偶,車企的電動(dòng)化布局也在加碼。在2022年5月,大眾汽車集團(tuán)在西班牙的新能源領(lǐng)域投資金額將從30億歐元提升至100億歐元,包括生產(chǎn)電動(dòng)汽車和動(dòng)力電池。

而在政策層面,當(dāng)?shù)貢r(shí)間10月29日,歐盟委員會(huì)發(fā)布消息稱結(jié)束了反補(bǔ)貼調(diào)查,決定對(duì)從中國(guó)進(jìn)口的電動(dòng)汽車(BEV)征收為期五年的最終反補(bǔ)貼稅,并于10月31日起正式實(shí)施。不同車企加征的稅率從17.0%到35.3%不等。在此之前,2024年中國(guó)電動(dòng)汽車出口到美國(guó)的關(guān)稅甚至從25%提升至100%。

“歐美國(guó)家非常善于運(yùn)用反補(bǔ)貼調(diào)查、反壟斷調(diào)查,我們中國(guó)現(xiàn)在新能源汽車全球出口量排名第一,很多企業(yè)在國(guó)際市場(chǎng)嶄露頭角。是不是會(huì)引起這些國(guó)家反壟斷調(diào)查?這一點(diǎn)是值得警惕的。”中國(guó)國(guó)際經(jīng)濟(jì)交流中心全球經(jīng)濟(jì)治理處副處長(zhǎng)張乃欣提醒,“跟歐洲類似,美國(guó)出臺(tái)了《重振美國(guó)制造業(yè)框架》《制造業(yè)促進(jìn)法案》,推動(dòng)《國(guó)家能源計(jì)劃》《通脹消減法案》《芯片法案》等政策。”

綜合歐洲等車企新能源汽車的推廣計(jì)劃,《財(cái)經(jīng)十一人》分析認(rèn)為,未來(lái)兩到三年是關(guān)鍵的窗口期。在這段時(shí)間里,中國(guó)車企能夠搶占多少市場(chǎng)份額將決定中國(guó)汽車品牌在歐洲市場(chǎng)的成敗。

在政策與產(chǎn)業(yè)巨頭多重圍剿與滲透下,可以預(yù)見的是,中國(guó)新能源汽車想在全球建立優(yōu)勢(shì)地位還有多場(chǎng)硬仗要打。

當(dāng)前更多的中資車企已經(jīng)認(rèn)清產(chǎn)業(yè)形勢(shì),以比亞迪為首的國(guó)內(nèi)新能源車企都在加速 “出海” 步伐。比如在產(chǎn)品端,比亞迪多車型拉響出海號(hào)角:2022年2月,元Plus于中國(guó)和澳大利亞同步上市;7月,元Plus進(jìn)入新加坡市場(chǎng);9月,比亞迪面向歐洲市場(chǎng)推出比亞迪漢、唐、元Plus 三款車型。其他造車新勢(shì)力也在深化歐洲市場(chǎng)布局。比如蔚來(lái)已實(shí)現(xiàn)在挪威交付ES8 ,2022年引入ET7等新車型并開拓德國(guó)、荷蘭、瑞典、丹麥等其他歐洲國(guó)家市場(chǎng);2020年12月,首批小鵬G3在挪威正式交付。截至目前,小鵬已進(jìn)入30個(gè)國(guó)家和地區(qū),并建立了145個(gè)海外售后服務(wù)點(diǎn)。

而在產(chǎn)業(yè)布局層面,中資車企也在加快推進(jìn)海外建廠策略。在2023年9月初舉行的慕尼黑車展上,零跑汽車創(chuàng)始人、董事長(zhǎng)兼CEO朱江明表示,“零跑的全球化將是產(chǎn)品和技術(shù)的全球化”,而此前據(jù)多家媒體報(bào)道,印度鋼鐵能源集團(tuán)JSW正在與零跑汽車進(jìn)行談判,以獲得制造電動(dòng)汽車的技術(shù)許可。

2023年7月份,上汽集團(tuán)總裁助理、國(guó)際業(yè)務(wù)部總經(jīng)理、上汽國(guó)際總經(jīng)理余德也宣布,上汽集團(tuán)計(jì)劃在歐洲地區(qū)建立新能源整車工廠,以更好推進(jìn)上汽集團(tuán)在歐洲等海外市場(chǎng)業(yè)務(wù)發(fā)展。余德在接受媒體采訪時(shí)介紹到,上汽集團(tuán)決策層在2019年年末決定發(fā)力歐洲市場(chǎng)時(shí),就制定了 “在歐洲市場(chǎng)年銷量突破10萬(wàn)輛時(shí)考慮在歐洲本土建立工廠” 的計(jì)劃。他進(jìn)一步表示:“在汽車領(lǐng)域,本土化、屬地化十分重要,就如大眾汽車、特斯拉等車企,進(jìn)入中國(guó)市場(chǎng)、做好本土化,才能贏得更廣闊的市場(chǎng)、有更穩(wěn)定的經(jīng)營(yíng)環(huán)境,企業(yè)需要借力本土化來(lái)提升自己的抗風(fēng)險(xiǎn)能力。”

更早些時(shí)候,2023年3月10日,比亞迪泰國(guó)乘用車生產(chǎn)基地奠基儀式在泰國(guó)羅勇府舉行;同年5月份,據(jù)法國(guó)媒體援引當(dāng)?shù)卣賳T表示,比亞迪正在與當(dāng)局就在法國(guó)建廠的可能性進(jìn)行談判。

23年底,比亞迪宣布將在匈牙利賽格德市建設(shè)新能源整車生產(chǎn)基地,2024年1月公司與當(dāng)?shù)卣胶炇鸪擞密嚬S土地預(yù)購(gòu)協(xié)議,預(yù)計(jì)3年內(nèi)建成投入運(yùn)營(yíng);近乎同一時(shí)間,即1月份比亞迪烏茲別克斯坦工廠啟動(dòng)生產(chǎn),其還計(jì)劃在印尼投資建廠。(消息來(lái)自財(cái)通證券)

同樣在2023年3月10日,哪吒汽車泰國(guó)生態(tài)智慧工廠在曼谷堪那耀區(qū)奠基。此外,奇瑞汽車亦被傳聞將在泰國(guó)等東南亞國(guó)家設(shè)立工廠。

可以預(yù)見,未來(lái)3-5年間中資車企 “出海” 戰(zhàn)略的成敗,必將對(duì)全球新能源汽車格局產(chǎn)生深遠(yuǎn)影響。但需要國(guó)內(nèi)企業(yè)注意的是,海外建廠還面臨更高的生產(chǎn)成本和人力成本。比如由于海外動(dòng)力電池產(chǎn)業(yè)鏈并不完備,主要原材料及生產(chǎn)設(shè)備仍需從亞洲進(jìn)口,產(chǎn)品制造成本高企。而且海外建廠要加大人員培訓(xùn)力度,并按照當(dāng)?shù)毓?huì)要求提供合規(guī)的工作環(huán)境,人力成本更高。另一方面,歐、美、日、韓企業(yè)已深耕海外市場(chǎng)多年,我國(guó)企業(yè)則海外經(jīng)驗(yàn)不足。

綜上所述,中國(guó)新能源車企海外征程絕非一片坦途,考慮到全球經(jīng)濟(jì)與市場(chǎng)需求存在劇烈波動(dòng)風(fēng)險(xiǎn),企業(yè)在海外深度布局、兇猛擴(kuò)張時(shí),也要量力而行。正如任正非在《不做曇花一現(xiàn)的英雄》中所說(shuō):“如果沒有堅(jiān)實(shí)的基礎(chǔ),擅自擴(kuò)張,那只能是自殺。”

回溯產(chǎn)業(yè)發(fā)展史,起始于2008年金融危機(jī)的刺激,中國(guó)乘用車市場(chǎng)得到極大發(fā)展,2009年乘用車銷量突破1000萬(wàn)輛,自2015年銷量突破2000萬(wàn)輛之后,已經(jīng)連續(xù)9年銷量突破2000萬(wàn)輛,也成為全球最大的市場(chǎng)。

在這過(guò)程中,無(wú)論是轎車還是SUV或者新能源快速發(fā)展階段,均誕生了一批爆款產(chǎn)品。轎車商品上,上汽大眾朗逸、東方日產(chǎn)軒逸均是代表性產(chǎn)品,其特點(diǎn)是低油耗、高性價(jià)比,成為常青的爆款;國(guó)內(nèi)SUV市場(chǎng)從2009年開始爆發(fā),至2019年年化增速超過(guò)40%,這一過(guò)程自主品牌崛起,誕生了哈弗S6、長(zhǎng)安CS75 PLUS等為代表的爆款車,其共同特點(diǎn)就是大空間+優(yōu)秀的動(dòng)力性能,此外,MPV的五菱宏光也具備這樣的特點(diǎn);自2019年開始,新能源車的不斷滲透中更是爆款迭出,比如理想推出的系列SUV產(chǎn)品、五菱宏光MINIEV(2020年推出,2021年及2022年銷量均在40萬(wàn)輛以上,2023年大幅下降至23.7萬(wàn)輛),賽力斯問(wèn)界M9、M7和M5,比亞迪秦家族等多款車型。

隨著新能源車滲透率超過(guò)50%,智能化時(shí)代技術(shù)迭代升級(jí)加速,新平臺(tái)、新技術(shù)及新軟件都將帶來(lái)新的產(chǎn)品力,而這極大考驗(yàn)車企的研發(fā)實(shí)力。從過(guò)去15年來(lái)看,沒有永恒的產(chǎn)品,任何產(chǎn)品都有他的生命周期,企業(yè)的研發(fā)能力將是關(guān)鍵,這在一定程度上會(huì)體現(xiàn)在研發(fā)投入和研發(fā)人員數(shù)量上。

比亞迪能夠后來(lái)居上,與它自身強(qiáng)大的研發(fā)實(shí)力不無(wú)關(guān)系。2021年至2024年上半年,比亞迪研發(fā)費(fèi)用分別為79.91億元、186.54億元、395.75億元和196.21億元,三年半累計(jì)研發(fā)費(fèi)用合計(jì)為858.41億元,位居行業(yè)首位。雖然比亞迪涵蓋了電子代工、電池生產(chǎn)及汽車制造等,但2023年汽車相關(guān)產(chǎn)品已經(jīng)接近總營(yíng)收的80%。

當(dāng)然,其研發(fā)人數(shù)也是非常雄厚。2021年-2023年,比亞迪研發(fā)人員數(shù)量分別為4.04萬(wàn)人、6.97萬(wàn)人和10.28萬(wàn)人,其中,2023年碩士以上研發(fā)人員占比已經(jīng)超過(guò)20%。

正是在龐大的研發(fā)投入下,比亞迪構(gòu)建了新能源車的最大產(chǎn)品矩陣,以未來(lái)不到3個(gè)月為例,其可能推出的新能源車型比亞迪夏、騰勢(shì)N9、新款唐DM-1、唐L、漢L、方程豹豹8等9款車型,進(jìn)入2024年,比亞迪產(chǎn)品投放的密度非常高,幾乎每個(gè)月都有新車型上市。

近年來(lái),長(zhǎng)城汽車也在加大對(duì)新能源車的投入,2021年至2024上半年,長(zhǎng)城汽車的研發(fā)費(fèi)用分別未44.9億元、64.45億元、80.54億元和41.85億元,在公司營(yíng)收從2021年的1364.05億元上升至2023年的1732.12億元,在營(yíng)收同比增長(zhǎng)接近30%的情況下,研發(fā)費(fèi)用至2023年增長(zhǎng)接近一倍,其中,新能源車的研發(fā)是重要投入,2023年公司陸續(xù)推出哈弗梟龍、梟龍MAX、猛龍,魏牌高山、藍(lán)山DHT-PHEV,坦克400 Hi4-T、500 Hi4-T,山海炮PHEV等15款新能源車型。2024年有魏牌高山加長(zhǎng)版、坦克700 Hi4-T、全新哈弗H9等新能源車型上市。

2021年-2023年,長(zhǎng)城汽車研發(fā)人員人數(shù)分別為2.11萬(wàn)人、2.39萬(wàn)人和2.45萬(wàn)人,雖然碩士研究學(xué)學(xué)歷研發(fā)人員占比不到10%,但研發(fā)人員數(shù)量占比接近30%。整體看,長(zhǎng)城的研發(fā)投入不斷加大,但仍需要提高自己打造爆款車的能力。

再看長(zhǎng)安汽車,2021年-2024年上半年,長(zhǎng)安汽車研發(fā)投入合計(jì)為167.22億元,其研發(fā)人員數(shù)量于2023年突破萬(wàn)人大關(guān),研發(fā)人員占比也從2021年的17.13%上升至23.34%,公司營(yíng)收與研發(fā)費(fèi)用基本保持了同比例的增長(zhǎng),公司還復(fù)制賽力斯的成功模式,2023年11月,公司簽訂協(xié)議,與華為合作擬成立新公司,長(zhǎng)安汽車及其關(guān)聯(lián)方擬出資獲得目標(biāo)公司股權(quán)。2024年8月,長(zhǎng)安汽車擬以115億元入股華為智駕公司深圳引望10%的股份,借助華為在智能駕駛方面的強(qiáng)大研發(fā)能力。

相比之下,北汽藍(lán)谷和江淮汽車等同樣擁有地方國(guó)企背景的車企研發(fā)投入則要小很多。比如在2021年-2024年上半年,北汽藍(lán)谷研發(fā)投入合計(jì)43億元,僅為比亞迪的5.01%,由于此前公司在新能源車沒有打造爆款產(chǎn)品,收入規(guī)模偏小,這導(dǎo)致其缺乏正向現(xiàn)金流。

由于切入汽車制造賽道時(shí)間較短,造成新勢(shì)力在研發(fā)投入方面投入則顯得更為激進(jìn)。

比如蔚來(lái)汽車在2021年-2024年上半年,蔚來(lái)汽車的研發(fā)支出合計(jì)為349.42億元,位居造車新勢(shì)力榜首,其中在2023年其研發(fā)支出規(guī)模僅次于比亞迪和上汽集團(tuán)。

其次是理想汽車,2021年至2024上半年,理想汽車的研發(fā)支出分別為32.86億元、67.8億元、105.86億元和60.76億元,合計(jì)達(dá)267.28億元,由于自2023年開始盈利,公司研發(fā)與盈利之間形成了較好的良性循環(huán)。

盡管小鵬汽車還處于虧損之中,同樣在研發(fā)上投入巨大,2021年-2024年上半年,公司研發(fā)費(fèi)用分別為41.14億元、52.15億元、52.76億元和28.17億元,合計(jì)達(dá)174.22億元,通過(guò)持續(xù)研發(fā),該公司有望走出新的產(chǎn)品周期,國(guó)盛證券預(yù)計(jì),2024-2026年,小鵬汽車有望推出10款新車型。

小米集團(tuán)在汽車的研發(fā)投入也非常高。雷軍表示,截至9月底,小米汽車SU7投入超130億元。由于汽車并不是小米集團(tuán)目前的主業(yè),其研發(fā)投入并沒有單獨(dú)列舉,根據(jù)小米的規(guī)劃,2024年小米集團(tuán)的研發(fā)投入預(yù)計(jì)將達(dá)到240億元,汽車業(yè)務(wù)是重點(diǎn)發(fā)展方向。雷軍表示,2025年預(yù)計(jì)投入超300億元。過(guò)去三年半,小米集團(tuán)研發(fā)支出131.67億元、160.28億元、190.98億元和106.57億元。

有意思的是,雖然打造了問(wèn)界系列爆款,但賽力斯的研發(fā)相對(duì)較小。2021年至2024年上半年,賽力斯研發(fā)費(fèi)用分別為9.48億元、13.14億元、16.96億元和28.27億元,合計(jì)為67.85億元,眾所周知公司脫穎而出的關(guān)鍵是借助了華為的研發(fā),這一模式是否具有可持續(xù)性呢?

另?yè)?jù)統(tǒng)計(jì),2021年至2024年上半年,領(lǐng)跑汽車的研發(fā)支出分別為7.4億元、14.1億元、19.19億元和12.21億元,考慮公司2023年?duì)I收為167.47億元,其研發(fā)支出占營(yíng)收之比超過(guò)10%。2018年至2023年,領(lǐng)跑汽車研發(fā)投入超47億元,實(shí)現(xiàn)了三款核心零部件以及8款整車的自研、自制和量產(chǎn),2024年1月,領(lǐng)跑汽車推出LEAP 3.0技術(shù)價(jià)格的最新迭代升級(jí),這是革新是公司半年來(lái)在全域自研領(lǐng)域的突破,涵蓋了電子電氣架構(gòu)、智能駕駛等溜達(dá)關(guān)鍵技術(shù)領(lǐng)域。

回顧中國(guó)新能源汽車發(fā)展史,從行業(yè)追趕者到產(chǎn)業(yè)引領(lǐng)者,這既是一部不屈不撓的奮斗史,也是一部永不停歇的創(chuàng)新史。

可以說(shuō),由創(chuàng)新所帶來(lái)的新技術(shù)驅(qū)動(dòng)是成功的關(guān)鍵——新技術(shù)推動(dòng)行業(yè)持續(xù)降本增效,成本下行帶來(lái)需求向上,銷量增加反哺技術(shù)研發(fā)。

時(shí)下,新能源汽車產(chǎn)業(yè)進(jìn)入新一輪的技術(shù)迭代期,又到了決定下一個(gè)十年產(chǎn)業(yè)新格局的歷史關(guān)鍵節(jié)點(diǎn)。毫無(wú)疑問(wèn),未來(lái)誰(shuí)能解決產(chǎn)業(yè)痛點(diǎn),誰(shuí)就擁有改變或重塑產(chǎn)業(yè)新格局的力量與歷史機(jī)遇。

“未來(lái)十年應(yīng)該是一個(gè)非常痛苦的歷史時(shí)期,全球經(jīng)濟(jì)會(huì)持續(xù)衰退。現(xiàn)在由于戰(zhàn)爭(zhēng)的影響以及美國(guó)繼續(xù)封鎖打壓的原因,全世界的經(jīng)濟(jì)在未來(lái)3到5年內(nèi)都不可能轉(zhuǎn)好。” 任正非在2022年發(fā)表的 “寒意論” 中曾如是說(shuō)。

任正非認(rèn)為要 “把活下來(lái)作為最主要綱領(lǐng),把寒氣傳遞給每個(gè)人。” 為此,任正非要求內(nèi)部改變思路和經(jīng)營(yíng)方針,從追求規(guī)模轉(zhuǎn)向追求利潤(rùn)和現(xiàn)金流,保證度過(guò)未來(lái)三年的危機(jī)。

在一系列因素影響下,新能源汽車產(chǎn)業(yè)也已進(jìn)入 “擁金為王” 時(shí)代——除了產(chǎn)品持續(xù)創(chuàng)新力外,企業(yè)能否活下來(lái)還取決于現(xiàn)金的儲(chǔ)備能力,即誰(shuí)的資本實(shí)力更加雄厚,誰(shuí)就可能活的更長(zhǎng),成為下一個(gè)十年的產(chǎn)業(yè)引領(lǐng)者。

而企業(yè)間的生存及資本能力主要可以從凈現(xiàn)金、經(jīng)營(yíng)活動(dòng)現(xiàn)金流-購(gòu)買固定資產(chǎn)、無(wú)形資產(chǎn)等資金流出(長(zhǎng)期資本開支)等指標(biāo)來(lái)衡量。

汽車行業(yè)是典型的規(guī)模經(jīng)濟(jì),但規(guī)模足夠大時(shí),其不僅單車折舊成本和費(fèi)用成本大幅下降,從而可以帶來(lái)更高的經(jīng)營(yíng)利潤(rùn)和凈現(xiàn)金流入;另外,當(dāng)銷售規(guī)模擴(kuò)大時(shí),其對(duì)下游經(jīng)銷商客戶和上游供應(yīng)商的議價(jià)能力大幅上升,從而可以獲得占用上游供應(yīng)商的更多資金及加快對(duì)下游經(jīng)營(yíng)上的回款,這主要體現(xiàn)在,有時(shí)雖然利潤(rùn)較小甚至出現(xiàn)虧損時(shí)多年,其強(qiáng)大的經(jīng)營(yíng)現(xiàn)金流也足以支撐公司的持續(xù)經(jīng)營(yíng),從而避免被破產(chǎn)的命運(yùn)。比較有名的是特斯拉,曾經(jīng)連續(xù)虧損八年,最終憑借Model系類一躍成為美國(guó)電動(dòng)車的龍頭。

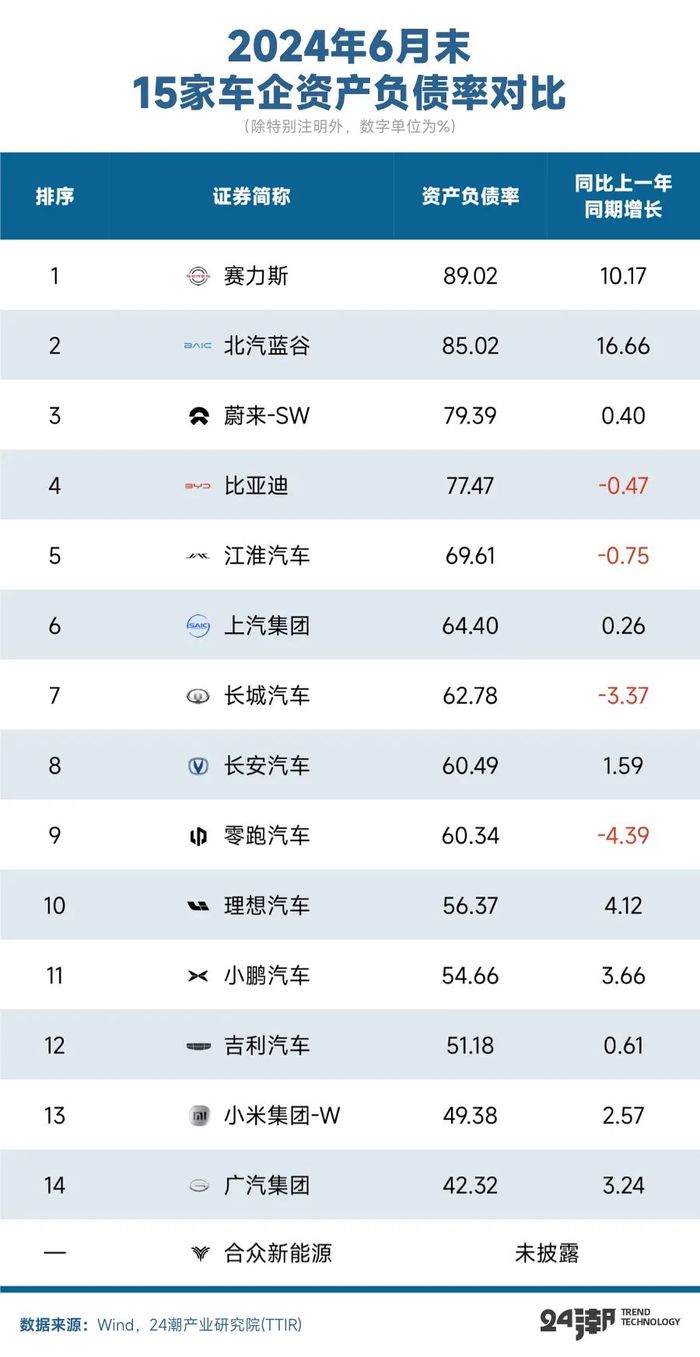

作為電池、整車制造的一體化企業(yè),比亞迪的規(guī)模經(jīng)濟(jì)為其帶來(lái)了強(qiáng)大的經(jīng)營(yíng)現(xiàn)金流凈額,過(guò)去三年半(2021-2023年及2024年上半年),比亞迪經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額分別為654.67億元、1408.38億元、1697.25億元和141.78億元,公司構(gòu)建固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)支付的現(xiàn)金分別為373.44億元、974.57億元、1220.94億元和472.26億元,經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額-長(zhǎng)期資本開支累計(jì)超過(guò)700億元。

截至2024年上半年,凈現(xiàn)金方面,比亞迪貨幣資金+交易性金融資產(chǎn)-有息負(fù)債的凈現(xiàn)金410.28億元,在整體造成企業(yè)中優(yōu)勢(shì)并不突出,主要是其因?yàn)橐?guī)模擴(kuò)大導(dǎo)致短期運(yùn)營(yíng)資金增加較大,體現(xiàn)在應(yīng)收賬款和存貨的不斷攀升,在當(dāng)前銷售良好的情況下,這有其合理性。

作為傳統(tǒng)的老牌燃油車龍頭,上汽集團(tuán)憑借合資車的成功,也累計(jì)了巨大的凈現(xiàn)金,截至2024年上半年,其有息負(fù)債為1340.46億元,但貨幣資金加交易性金融資產(chǎn)、債券投資、同業(yè)存款在內(nèi)的可動(dòng)用現(xiàn)金總額2871.33億元,凈現(xiàn)金為1530.87億元,是所有車企中最雄厚的。

過(guò)去三年半,由于合資車以長(zhǎng)期股權(quán)投資列示,不納入合并報(bào)表,上汽集團(tuán)經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額分別為216.16億元、95.05億元、423.34億元和113.17億元,不過(guò),同期公司的支出長(zhǎng)期經(jīng)營(yíng)資產(chǎn)的現(xiàn)金流出也比較少,分別為187.43億元、229.35億元、194.1億元和62.42億元,現(xiàn)金流凈額足以支撐長(zhǎng)期資本開支。

另?yè)?jù)筆者統(tǒng)計(jì),在2021年-2024年上半年,吉利汽車的經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額分別為153.48億元、160.01億元、223.42億元和141.52億,資本性支出分別為61億元、103.37億元、153.22億元和70.15億元。從凈現(xiàn)金看,公司賬面現(xiàn)金+短期投資為455.88億元,僅有52.7億元的長(zhǎng)期有息負(fù)債和0.3億元短期貸款,凈現(xiàn)金為402.88億元,再加上到公司每年過(guò)去三年每年平均超50億元凈利潤(rùn)及今年上半年超百億元的凈利潤(rùn),公司整體的財(cái)務(wù)指標(biāo)也處于比較健康的水平。

長(zhǎng)城汽車在燃油車時(shí)代憑借SUV的定位大獲成功,公司也累計(jì)了超400億元的現(xiàn)金,不過(guò),公司有息負(fù)債超200億元,處于較高水平,截至2024年上半年,長(zhǎng)城汽車的凈現(xiàn)金水平為148.68億元,與吉利汽車一樣,過(guò)去三年每年平均超70億元和今年上半年超70億的利潤(rùn),公司的持續(xù)盈利支持了其生存。過(guò)去三年半,其經(jīng)營(yíng)活動(dòng)現(xiàn)金分流凈額分別為353.16億元、123.11億元、177.54億元和94.06億元,構(gòu)建固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)支付的現(xiàn)金分別為130.91億元、163.01億元、167.13億元和57.4億元。

長(zhǎng)安汽車是三大央企唯一上市的乘用車整車企業(yè),此前依靠合資車,公司累計(jì)了一定的現(xiàn)金儲(chǔ)備,過(guò)去三年半時(shí)間經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額分別為94億元、199.07億元、21.93億元和34.35億元,同期長(zhǎng)期資本開支分別為20.1億元、14.05億元、28.24億元和11.99億元,由于較小的資本開支,截至2024年上半年,其可動(dòng)用的資金超710.92億元,公司有息負(fù)債不足12.14億元,凈現(xiàn)金超698.78億元,即便今年陷入虧損,長(zhǎng)安汽車儲(chǔ)備了雄厚的凈現(xiàn)金。

在傳統(tǒng)燃油車時(shí)代,廣汽汽車依靠與日系的合資賺取了較豐厚的利潤(rùn),也積累了一定現(xiàn)金儲(chǔ)備。截至2024年上半年,公司賬面可動(dòng)用現(xiàn)金超過(guò)631.78億元,有息負(fù)債為332.54億元,凈現(xiàn)金為299.24億元。過(guò)去三年半,廣汽集團(tuán)經(jīng)營(yíng)活動(dòng)現(xiàn)金流量分別為-55.89億元、-53.49億元、67.28億元和26.35億元,同期其長(zhǎng)期資本開支分別為62.43億元、80.14億元、115.77億元和47.83億元,公司這兩項(xiàng)指標(biāo)表現(xiàn)不佳。其現(xiàn)金儲(chǔ)備的累計(jì)主要來(lái)自合資公司投資受益的分紅。

相比廣汽集團(tuán),江淮汽車沒有合資公司分紅,其現(xiàn)金儲(chǔ)備差一些,截至2024年上半年底,其可動(dòng)用的貨幣現(xiàn)金為161.25億元,其有息負(fù)債為67.81億元,凈現(xiàn)金為93.38億元。而過(guò)去三年半公司經(jīng)營(yíng)活動(dòng)現(xiàn)金流分別為17.25億元、15.31億元、33.96億元和0.61億元,同期長(zhǎng)期資本支出為6.68億元、4.03億元、20.6億元和2.67億元,扣除長(zhǎng)期資本支出的累計(jì)經(jīng)營(yíng)活動(dòng)現(xiàn)金流為正,但金額不大。

與其他國(guó)企車企相比,北汽藍(lán)谷的情況顯得羸弱很多。截至2024年上半年,其貨幣資金為23.04億元,有息負(fù)債為123.85億元,其凈現(xiàn)金為-100.81億元,完全依靠有息負(fù)債支撐經(jīng)營(yíng)。過(guò)去三年半其經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額分別為49.85億元、35.22億元、-4.65億元和-20.57億元,但其長(zhǎng)期資本開支為22.62億元、20.61億元、22.46億元和8.93億元,經(jīng)營(yíng)活動(dòng)的現(xiàn)金流面前覆蓋長(zhǎng)期資本支出。作為北汽集團(tuán)下屬企業(yè),其目前也在籌劃股權(quán)融資加強(qiáng)現(xiàn)金儲(chǔ)備。

而造車新勢(shì)力的生存力呈現(xiàn)加速分化的趨勢(shì)。

作為最先實(shí)現(xiàn)百億元級(jí)別盈利的企業(yè),理想汽車依靠此前的融資及汽車行業(yè)累計(jì)的資本加強(qiáng)了現(xiàn)金儲(chǔ)備實(shí)力。截至2023年底,理想集團(tuán)現(xiàn)金及現(xiàn)金等價(jià)物+其他短期投資合計(jì)為973億元,扣除有息負(fù)債(短期借貸及長(zhǎng)期借貸當(dāng)期到期部分+長(zhǎng)期借貸,下同)96.29億元,凈現(xiàn)金為876.71億元。其資金主要來(lái)自IPO、增發(fā)及經(jīng)營(yíng)活動(dòng)現(xiàn)金流,2021年-2024年上半年,理想集團(tuán)經(jīng)營(yíng)活動(dòng)現(xiàn)金流分別為83.4億元、73.8億元、506.94億元和-37.71億元,資本性支出分別為34.45億元、51.28億元、65.07億元和31.36億元。經(jīng)營(yíng)活動(dòng)累計(jì)現(xiàn)金流為公司創(chuàng)造了較大的凈現(xiàn)金。

小鵬汽車自2018年上市以來(lái)一直處于虧損狀態(tài),截至2024年上半年,小鵬汽車持有現(xiàn)金及現(xiàn)金等價(jià)物、受限制現(xiàn)金、短期投資及定期存款為373.3億元,公司有息負(fù)債為123.25億元,公司凈資金約為250.05元。2021年-2024年上半年,公司經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額分別為-10.94億元、-82.32億元、9.56億元和-73.92億元,同期公司資本性支出分別為28.11億元、46.8億元、23.11億元和10.27億元,公司凈資金主要來(lái)自借款和股權(quán)融資。

截至2024年6月末,蔚來(lái)汽車現(xiàn)金及現(xiàn)金等價(jià)物、受限制現(xiàn)金、短期投資及長(zhǎng)期定期存款結(jié)余為416億元,其有息負(fù)債為211.27億元,凈現(xiàn)金為204.73億元。由于公司未披露2024年半年報(bào),無(wú)法獲取其詳細(xì)的現(xiàn)金流信息及資本開支。2021年至2023年,蔚來(lái)經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額分別為19.66億元、-38.66億元及-13.82億元,資本性支出為11.28億元、40.79億元及69.73億元,公司經(jīng)營(yíng)活動(dòng)現(xiàn)金流無(wú)法支撐公司的資本性支出,其凈現(xiàn)金主要來(lái)自股權(quán)融資和債權(quán)融資。

據(jù)了解,截至2024年上半年,小米汽車依然處于虧損之中,小米造車的現(xiàn)金流主要來(lái)自其消費(fèi)電子及相關(guān)衍生業(yè)務(wù),截至2024上半年,小米集團(tuán)現(xiàn)金資源總額為1418.69億元,借款總額為299.82億元,凈現(xiàn)金為1188.87億元。過(guò)去三年半,小米集團(tuán)的經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額分別為97.85億元、-43.9億元、413億元和25.31億元,同期的資本性支出為71.69億元、58億元、62.69億元和22.68億元,公司在消費(fèi)電子的累計(jì)凈現(xiàn)金流足以支撐造車投入。

賽力斯是一家反轉(zhuǎn)型公司,截至2024上半年,其貨幣資金+交易性金融資產(chǎn)合計(jì)為469.36億元,有息負(fù)債合計(jì)為24.74億元,凈現(xiàn)金為444.62億元。過(guò)去三年半,公司經(jīng)營(yíng)活動(dòng)現(xiàn)金流分別為-9.87億元、-11.69億元、63.98億元和163.6億元,長(zhǎng)期資本開支分別為21.33億元、33.67億元、34.65億元和26.34億元,不過(guò),依靠問(wèn)界系列的成功,公司經(jīng)營(yíng)活動(dòng)現(xiàn)金流自2024年以來(lái)大幅好轉(zhuǎn),其凈現(xiàn)金得到大幅提升,其未來(lái)的成功很大程度依賴問(wèn)界系列的熱銷。

新勢(shì)力中資本實(shí)力較為羸弱的為零跑汽車和合眾新能源。

截至2024年上半年,零跑汽車流動(dòng)資金為164.89億元,不過(guò),其借貸也比較謹(jǐn)慎,借款總額為21.83億元,凈現(xiàn)金為143.06億元。過(guò)去三年半,公司經(jīng)營(yíng)活動(dòng)的現(xiàn)金流量金額分別為-10.19億元、-24億元、10.82億元,資本性支出為15.26億元、14.18億元及13.94億元,累計(jì)現(xiàn)金流尚無(wú)法支撐公司的資本支出。

合眾新能源目前已經(jīng)提交了在港交所上市的申請(qǐng),其沒有披露2024年上半年財(cái)報(bào)。截至2023年底,其貨幣資金、受限資金、交易性金融資產(chǎn)及短期投資金額合計(jì)為68.8億元,有息負(fù)債為57.57億元,凈現(xiàn)金為11.23億元。過(guò)去三年,公司經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額為-29.91億元、-54.08億元及-43.54億元,同期公司資本性支出為10.88億元、18.94億元及21.69億元,由于持續(xù)虧損,公司進(jìn)行了多輪融資。招股書顯示,自2017年以來(lái),合眾汽車共完成10輪融資,融資總額約228.44億元。

在新能源汽車 “戰(zhàn)國(guó)時(shí)代”,市場(chǎng)注定是一個(gè)持續(xù)洗牌與競(jìng)爭(zhēng)的發(fā)展趨勢(shì),如果把未上市的央企一汽集團(tuán)、東風(fēng)集團(tuán)算在內(nèi),整個(gè)市場(chǎng)有近20家本土車企在進(jìn)行激烈的角逐。其基本格局是:以一汽集、東風(fēng)汽車和長(zhǎng)安企業(yè)為代表的央企,以上汽集團(tuán)、廣汽集團(tuán)、北汽藍(lán)谷和江淮汽車為代表的地方企業(yè),以及原本就已經(jīng)在汽車制造耕耘多年的比亞迪、長(zhǎng)城汽車和吉利汽車,此外則是以蔚小理、賽力斯、領(lǐng)跑汽車、哪吒汽車及小米集團(tuán)為代表的新勢(shì)力。

作為僅次于中國(guó)的第二大市場(chǎng),公開報(bào)告顯示,2023年美國(guó)市場(chǎng)SUV、轎車、MPV和皮卡的累計(jì)銷量達(dá)到了驚人的1560.8萬(wàn)輛。不過(guò),美國(guó)汽車行業(yè)經(jīng)過(guò)百年的發(fā)展,目前本土品牌僅剩通用汽車、福特汽車、克萊斯勒及特斯拉成規(guī)模,歷史上汽車公司最多的地方卻在美國(guó)。翻開美國(guó)汽車史,1900年到1929年近30年時(shí)間,美國(guó)進(jìn)入車企爆炸階段,先后出現(xiàn)過(guò)大大小小汽車企業(yè)一共幾百家,隨著時(shí)間推移和資產(chǎn)重組的優(yōu)勝劣汰,美國(guó)最后只存活下來(lái)四家。

2023年中國(guó)汽車銷量突破3000萬(wàn)輛,即便市場(chǎng)是美國(guó)的一倍以上,但能有多少新能源車品牌能活下來(lái),這是個(gè)未知數(shù)。

長(zhǎng)安汽車董事長(zhǎng)朱華榮曾在公開場(chǎng)合表示,未來(lái)三年內(nèi),中國(guó)市場(chǎng)或有70%品牌面臨 “關(guān)停并轉(zhuǎn)”。華為智能汽車解決方案BU CEO余承東,亦認(rèn)可了這未來(lái)的殘酷景象,他坦言,未來(lái)中國(guó)汽車市場(chǎng)的主要玩家可能小于等于5家,數(shù)量就在一只手之內(nèi)。

小米汽車創(chuàng)始人雷軍表示,將從底層核心技術(shù)出發(fā)和 “十倍投入” 的決心,最終目標(biāo)是通過(guò)15-20年的努力,成為全球前五的汽車廠商。小鵬汽車董事長(zhǎng)何小鵬表示,未來(lái)成為剩下的7家汽車品牌之一。更樂觀的領(lǐng)跑汽車創(chuàng)始人、董事長(zhǎng)朱江明則有著不同的看法,他判斷中國(guó)車企最終經(jīng)歷大浪淘沙的不止5家,至少有8-10家。

即便按照樂觀的8-10家存活,這也意味著有近一半的汽車品牌會(huì)被淘汰。

考慮企業(yè)背景及綜合實(shí)力,24潮產(chǎn)業(yè)研究院(TTIR)分析認(rèn)為,三大央企有國(guó)家信用背書,死亡的概率不大;比亞迪、吉利汽車和長(zhǎng)城企業(yè)作為民企第一陣營(yíng),憑借強(qiáng)大的資金實(shí)力和研發(fā)創(chuàng)新力大概率也能占有一席之地;此外部分企業(yè)憑借獨(dú)特的產(chǎn)品定位及有針對(duì)性的研發(fā),最終也可能站穩(wěn)腳跟,比如理想汽車和賽力斯;而對(duì)于更多造車新勢(shì)力而言,可能需要思考的是能否在3-5年內(nèi)存活下來(lái)。