文 | 動脈網

這是一場醫美機構、上游器械企業都牽涉其中的混戰,其根源是最近一年多以來醫美機構定制產品的盛行。

業內人士通常將其稱為OEM產品,即醫美機構與上游器械企業合作,推出醫美機構自主品牌的產品。由于醫美機構大多只擁有品牌,產品設計研發、注冊、生產等均由器械企業完成,因并不屬于嚴格意義的OEM,而具有更強的ODM產品屬性。為了便于闡述,本文統一稱為定制產品。

據不完全統計,目前市面上大約有20多個定制產品品牌,一個品牌只在某一醫美集團旗下的醫美機構銷售,一個集團可能定制多個品牌。

從短期來看,定制產品在一定程度上重塑了醫美機構與上游器械企業之間,國產與進口產品之間的生態,并形成一定的平衡。然而,醫美產品的混戰,尤其是價格戰,以另一種形式出現了。

定制產品流行,大機構積極

翻閱互聯網醫美平臺,在注射類產品列表中,可以從喬雅登、瑞藍、潤百顏、海薇等一眾國內外知名品牌之間發現一些新面孔,并且在產品詳情頁中看到“XX機構專供”“XX機構專研定制”或類似說明,這就是典型的定制產品。

早在前幾年,業內就已經有醫美機構開始與上游合作定制產品,近一年多來尤為密集。其中,發起方主要為大型連鎖醫美機構,產品以客單價高、技術相對成熟、上游可選范圍較廣的玻尿酸為主。

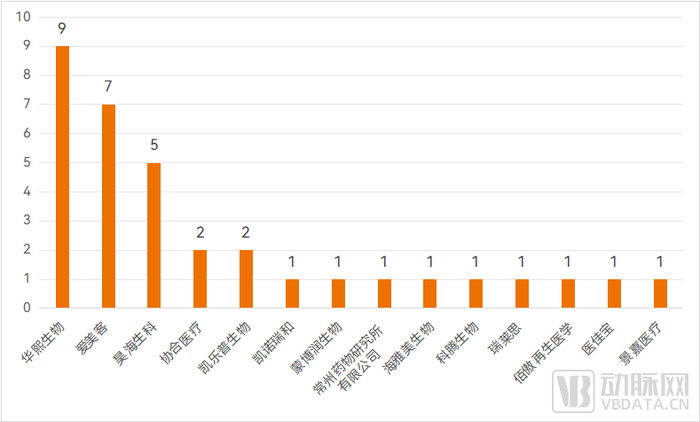

截至目前,美萊、藝星、朗姿醫美、畫美等機構均有自己的多個定制產品,華熙生物、昊海生科是主要供貨方。

部分醫美機構的定制產品,資料來源:企業公開信息、新氧APP

為什么醫美機構熱衷于做定制產品?一個最關鍵的因素就是掌握定價權,爭取更多利潤。

上海一家醫美機構創始人曾在一次產品發布會上表示,當前醫美行業價格戰頻發,機構面臨著巨大的生存壓力;定價權是企業的護城河,但醫美機構是個沒有定價權的特例。

擁有定制產品后,醫美機構對自有品牌掌握了更靈活的定價權。上游企業供貨模式從以往的“產品+品牌”變為“專供產品”,也意味著醫美機構能以更低成本獲得產品,并由此帶來更大的利潤空間。

與此同時,大型醫美機構經過多年運營,無論是機構本身還是機構內的部分知名醫生,已在部分消費者心目中建立起影響力,自有品牌的背書,可以促進這部分消費者做出產品消費決策。例如,美萊在推廣赫伊莎、赫萊麗玻尿酸時提到,兩大產品是美萊嚴選,圍繞會員需求定制;這無疑體現了機構對消費者會員身份的重視和運營。

為什么定制產品集中在玻尿酸?這主要是由于,以華熙生物、昊海生科、愛美客為代表的企業促進了玻尿酸產品大爆發,截至2024年11月,國內已有15家企業的34個玻尿酸注射產品獲批,其中每個產品又包含多種規格,可品牌化的數量多,為定制產品提供了足夠選擇。

已獲批的玻尿酸注射產品情況,資料來源:國家藥監局

當然,定制模式也在向其他注射產品延伸。例如聯合麗格與錦波生物合作推出了新膚源人源化膠原水光針。2024年,聯合麗格又推出了絲孄朵“超序之美”套組產品,由新材料HAP(羥基磷灰石生物陶瓷hydroxyapatite)和絲孄朵-2號玻尿酸兩大產品組成,其中HAP來自倍爾康生物,玻尿酸來自昊海生科旗下的其勝生物。

總的來說,在注射醫美市場滲透率不斷提升、產品日趨多元化的趨勢下,定制產品已成為大型醫美機構短期內謀求變化的一種重要方式。

上游也沒有“躺平”

定制模式興起后,國內頭部玻尿酸企業采用了原廠品牌+定制品牌并行,且持續推陳出新的業務模式。

此前,華熙生物的主要有“潤百顏”和“潤致”兩大玻尿酸注射品牌,其中核心品牌潤致以分層抗衰的理念相繼推出多款針對不同皮膚層次需求的矩陣式產品,包括潤致Natrual、2號、3號和5號,以及針對皮膚年輕化、長效解決方案的微交聯產品——潤致娃娃針。

2024年7月,華熙生物的注射用透明質酸鈉復合溶液獲批上市,用于皮內真皮層注射填充,以糾正頸部中重度橫紋,這也是繼嗨體之后的第二款玻尿酸頸紋針。

昊海生科過去已推出了第一代玻尿酸產品“海薇”,主要定位于大眾普及入門型產品;第二代玻尿酸產品“姣蘭”,主要市場定位為中高端玻尿酸,主打“動態填充”功能;第三代玻尿酸產品“海魅”具有線性無顆粒特征,市場定位為高端玻尿酸,主打“精準雕飾”功能。其中,2023年,“姣蘭”玻尿酸完成變更注冊,適應癥增加了“用于唇紅體和唇紅緣的皮下(或粘膜下)注射填充唇部以達到增加唇部組織容積的目的”。

同樣在2024年7月,昊海生科的第四代玻尿酸產品獲批,即有機交聯玻尿酸“海魅月白”,將與前三代玻尿酸形成功能差異化、價格定位差異化的產品組合。

從器械企業角度看,近年來隨著各類再生材料注射產品上市,玻尿酸在一定程度上被替代,增速放緩;玻尿酸產品本身的數量也在增長,呈內卷之勢。上游企業通過定制模式繼續保持市場占有率,將部分品牌運營壓力傳遞到機構,也不失為一種策略。

同時,企業在原有品牌已運營多年的基礎上,持續研發新一代產品或擴大適應癥,需以此保持技術競爭力。

國內玻尿酸市場還有另一大關鍵參與方:進口產品。很顯然,受生產區域限制,進口產品幾乎無法參與到定制模式中。因此,理論上講,進口產品在該模式下受到的影響最直接。

截至2024年11月,國內共有17家企業的39個進口玻尿酸注射產品獲批,艾爾建旗下的喬雅登、高德美旗下的瑞藍、LG旗下的伊婉等,是其中的主要品牌。

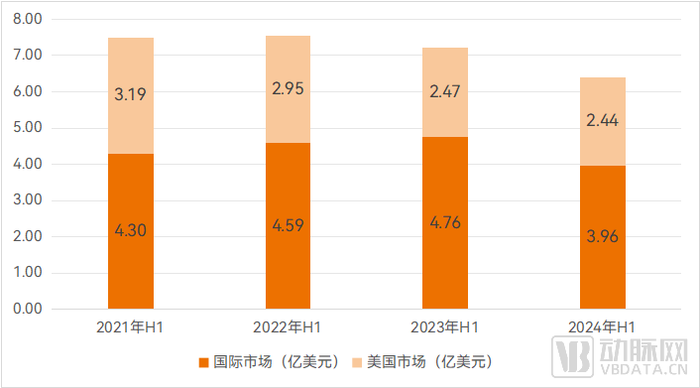

據艾伯維(艾爾建母公司)財報顯示,2024年以來喬雅登在國際市場的收入出現大幅下滑。

縱觀喬雅登近幾年來的收入情況,美國市場受需求因素影響,一直處于下降趨勢;而國際市場前幾年均處于增長態勢,2024年上半年則降至3.96億美元,按實際匯率計算,同比下降16.8%。在最新業績數據中,截至2024年9月的前三個季度,上述下降趨勢仍在持續。

喬雅登全球收入變化情況,數據來源:艾伯維財報

中國早已在全球醫美市場中占據重要位置,龐大的人口基數使得中國市場變化將對許多跨國公司的全球業績造成直接影響。盡管艾伯維在財報中將2024年國際市場收入的下降歸因于“國際市場消費者需求的下降”,并未指出具體原因,但很難說這與國內定制產品的盛行毫無關聯。

在此背景下,進口產品正通過更精準的客戶定位、更強調個性化治療等策略來鞏固市場地位。

據了解,2024年3月,艾爾建已啟動了喬雅登“2024滿天星計劃”。該計劃旨在針對全國26個省市自治區的數千家中小型醫美機構,開展為期一年,涵蓋醫生培訓、機構運營和專業咨詢三大領域的交流與賦能,助力提升其專業化、合規化、高品質服務能力。

事實上,中小醫美機構同樣是很難加入定制模式的行業參與方。這些機構由于客流量有限,單個產品的治療量更有限,議價能力弱。短期來看,中小機構仍會以原廠品牌的產品為主。

此外,繼2023年高德美瑞藍定采獲批國內首個玻尿酸下頜區域適應癥之后,2024年,又在國內上市了OBT凝膠技術的玻尿酸產品:瑞藍豐采。新產品可與瑞藍系列其他產品形成不同組合,采用精準劑量,個性化滿足中面部提升、豐盈等需求。

無論如何,進口產品仍是玻尿酸市場的重要組成部分,為消費者提供了更多久經考驗的產品。在各大互聯網醫美平臺上,進口品牌仍然位居熱銷榜單,并且是許多醫美機構的主推品牌;只是在面臨國內市場變化時,需進行靈活應對。

成也價格,敗也價格?

誠然,定制模式使醫美機構掌握了價格層面的主動權,有了更豐厚的利潤。國內廠家在原廠品牌+定制產品可共存的前提下,也有參與這一模式的動力。進口品牌進一步定位客戶群體后,仍可立足。

看似很和諧,但事實果真如此嗎?

以往,價格戰主要在機構之間進行,而現在,一場牽涉醫美機構、上游器械企業的價格戰悄然來臨,直接表現就是定制產品價格體系的混亂。據業內人士透露,多個定制產品出現了較高的品牌溢價,甚至遠高于原廠品牌價格,最終則由消費者承擔。

部分定制品牌玻尿酸與原廠品牌的價格情況(僅供整體情況參考,同一品牌產品在不同城市價格可能有差異),資料來源:企業公開信息、新氧APP

動脈網根據互聯網醫美平臺、產品注冊資料、企業公開信息等梳理出了部分定制產品的價格,以上表兩個玻尿酸產品為例(兩個產品分別對應兩個注冊證號),同一產品的不同規格分別定制了幾個品牌,甚至同一規格也定制成了不同品牌。其中,在相同規格下,定制品牌可能比原廠品牌價格高幾千元。

醫美機構還有另一層考慮。“現在大家都卷價格,卷不動就定制,定制產品是獨家銷售,消費者無法直接和其他機構比價;醫美顧問對產品的大力推薦,就可以在消費者決策中起很大的推進作用。”一位曾在大型連鎖醫美機構就職的醫生告訴動脈網。現實中,大多數消費者并不具備醫療器械注冊、適應癥查詢等方面的專業知識,也就是說這里提到的信息差廣泛存在,也成為醫美機構大力推廣定制產品的條件之一。

此外,在推出產品時,醫美機構大多以定制、專供、專研等的“新產品”名義發布,而根據公開資料查詢多個產品的注冊證獲批年份,大多為2016年至2020年左右首次獲批。在醫美機構發布這些產品時,注冊證幾乎也沒有新增適應癥。

前文已經提到,玻尿酸頭部企業仍在積極推陳出新,對這些企業而言,定制產品可以說就是其中的“陳”。這些產品上市時間長,安全性和有效性經過廣泛驗證,的確是優勢之一,但“新瓶裝老酒”后高價推向消費者,算是真正的“新”嗎?當消費者獲得更全面的信息時,還會單純為“定制”二字付費嗎?答案大概率是否定的。

最后再來捋一遍定制模式下的各個參與方:醫美機構有利可圖,國內玻尿酸企業在手握技術資源的情況下,兼具品牌方和生產商的角色,跨國企業可與更精準的客戶群體協同發展。這場混戰中,似乎可以“共贏”,唯獨對消費者而言,付出了更高的費用,除了收獲情緒價值之外,并不一定能獲得更多產品信息或治療效果,是其中必然的輸家。

消費者是最終的買單方,若產品并非以消費者獲益出發,那么,當前以爭取定價權為出發點的定制產品,未來也可能最終敗在價格上。動脈網曾訪談的多位醫美從業者都談到,醫美消費者日趨理性、高學歷消費者逐漸增加,對產品原理和質量、對醫生技術水平將會有更多考量。此外,無論何時,產品價格都應與其技術的先進性、不可替代性、解決實際需求的程度正相關。因此,定制產品并非不可為,而是真正將服務端的技術積累和需求洞察運用到產品研發中,產出名副其實的獨家產品。