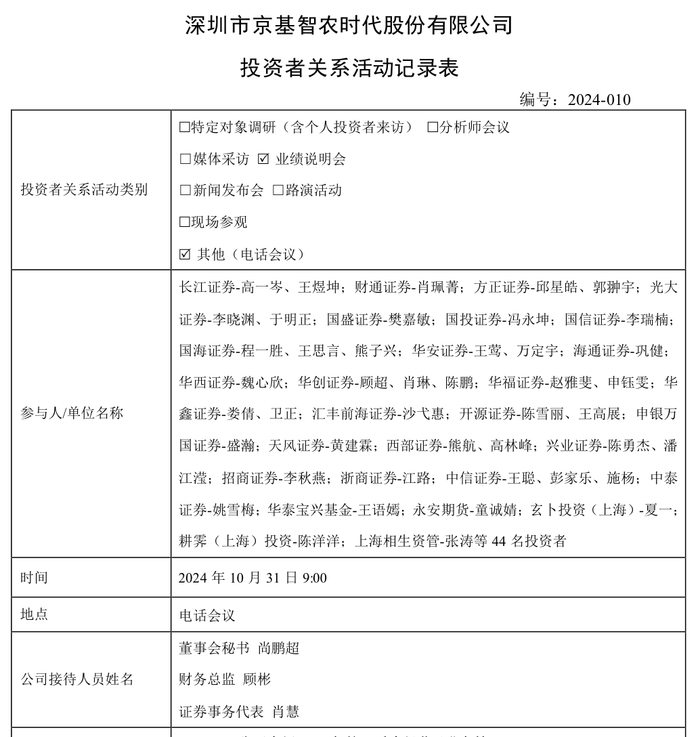

作為A股領先的生豬養殖企業,京基智農(000048.SZ)新鮮出爐的三季報亮眼,單三季度的凈利潤的同比增長甚至達到了1469.83%,而公司聚焦的生豬養殖業務,正是業績的主要貢獻源。京基智農的成績單也引來了眾多機構的關注,10月31日的說明會上就吸引了來自機構共計44人的“組團”調研。

第三季度生豬養殖貢獻87%利潤

自2019年京基智農確定戰略轉型以來,公司聚焦生豬養殖業務,在廣東省及周邊省份建設繁殖育肥一體化樓房養殖基地,產品主要供應以深圳為主的粵港澳大灣區市場。

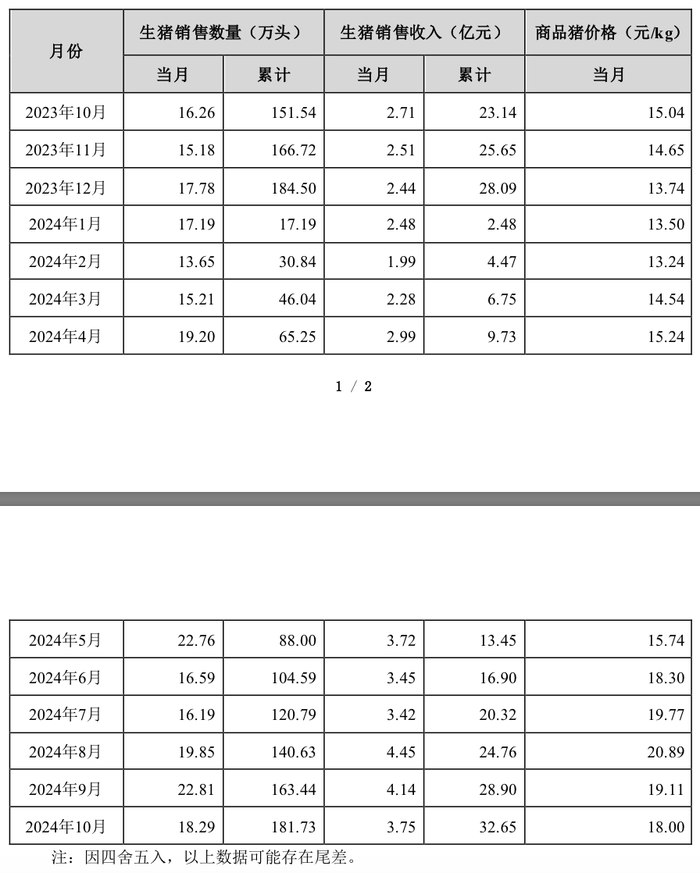

發展至今,京基智農已具規模,公開數據顯示,2024年前三季度,公司累計銷售生豬163.44萬頭(其中仔豬23.65萬頭,占比約14.47%),同比增長20.82%;近三月公司商品豬銷售價格維持在19元/kg以上,銷售端持續表現良好。截至2024年9月底,公司母豬存欄約11.62萬頭,其中基礎母豬約10.17萬頭,后備母豬約1.45萬頭,為公司后續出欄量及長期業績增長提供穩定支撐。9月最新完全成本為14.59元/kg,斷奶仔豬平均生產成本為326元/頭。

財務數據方面,2024年前三季度,京基智農的營業收入45.95億元,實現凈利潤6.02億元,其中,單第三季度實現營收18.95億元,同比增長42.9%;實現凈利潤3.66億元,同比增長1469.83%。而生豬養殖業務在2024前三季度實現營業收入28.95億元,收入占比約62%,實現歸母凈利潤約4.16億元,占比69.19%;2024第三季度生豬養殖業務實現歸母凈利潤約3.22億元,更是貢獻了盈利的約87.78%,生豬業務已然成為公司主要利潤來源。從財務狀況來看,截至2024年三季度末,公司資產負債率約為62%,較半年度末(64%)有所下降,整體償債能力繼續增強,資產結構得到進一步優化。

最新數據顯示,2024年10月份,京基智農生豬銷售數量為18.29萬頭,1-10月累計銷售數量上升為181.73萬頭,累計銷售收入32.65億元。

打造“6750”模式,標桿場已達13元/kg完全成本

京基智農頗為特別的是,自繁自養項目主要采用6750樓宇聚落式立體養殖模式,是國內高標準、智慧化樓宇養殖工藝的先行者。

這種養殖模式具有集約化、高效化、高度標準化等優勢:

集約化方面,項目主要采用4層以上樓房模式,與平層養殖相比可以顯著節約土地;

高效化方面,樓房養殖模式具有適度規模化、運作效率高的特點,項目均采用全進全出、封閉管理的方式,能有效提高生物安全防控等級,減少外來病原,保障豬只安全;同時,適度規模化更有利于項目采用自動清糞、干濕分離等先進環保處理工藝,形成種養結合、循環利用的生態體系;

標準化方面,公司以高州項目為樣本,從選址標準、生產流程、環保工藝、設備種類、人員配置、用人要求、管理制度等方面進行模式標準化、可復制化,并陸續將該模式在徐聞、賀州及合同育肥等項目復制,目前各項目均已實現高效運行,為公司未來發展奠基了堅實的模式基礎。

公開信息顯示,每2條6750生產線年帶動物流產業產值約2800萬元,帶動就業約26人次;每2條6750生產線年帶動后勤保障產業產值約85萬元,帶動就業約255人次;每2條6750生產線每年可提供約2萬噸有機肥,按照每畝地每年需要2噸有機肥量計算,可覆蓋當地1萬畝特色種植。

也正是在此模式下,標桿場高州項目已達到13元/kg完全成本,有接近公司人士表示,隨著迭代升級6750種苗繁育基地模式,未來公司整體的成本也將努力向標桿場靠近。

44機構人“組團”調研,給出“買入”、“增持”、“推薦”評級

就在京基智農三季報出爐后,吸引了不少機構的注意。就在10月31日召開的業績說明書上,就有來自長江證券、財通證券、方正證券等共計44名機構人一同連線調研。

11月初,又有不少券商發布公司研究報告,就京基智農的最新情況做出評級。

華鑫證券點評,目前京基智農削弱房地產業務營收占比,將戰略重心聚焦于生豬養殖業務發展,以輕資產模式規劃養殖產能,生產表現有望持續提升,同時資產負債率有望進一步下降,預測公司2024年至2026年收入分別為63.72億元、71.91億元、81.23億元,給予“增持”投資評級。

方正證券認為,京基智農以“農業主業發展”戰略明確,堅持以輕資產模式進行養殖業務擴張,積極推進代養模式的養戶開發,預期隨生產成績的持續改善及樓市新政的利好影響,公司主營業務盈利水平提升,資本結構有望進一步優化。方正證券預計公司2024年至2026年收入分別為63.05億元、68.4億元、78.74億元,實現歸母凈利潤7.87億元、9.97億元、10.19億元,維持“推薦”評級。

國海證券觀點是,京基智農生豬業務發展較快,三季度生豬貢獻主要盈利,調整2024年至2026年公司應收為83.64/80.9/92.58億元,歸母凈利潤為8.47/9.43/7.87億元,評級為“買入”。

界面新聞注意到,實際上京基智農的籌碼已在不斷集中,三季報顯示,9月末的股東總戶數為1.43萬戶,較6月末的1.65萬戶更為集中,季環比減少了14%,人均流通股數從3.16萬股上升為3.68萬股。市場的反饋與機構評級方向一致。

定增擴充優質產能

就在11月13日晚,京基智農發布定增計劃。

公司擬向包括控股股東京基集團在內的不超過35名特定對象進行增發,認購對象中,公司實際控制人京基集團認購的本次發行的股票自發行結束之日起18個月內不得轉讓;除京基集團以外的其他發行對象認購的股份自發行結束之日起6個月內不得轉讓。至于募投項目,據京基智農介紹,在扣除發行費用后的凈額擬用于京基智農云浮生豬養殖一體化項目、京基智農賀州生豬種苗繁育基地項目以及補充流動資金項目。

其中,京基智農云浮生豬養殖一體化項目將建設兩條“6750模式”一體化標準生產線,每條生產線配備100頭曾祖代種豬、650頭祖代種豬、6000頭二元母豬等,實現原種豬-種豬-育肥的閉群繁育及高效批次化生產。同時配套建設公豬站、中轉舍、環保站、員工辦公生活區等功能分區。該項目達產后預計實現年出欄商品肥豬30萬頭。項目預計建設周期為12個月,預計達產后每年可實現銷售額71688.16萬元,凈利潤13681.16萬元,銷售凈利率為19.08%。

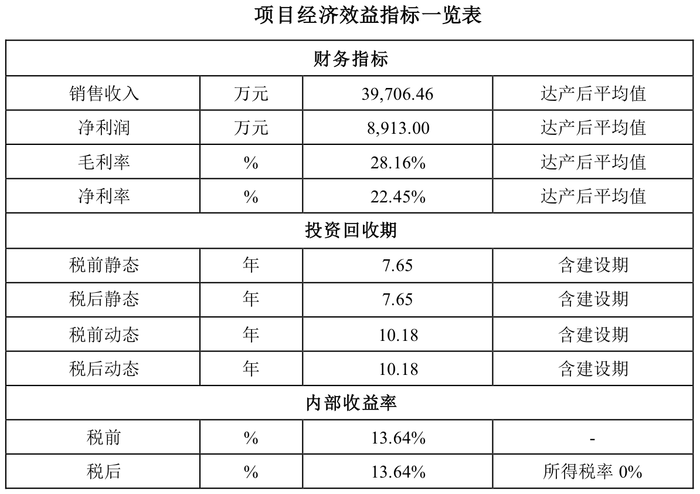

京基智農賀州生豬種苗繁育基地項目則建設四條“6750模式”繁殖場生產線,每條生產線配備100頭曾祖代種豬、650頭祖代種豬、6000頭二元母豬等,實現原種豬-種豬-仔豬的閉群繁育及高效批次化生產。同時配套建設保育舍、試驗豬場、公豬站、中轉舍、環保站、員工辦公生活區等功能分區。該項目達產后預計實現年出欄仔豬68萬頭。項目預計建設周期為18個月,預計達產后每年可實現銷售額39706.46萬元,凈利潤8913.00萬元,銷售凈利率為22.45%。

有分析人士表示,生豬養殖行業是一個周期性行業,大約三至四年一個周期。“豬周期”的循環軌跡 一般是:“豬價高→母豬存欄量大增→生豬供應增加→豬價下跌→大量淘汰母豬→生豬供應減少→豬價上漲,即盈利周期→產能周期→價格周期”,這個過程周而復始,其本質上是豬價處于底部時的虧錢效應造成產能快速去化,豬價處于頂部時的賺錢效應造成產能快速恢復。其表示,目前豬肉價格正處于回暖階段,正處于“生豬供應增加→豬價下跌”的階段,京基智農目前時點建設豬場,實則局未來的生豬產能,使其能夠應對下一輪“生豬供應下降→豬價上漲”的“豬周期”階段,增強公司競爭力的同時,也為平滑“豬周期”。

除此外,在融資的同時,公司也不忘股東,同樣在11月13日晚,京基智農還拋出未來三年(2024-2026年)股東回報規劃。

京基智農表示,公司應保持利潤分配政策的連續性和穩定性,在滿足現金分紅條件時,每年以現金方式分配的利潤應不低于當年實現的可分配利潤的10%,且任意三個連續會計年度內,公司以現金方式累計分配的利潤不少于該三年實現的年均可分配利潤的30%。具體分配比例由董事會根據公司經營狀況和中國證監會的有關規定擬定,最終由股東大會審議決定。

界面新聞注意到,京基智農不但這么說,也是這么做的,長期落實著分配計劃。

2024年中期,公司實施了10派3.8元,分紅總額1.97億元;2022年的計劃則是10派10元,分紅總額5.23億元;2021年為10派13元,分紅6.8億元;2020年10送3股派15元,分紅6.04億元;2019年10派7.5元,分紅額3.02億元。

也就在當下,京基智農同時還推進著回購計劃,截至10月31日,公司已累計回購1131.68萬股,占總股本比例2.13%,支付金額1.53億元,距離回購計劃額上限2億元尚有距離,公司表示后續還將根據市場情況繼續實施本次回購計劃。