文 | 涌流商業(yè)

在收購美國最大豬肉生產(chǎn)商史密斯菲爾德(Smithfield Foods)11年后,84歲的“中國屠夫長”萬隆決定將其分拆、重新上市。

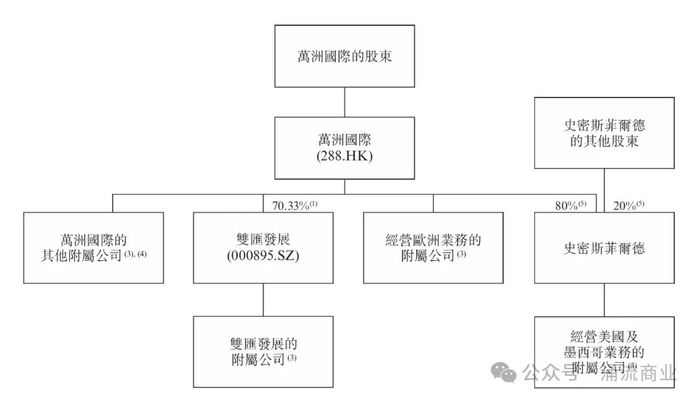

周日(2024年11月17日),萬洲國際宣布將在12月召開特別股東大會,以批準(zhǔn)分拆子公司史密斯菲爾德集團,并計劃將其股票在紐約證券交易所或納斯達(dá)克單獨上市。

2013年,萬洲國際于以47億美元的價格收購了史密斯菲爾德(包含債務(wù)的交易值為71億美元),是當(dāng)時中國公司對美國企業(yè)的最大收購之一。

之后,史密斯菲爾德退市。

11年間,萬洲國際業(yè)務(wù)發(fā)展為三大板塊:A股上市的雙匯發(fā)展、非上市的物流等附屬產(chǎn)業(yè)、以史密斯菲爾德為首的美國及國際業(yè)務(wù),在英國、波蘭、斯洛伐克、匈牙利、羅馬尼亞、墨西哥等國均有經(jīng)營。

2013年至2023年,史密斯菲爾德的年銷售額從130億美元增加到146億美元。截至2024年9月30日,資產(chǎn)凈值約為53.83億美元,稍高于47億美元的收購價。

本次分拆上市,萬洲國際的管理層討論了半年多。發(fā)售價尚未確定,但預(yù)計將不低于53.8億美元的資產(chǎn)凈值。

分拆對萬洲國際來說是好事,近年來,美國豬肉業(yè)務(wù)大部分時間處于虧損狀態(tài),拖累母公司。

如2023年,美國豬肉業(yè)務(wù)因為關(guān)閉工廠等原因產(chǎn)生了1.76億美元成本。分拆這些周期性強、經(jīng)常虧損的上游業(yè)務(wù),可以降低公司財務(wù)風(fēng)險。

2024年,美國的生豬養(yǎng)殖業(yè)務(wù)終于有所減虧,分拆提上日程。下一步,史密斯菲爾德預(yù)計發(fā)售最多20%的股份,發(fā)售后,它仍為萬洲國際附屬公司。

萬洲國際在公告中表示,分拆可更完善地反映史密斯菲爾德的價值、投資者能夠獨立評估其表現(xiàn)及潛力,同時讓投資者能更完善地對萬洲國際估值。

轟動

當(dāng)年,萬隆大手筆買下史密斯菲爾德,最樸素的想法是用它來滿足“中國胃”;11年間真正發(fā)生的故事,比預(yù)想的更復(fù)雜曲折。

史密斯菲爾德成立于1936年,由弗吉尼亞州的 Luter 家族創(chuàng)立。

早年,史密斯菲爾德長期為雜貨店供應(yīng)火腿和其他新鮮豬肉產(chǎn)品,利潤率稍低于同行包裝品牌。80-90年代,公司通過一系列并購快速擴張,擁有了Gwaltney、 John Morrel、 Circle Four Farms等高價值品牌。

2008 年次貸危機之后,史密斯菲爾德銷量下滑,同時養(yǎng)殖場所需的玉米等谷物成本大幅上漲,全行業(yè)生豬過剩,豬肉價格走低。雖然公司通過盈利改善計劃走出難關(guān),但后來大股東Continental Grain還是決議分拆公司。

大股東想將業(yè)務(wù)分為三部分:生豬養(yǎng)殖、新鮮豬肉和包裝肉類生產(chǎn)、國際豬肉業(yè)務(wù);但史密斯菲爾德不想被分拆。

美國生豬養(yǎng)殖產(chǎn)業(yè)在80-90年代,通過使用優(yōu)良基因生豬改善了養(yǎng)殖效率。加之美國農(nóng)產(chǎn)品價格的相對優(yōu)勢,美國生豬養(yǎng)殖成本在全球范圍內(nèi)具有顯著優(yōu)勢。與中國相比,美國生豬的平均養(yǎng)殖成本低于中國40%以上。

史密斯菲爾德吸引了中國買家。

2009年起,雙匯與史密斯菲爾德保持接觸、談判,但價格沒有達(dá)成一致,直到2013年5月29日,雙匯國際(萬洲國際前身)簽約、以每股34美元的價格收購史密斯菲爾德,比當(dāng)時近26美元的股價溢價31%;包括債務(wù)在內(nèi),這筆交易后者總估值為71億美元。

當(dāng)時,史密斯菲爾德年銷售收入為130億美元。

這筆交易轟動且有時代意義,在它之前,中國公司進行海外收購主要集中在資源、工業(yè)領(lǐng)域,主角不是食品;且雙匯是民營企業(yè),不是常見的收購主角央企、地方國企。

2013年也是個特別的年份,中國買家在49筆交易中花費115.7億美元收購美國公司或美國公司的股份,遠(yuǎn)高于往年。

但這次收購為萬洲國際多年后的繼承風(fēng)波埋下伏筆,2021年,萬隆萬洪建父子反目,萬洪建一直反對交易,認(rèn)為收購代價過高。

甜蜜

在這次收購之前(2011年),雙匯剛剛經(jīng)歷了瘦肉精危機。

過去數(shù)十年雙匯所經(jīng)歷的,幾乎代表了中國企業(yè)成長史:

50年代,由當(dāng)?shù)卣顿Y興建;80年代,退伍的萬隆接過這間小廠任廠長;90年代,開始培養(yǎng)品牌,特有的火腿腸產(chǎn)品在中國城鎮(zhèn)化過程中獲得商機,得以迅速壯大;90年代末完成上市,國有股份開始逐步退出;2006年,在高盛和鼎暉加入的情況下,通過一系列操作,萬隆和管理層變成企業(yè)當(dāng)家人。

早年,雙匯品牌多集中在高溫肉制品,價格較低廉,加之瘦肉精事件,品牌美譽度受損,史密斯菲爾德旗下的眾多品牌,可以為雙匯另辟蹊徑,也符合當(dāng)年消費升級趨勢。

所以在2013年,萬隆抓住了來自大洋彼岸的機會。

雙方合并后,萬洲國際成為全球最大豬肉生產(chǎn)商,并于次年(2014年)在香港上市,募集資金超過23億美元;資金被用于償還融資收購史密斯菲爾德所欠部分債務(wù)。

史密斯菲爾德的產(chǎn)品確實滿足了中國不斷增長的需求;萬洲國際在中國的肉制品業(yè)務(wù)也受益于進口低價豬肉帶來的成本優(yōu)勢。

2014年,公司從美國進口豬肉7萬噸,同年中國肉制品業(yè)務(wù)經(jīng)營利潤率同比提升了0.6 個百分點。

2015年,美國平均生豬價格同比下跌32.5%,美國國內(nèi)消費量穩(wěn)定,出口成為消耗美國豬肉過剩的主要途徑,主要出口對象是中國。這一年,中國的豬肉價格約合2.42美元/kg,美國為1.12 美元/kg,前者是后者的2.16倍。

2015年,萬洲國際從美國進口豬肉15萬噸,中國肉制品業(yè)務(wù)的經(jīng)營利潤率同比提升了4.8個百分點至22%,當(dāng)時創(chuàng)下肉制品單噸盈利的歷史紀(jì)錄。

到2016年,史密斯菲爾德向中國出口了30萬噸豬肉,一半是豬副產(chǎn)品,由于飲食文化不同,豬副產(chǎn)品在美國價格僅約0.15 美元/ kg,而在中國價格可達(dá)到1.2 美元/ kg,中間存在可觀的套利空間。另外的1/4作為肉制品原材料,1/4作為生鮮豬肉銷售。

同時,萬洲國際也在改造史密斯菲爾德,將其由大宗商品供應(yīng)商向消費品企業(yè)轉(zhuǎn)變,改善利潤率。

重組前,史密斯菲爾德有 10個肉制品品牌線,彼此獨立運營,重組后變?yōu)樗拇笫聵I(yè)部:肉制品、生鮮豬肉、養(yǎng)殖、國際業(yè)務(wù)部,關(guān)閉了6家低效工廠。

2016年,美國肉制品部門經(jīng)營利潤率由2014年的6%提升至10%,美國整體經(jīng)營利潤率由2014年的6.6%提升至8.4%。

2016年,史密斯菲爾德營業(yè)額達(dá)到138億美元,其中美國業(yè)務(wù)124億美元,波蘭和羅馬尼亞的國際業(yè)務(wù)14億美元,其營業(yè)額、經(jīng)營利潤分別占到萬洲國際的64%、54%。

磨礪

但慢慢的,進口生意不再那么有利可圖。

2017 年,國內(nèi)豬價下跌、中美價差縮小,豬肉進口量隨之回落。

2018年起,由于中美貿(mào)易問題,美國進口豬肉被加征關(guān)稅:2018年4月和7月分別加征25%,累計關(guān)稅提高至62%。2018年第四季度,豬肉進口量同比下滑了80%以上。2019年8月又宣布加征10%關(guān)稅,累計關(guān)稅提高至72%。

2018 年,史密斯菲爾德生豬出欄量約1790萬頭,受到豬價持續(xù)低迷影響,虧損不斷加深。全年,史密斯菲爾德生豬養(yǎng)殖虧損1.5億美元。另一邊,2018-2019年,雙匯發(fā)展通過提價、囤肉、拓渠道等多種措施緩解成本上漲。

到了2022年,美國及墨西哥的豬肉業(yè)務(wù)虧損4,300萬美元;2023年虧損高達(dá)6.24億美元。

這期間,整個美國肉類行業(yè)都在經(jīng)歷艱難,無論是豬肉還是牛肉、雞肉。史密斯菲爾德等廠商努力應(yīng)對美國豬肉供應(yīng)過剩問題,因為美國需求持平、行業(yè)出口下降。

2023年8月,史密斯菲爾德總裁Charles Shane Smith在業(yè)績會上表示,“這個行業(yè)今天看到了從未見過的情況,至少在我在史密斯菲爾德的20年里是這樣。”

2022年和2023年,史密斯菲爾德逐漸關(guān)停了一些養(yǎng)殖場。2023年,史密斯菲爾德在美國的生豬出欄量同比下降8%,產(chǎn)生與加速折舊、合約終止、雇員解雇、資產(chǎn)減值等退出成本費用合計1.76億美元。

到2024年第一季度,似乎才有了微弱的好轉(zhuǎn)跡象。

美國肉制品業(yè)務(wù)的經(jīng)營利潤2.88億美元,同比減少4.3%,與銷量減少同步;美國豬肉業(yè)務(wù)的經(jīng)營利潤為-6200萬美元(經(jīng)營利潤率-2.9%),上年同期虧損高達(dá)2.18億美元(經(jīng)營利潤率-9.3%)。

2024年第一季度業(yè)績會上,史密斯菲爾德總裁Charles Shane Smith:“我們確實是在經(jīng)歷美國生豬養(yǎng)殖歷史上一個糟糕的周期,這個周期是從2022年四季度開始,隨著進入2024年的第二季度,我們正在逐漸走出周期。豬價預(yù)計有所提升,飼養(yǎng)成本(玉米豆粕)在下降。”

此前數(shù)年,史密斯菲爾德美國生豬養(yǎng)殖出欄量約1,750萬頭,2024年預(yù)計出欄量會低于1,500萬頭。Smith希望最終把出欄規(guī)模控制在1,000萬頭或者更低,在1-3年內(nèi)實現(xiàn)。

未來

截至2024年9月30日,史密斯菲爾德的總資產(chǎn)約為104.96億美元,總負(fù)債約為51.13億美元,資產(chǎn)凈值約為53.83億美元。

分拆上市所得款項凈額將用作一般企業(yè)用途,包括基建、自動化及肉制品產(chǎn)能擴張的資本投資。

萬洲國際認(rèn)為,史密斯菲爾德獨立上市,益處包括:增加估值;公司可以按照不同市場環(huán)境更有效率地分配資源;加強靈活性、把握各核心市場的增長機遇;增加財務(wù)靈活性、維持健康現(xiàn)金流量,以支持可持續(xù)增長。

財務(wù)上看,近兩年史密斯菲爾德收入波動不大:

2022年,收入增加約7.9%至約161.99億美元,主要由于肉制品及生鮮豬肉產(chǎn)品的平均售價均有所上升,以及GCM(于2021年中收購)的全年貢獻(xiàn)。

2023年,受銷量及平均售價下降的影響,史密斯菲爾德的收入同比減少約9.6%至約146.39億美元。公司位于加利福尼亞州的一加工廠關(guān)閉。此外,美國的平均生豬價格及豬肉價值在2023年下降,導(dǎo)致收入整體減少。

2024年前9個月,史密斯菲爾德的收入較2023年同期減少約4.3%至約101.91億美元。

利潤端來看,2022年,史密斯菲爾德錄得息稅折舊及攤銷前利潤、除稅后利潤分別增加約29.9%、37.9%至約15.79億美元及7.24億美元。這主要由于肉制品業(yè)務(wù)的收入增加、生產(chǎn)效率提升所致,部分被豬肉業(yè)務(wù)中生豬養(yǎng)殖成本增加所抵銷。

2023年,史密斯菲爾德的息稅折舊及攤銷前利潤較2022年減少約69.5%至約4.82億美元,除稅后虧損約7,000萬美元。這主要由于生豬養(yǎng)殖成本居高不下,且豬肉價值因消費者需求疲軟而承受壓力所致。

2024年前9個月,史密斯菲爾德的息稅折舊及攤銷前利潤同比增加約171.3%至約11.53億美元。前九個月錄得除稅后利潤約6.05億美元,扭轉(zhuǎn)2023年同期的虧損局面。