記者|趙陽戈

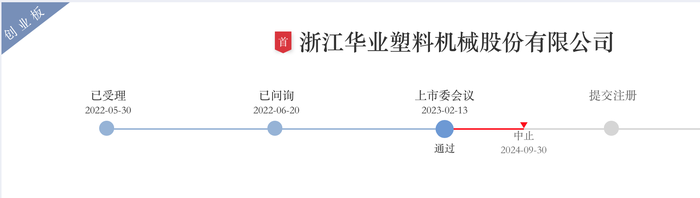

追求創業板上市的浙江華業塑料機械股份有限公司(簡稱:浙江華業),如今已卡在提交注冊環節21個月了,目前處于“中止”更新財務資料中。

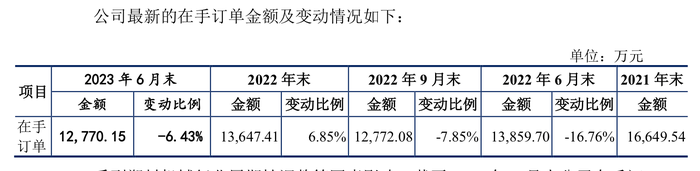

浙江華業2023年上半年在手訂單有所回落,公司曾表示隨著行業復蘇,經營業績的可持續性也將有保障。

研發投入占比逐漸走低

浙江華業2022年5月30日獲得受理,2023年2月13日成功過會,此后便似摁下“暫停鍵”,21個月過去了,公司仍未提交注冊。

說明書顯示,浙江華業深耕于塑料機械配套件行業,主要從事塑料成型設備核心零部件研發、生產和銷售,主要產品為塑料成型設備的螺桿、機筒、哥林柱及相關配件。截至2022年6月30日,公司已取得專利88項,其中發明專利12項,參與過5項行業及團體標準起草和制定。2019年,公司入選國家工信部第一批專精特新“小巨人”企業。

根據中國塑料機械工業協會統計,2019年至2021年,浙江華業在我國塑料機械用螺桿、機筒產品市場占有率分別為8%、8%、10%,市場排名均為第一名。

2023年上半年,浙江華業營業收入3.76億元,凈利潤3736.85萬元。公司主要產品螺桿、機筒、哥林柱銷售收入占主營業務收入比例高達97%,結構較為單一。

界面新聞注意到,雖然說浙江華業強調自己的技術,不過其研發能力仍然在上會時遭到質疑。

浙江華業2019年至2022年上半年的研發投入占比分別為4.06%、2.63%、2.62%、2.18%,呈下降態勢。由于我國塑料機械配套件行業集中度較低,市場競爭較為激烈,公司是否具備核心競爭力就遭到了上市委的問詢。

另外,浙江華業還有將部分高管薪酬計入研發費用之情形。

2023年上半年在手訂單回落

至于后續獲取訂單的能力,浙江華業透露,截至2023年6月末在手訂單為12770.15萬元,同比下降6.43%。

浙江華業聲稱在手訂單回落,系截至2023年6月末,受宏觀經濟增速放緩和行業景氣度復蘇不及預期等因素影響,并表示隨著公司下游終端應用領域需求逐步復蘇,塑料機械行業的需求將有望隨之復蘇,對公司未來經營業績的可持續性提供有效保障。

轉貸問題

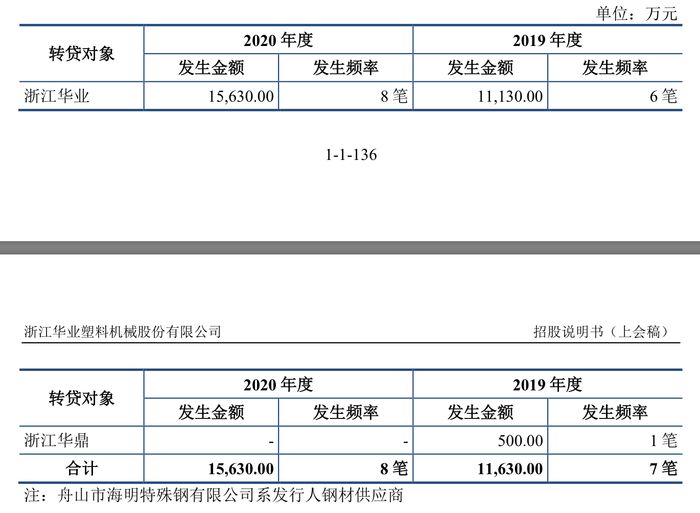

根據公司內部控制的自我評估意見及注冊會計師鑒證意見,浙江華業還存在轉貸的財務內控不規范的情形。

2019年及2020年,浙江華業為了滿足貸款銀行受托支付的要求,存在以向舟山市海明特殊鋼有限公司采購的名義進行貸款,并在銀行將資金發放至該供應商后轉回至發行人賬戶的行為。

界面新聞看到,2019年共發生了7筆,發生金額合計11630萬元,2020年發生8筆,發生金額合計15630萬元,兩者共27260萬元。

浙江華業曾解釋,公司通過供應商轉貸系為滿足從商業銀行取得流動資金貸款受托支付的需要。上述貸款均用于公司正常生產經營,未用于國家禁止生產、經營的領域和用途,公司均已按貸款合同約定的期限和利息按時償還上述貸款并支付利息,上述轉貸行為不存在逾期或損害銀行利益的情形。并且,浙江華業稱上述轉貸行為對發行人內部控制制度有效性不構成重大不利影響,不構成重大違法違規行為。