文|半導體產業縱橫

延續上周走勢,現貨市場DDR4、DDR5價格仍呈現全線下跌。

根據TrendForce最新內存現貨價格趨勢報告,DRAM方面,現貨市場DDR4、DDR5價格仍呈現全線下跌,且DDR4產品跌幅明顯較大;NAND Flash方面,現貨價格跌幅仍未有改變,詳情如下:

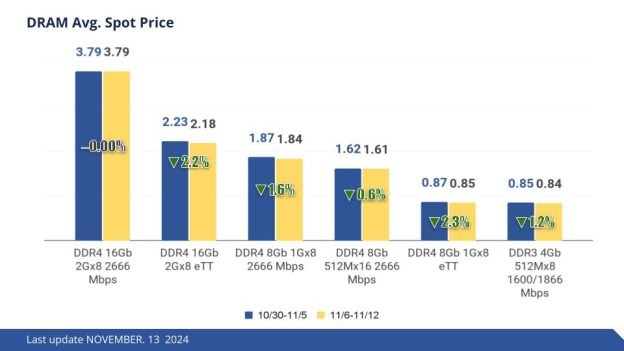

DRAM現貨價格:

延續上周走勢,現貨市場DDR4、DDR5價格仍呈現全線下跌,其中DDR4跌幅明顯較大,加上模組廠庫存水位偏高,加上需求由DDR4轉至DDR5,DDR4價格仍有較大下跌空間,主流芯片現貨均價(DDR4 1Gx8 2666MT/s)由上周的1.843美元下跌至本周的1.840美元,跌幅0.16%。

NAND閃存現貨價格:

現貨價格跌勢仍未改變,現貨廠商在上半年脫手部分低價庫存后,也因后續補貨而消化漲價,導致平均庫存成本上升,而下半年現貨價格大幅下跌只會讓廠商損失更慘重,TrendForce預估此趨勢短期內仍將持續。

近日,Edgewater Research下調了對NAND和DRAM的價格預測。Edgewater Research分析師認為,原始設備制造商(OEM)和云服務提供商(CSP)的NAND需求預測繼續壓縮,與此同時,數據中心的NAND需求預計將在2025年保持疲軟,同比僅略有增長。

分析師稱,供應商正在敦促客戶簽署2025年的長期協議,并在某些情況下提高了2025年長期協議中的需求預測。供應商還指出,他們愿意支持2025年的任何或所有需求。此外,對高帶寬內存和eSSD短缺的擔憂似乎在很大程度上消失了。

分析師補充稱,所有領域的價格預測都再次下調,包括個人電腦(PC)、移動設備和服務器,以及NAND和DRAM。PC和移動設備OEM的再平衡目標仍是在2025年第二季度完成,訂單將在2025年第二季度或下半年與實際需求增長保持一致。

分析師表示,供應鏈反饋表明,2025年供應增長有限和供應緊張的預測與行業現實(至少到2025年上半年可能會出現供應過剩和價格壓力)之間存在脫節。對2025年的定價和需求的預測正變得更加謹慎。分析師預計,未來幾個月的反饋將非常不穩定,具體取決于企業需求;三星電子HBM的成功和/或轉向標準DRAM,以及關于NAND利用率降低的猜測。

分析師對美光科技的短期看法好壞參半,對其長期看法則是積極的。分析師們補充說,行業反饋繼續變得更加謹慎,削弱了他們對2025年上半年美光科技的樂觀態度。分析師表示,美光科技仍有一些該公司特有的催化劑,可以推動其業績跑贏大盤,包括HBM和eSSD的股價上漲。

分析師指出,對美光科技在這些市場的相對地位的反饋持續改善,預計未來兩到三個季度的平均售價和利潤率將增長。此外,長期來看,分析師仍然認為美光科技在技術轉型、產品組合(eSSD、HBM)和成本結構/資產負債表方面處于更有利的地位。

不同于此前階段會出現的逆周期投資,在2023-2024年存儲產業整體工廠建設情況也較為冷清,處于減產和產能恢復時期。走過盲目擴張產能、以規模效應夯實競爭優勢的野蠻生長階段,存儲產業逐漸走向精細化、聚焦先進技術和高價值產品等核心競爭力,技術優先、技術領先將成為主基調。因此,也可以看到在2025年及之后,各存儲原廠的投資擴產重點將放在更尖端技術領域。

三星電子NAND Flash主要生產基地位于韓國和中國西安,其DRAM生產基地位于韓國。其中三星電子在韓國平澤的存儲器生產基地為全球最大的存儲器生產基地,目前三星電子在平澤共建成有P1、P2、P3三座工廠,P4工廠預計將于今年年底完工,明年投產。據最新消息,三星電子已確定P4第一條生產線的投資方向,將同時量產NAND和DRAM。此外,P5工廠也正在建設中,不同于P1-P4各僅有四個潔凈室,P5是一座擁有八個潔凈室的大型晶圓廠,但P5的具體用途尚未確定,預測也將會是如P3/P4一樣的混合工廠。

除新建工廠產線外,三星電子還在針對舊產線改造,如計劃將P2工廠的DRAM生產線由生產1z DRAM改為1b DRAM或更尖端的DRAM產線。

同三星電子一樣,SK海力士(包括Solidigm)的存儲器生產基地主要分布在韓國和中國,其中NAND Flash生產基地位于韓國和中國大連,DRAM生產基地位于韓國和中國無錫。據悉,此前停止建設的位于韓國的M15X工廠已經恢復建設,計劃于明年11月竣工并生產包括HBM在內的DRAM產品。

SK海力士在今年下半年也宣布,將在未來5年內投資103萬億韓元(約合747億美元),加強半導體事業競爭力,計劃將約80%(約合595億美元)投資于HBM等AI相關領域。

美光的存儲器生產基地主要分布在新加坡、日本、中國臺灣還有美國,其中NAND Flash生產位于新加坡還有美國,DRAM生產位于中國臺灣、日本和美國。

據悉,美光在中國臺灣工廠將于2025年開始生產1 DRAM,日本廣島工廠將于2026年開始生產。而其在美國新建的工廠預計在2026-2029年期間投產,愛達荷州晶圓廠預計2026年9月投產DRAM,紐約廠則計劃2028年或之后上線。