界面新聞記者 | 劉晨光

11月13日,騰訊發布了三季報。財報顯示,騰訊第三季度營收1671.9億元,同比增長8%;第三季度凈利潤532.3億元,同比增長47%。

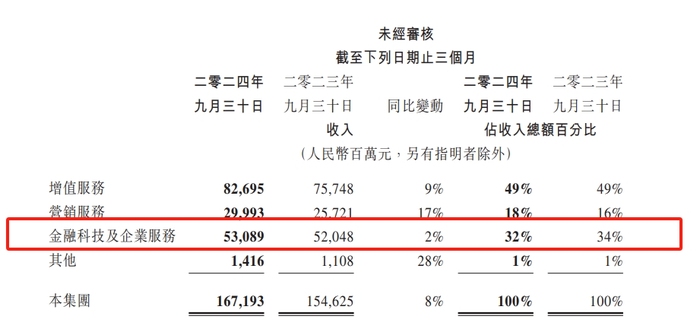

其中金融科技及企業服務業務收入同比增長2%至人民幣531億元。金融科技服務收入總體較去年同期基本保持穩定,其中理財服務收入因用戶規模擴大及客戶資產保有量增長而同比增長,而支付服務收入因消費支出疲軟而有所下降。企業服務業務收入同比上升,由于云服務收入及商家技術服務費增長。該項業務收入環比增長5%至人民幣531億元,主要由于商業支付活動的季節性增長。

從整體上來看,騰訊的三大業務中,金融科技及企業服務業務第三季度的營收占比從34%降至32%。相比之下,營銷服務從16%增長至于18%。

金融科技及企業服務業務毛利同比增長19%至人民幣254億元,騰訊指出,受益于公司云服務業務的收入增長及成本效益提升,以及理財服務及商家技術服務費收入增長。毛利率由去年同期的41%提升至48%。

從騰訊公司整體的情況來看,其毛利同比增長16%至人民幣888億元,騰訊稱主要由于本土市場游戲、視頻號及微信搜一搜高毛利率收入來源的增長。云服務盈利能力提升亦對整體毛利增長有所貢獻。毛利率由去年同期的49%提升至53%。

騰訊金融指出,微信支付持續提升境外人士支付體驗,對比2023年7月,2024年9月交易筆數增長超4倍,交易金額增長近3倍,WeChat港幣錢包已連接“港澳”、“北上廣深”在內的近50個城市公共交通網絡。另外,跨境匯款服務支持從100多個國家和地區匯款至中國內地從中國香港匯至中國內地、菲律賓和印度尼西亞。

博通咨詢金融行業首席分析師王蓬博向界面新聞記者分析指出,從整體來看,從交易規模上是能看到,交易規模增速已經到頂,這個在年初已經有所預判,然后在這個基礎上,會有更多的其他業務來推動起業績持續增長,包括理財服務,或者技術服務費等相關增值服務,從而帶動毛利率增長。

在王蓬博看來,從騰訊財報中來看,其支付業務的收入反而在降低,就說明整體交易規模其實可能還是在往下走,這其中,一定程度上會受到宏觀整體經濟情況的影響,但更多的是因為過往基數保持高位。王蓬博認為,對于騰訊來說,這個板塊其實整體利潤率已經非常高,而這項業務實際上涉及的小微企業會比較多,未來還是有很大可以操作的空間。

截止到今日收盤,騰訊股價報收403.8港元/股,繼續保持400港元之上。從回購完成率上看,前三季度,騰訊一季度回購148億港元、二季度回購375億港元、三季度回購359億港元,累計回購883億港元。