文 | 道總有理

10月最后幾天,雷軍的造車大業再掀波瀾,高達80萬的小米SU7 Ultra量產版,預訂開啟10分鐘,數量突破3680臺。這不僅意味著小米汽車業務更進一步,同時,也讓國產新能源豪車陣營又壯大一分。

誠然,全球新能源豪車品牌格局還未形成,國內造車企業對豪車的執念從“蔚小理”時代一直延續到如今。根據“汽車之家”的數據,現有的新能源豪車陣營里,銷量比較靠前的品牌車型有:法拉利SF90、保時捷Cayenne新能源、賓利添越插電混動、保時捷Taycan、寶馬iX、法拉利296、奧迪A8新能源、賓利飛馳插電混動……

一眼望去,基本還是那幾個耳熟能詳的頭部品牌。

小米、比亞迪當然也想加入其中,細數這兩年涌現的國產豪車:極氪001 FR售價高達76.9萬元、比亞迪有仰望,U8與U9都已正式發布、BeyonCa對標保時捷、廣汽埃安推出Hyper昊鉑、就連鴻蒙智行也預備發售百萬級豪車,用來對標邁巴赫、勞斯萊斯……

或許,現在努力還來得及,不管外界看法如何,造車勢力還得繼續“豪”下去。

誰不想當下一個“法拉利”?

車企想造豪車的理由并不難以理解。一直以來,高端汽車背后的高利潤都是引得一眾造車企業趨之若鶩的關鍵原因。典型的例子是法拉利,今年上半年,法拉利的平均單車利潤高達85.14萬,比小米整臺車都貴。

這不是個別案例,麥肯錫在一則報告中就顯示:從2016年到2021年,豪車市場的利潤率為兩位數,而同期大眾市場的利潤率仍處于個位數的低水平,預計豪華電動汽車市場到2031年的息稅前利潤率將達到21%至25%。

這種誘惑對那些活躍有余,盈利不足的車企無疑是不可抗拒的,畢竟當前還困在營收里的車企數不勝數,極氪二季度凈虧損42.05億元;小鵬上半年凈虧損26.53億元;零跑上半年凈虧損22億元……

除了有足夠的盈利空間外,車企熱衷造豪車也是因為這兩年高端汽車市場增長勢頭要高于曾經制霸馬路的平價車,尤其是新能源圈。數據顯示,2021年—2023年間,30萬元以上純電車銷量占比從14%上升至19%,預計未來三年,將有近80款30萬元以上的新純電車型投放市場。

誠然,新能源品牌正加速突破時代壁壘,成功的希望還是有的。

從爭搶消費市場的角度來看,有研究顯示,在全球范圍內,超過70%的高級和豪華燃油車的車主愿意在下次購車時轉投電動汽車的陣營。車企要做的就是在這些車主換車之前,先一步將自己推入豪車品牌陣營里。

而另外一方面,上一代的豪車格局也的確出現了一絲裂縫。今年上半年,奔馳與寶馬銷量雙雙下滑,就連保時捷都開始屈服于價格戰。豪車打折在2024年的汽車市場上屢見不鮮,威爾森咨詢公司數據顯示,2024年前7個月,奧迪終端折扣率逼近30%,寶馬達到25%,奔馳接近20%。

這給了比亞迪、小米它們一次趁機超越的機會,而國產新能源車企也試圖終結燃油車時代在市場定位上的尷尬,為利也好,為名也罷,總之在目前來看,某些車企的表現還算出彩。

華鑫證券數據顯示,過去兩年里,比亞迪和蔚來汽車等公司在中國高端市場的份額增長了大約兩倍,到今年5月底已超過五分之一。上半年高端汽車品牌銷量顯示,蔚來汽車基本已超越雷克薩斯、沃爾沃、凱迪拉克等二線豪華品牌。

事實上,除了名利等現實因素,車企的豪車大業一次比一次高調還有一點不能忽視。如今新能源圈之間的“掰手腕”大賽如火如荼,一款豪車對車企而言,與其說是迎合消費市場,倒不如說是一種技術進步的自我舉證。

更直白一點,那些動輒百萬起的豪車背負的未必是車企的生財之道,而是一種“秀肌肉”的手段。時至今日,造車圈在研發上咬得愈發緊湊,智能駕駛、智能座艙、智能底盤、800V高壓快充……同質化的技術讓車企開始焦慮。

為了拉開距離,他們不得不卷研發。2024年上半年,比亞迪與理想在研發投入的增幅都超過了40%,其他車企的研發費用也只增不減,剛入局的小米宣布明年在汽車研發上的投入將超過300億元。

你追我趕,誰也不想落后一步,而打造豪車就是車企自我展示的一次機會。忙了這么久,花了好多錢,總要讓外界一睹自己的本事。

電車還記得“省錢初衷”嗎?

或許已經很少有人記得,新能源汽車之所以能逐漸蓋過燃油車的風頭,憑借的是“省錢”二字,尤其去年油價上升導致油車使用成本居高不下時,新能源汽車在消費市場上一騎絕塵。但到現在,電車還能記得省錢的初衷嗎?

一個非常明顯的對比是乘聯會在9月份發布的一則數據,數據顯示,2019年,國內平均車價是15.1萬元,2020年是16.2萬元,2021年是16.5萬元,2022年是17.3萬元,到2023年則到達18.3萬元。

2024年,汽車市場開啟前所未有的大規模價格戰,1-9月的降價規模有195款,已經超過2023年全年的150款的規模,也大幅超越了2022年的95款的降價總規模。但即便是長期的價格戰,也沒能影響到今年的平均車價。

數據顯示,2024年國內平均車價仍舊高達18.2萬,比去年就下降了一千塊錢。導致這種局面的原因有很多,過分追逐高端定位的車企首當其沖,這兩年,車企看似沉淪于價格戰,實則汽車的平均售價卻在上升。典型的例子是比亞迪,威爾森監測數據顯示,今年1-7月,比亞迪的平均售價達到15.18萬元,已超過大眾品牌的14.78萬元。

國信證券數據更是顯示,比亞迪的單車均價在10年之內增長了近2.5倍。一面是瘋狂的價格戰,一面卻是水漲船高的平均車價,或許車企是刻意用這種方式來逃避躲不開的價格戰,總而言之,新能源汽車失去了最初的性價比優勢是兩種現象碰撞出來的一個必然結果。

但電車到底還能不能省錢?依然是整個汽車消費市場上經常提及的一個問題。如果說車企一心想轉型加入高端品牌陣營只會影響一部分人的汽車購置成本,那時至今日,新能源汽車是否還能繼續維持“性價比”的使用成本,值得重點討論。

首先能夠明確的一點是,在一眾造車大軍緊抓研發的前提下,新能源汽車基礎設備趨于成熟。

以電池為例,有研究機構公布了過去十年電動車電池的維修數據。2015年之前,生產的老車型電池更換率為13%,到2016年及之后生產的新車型,電池更換率不到1%。在2011年至2024年間生產的電動汽車中,只有2.5%的車輛進行了電池更換。

可以說,牽一發而動全身的“三電系統”為未來新能源汽車使用成本的降低鋪墊了一個良性開端。車企追求高端定位,在一定程度上夯實了技術基礎,僅從這一點來看,整個汽車市場趨于高端并不算什么壞事。

然而,在造車技術陷入瓶頸,不少所謂的高端汽車開始一味在智能與休閑娛樂上玩概念時,用戶后續的使用成本便懸在一個高位線上。去年一項數據顯示,新能源汽車故障次數發生較高的系統分別是智能網聯、行駛、轉向和制動、內飾。

無獨有偶,2024年,中國汽車行業“百輛新車故障次數”為188次,同比升高45次,其中,故障率最高的前兩大系統分別是智能座艙、智能駕駛輔助。而這些系統恰好是目前新能源車企最習慣往汽車身上堆疊的。

電車省不省錢,高下立見。當然,豪車的出現從來不是為了迎合性價比,可如此一來,消費者需要的也未必是豪車。

成為“豪車品牌”需要分幾步?

因為小米SU7 Ultra的面世,國產新能源豪車再度被推至風口浪尖。這幾年里,幾乎每一場新車發布會上都會聽到要與勞斯萊斯、保時捷相抗衡的話術,但說實話,造豪車的陣仗拉到現在,真正有豪車含量的品牌沒幾個。

數據顯示,在2024年上半年,50萬的超豪華車市場中有且只有三個自主品牌有些水花:問界、騰勢、比亞迪仰望。并且仰望U8的銷量在這幾個月里并不樂觀,今年1至8月份,仰望U8銷量分別為1652輛、780輛、1090輛、952輛、608輛、418輛、439輛、303輛。

同期仰望U8一系列對標品的銷量卻還不錯。以路虎衛士為例,上險量數據顯示,今年1-8月,其銷量分別為1839輛、715輛、1282輛、1893輛、1510輛、1649輛、1639輛、1622輛。剛在豪車業務上起步的造車勢力,比不過聲名日久的頭部品牌是意料之中的事,但值得一提的是,造車與造豪車本就有質的區別。

更何況,當前互聯網造車勢力走過聲勢浩大的風光階段,又經歷洗牌期,還能保留的熱忱與誠意少之又少。

再提及造車,大眾的第一反應就是無意義的配置添加,車載冰箱、零重力座椅、智能座艙……隨處可見。又或者,往服務方面傳達品牌價值,據悉,有些車企開始為司機提供情緒價值,甚至衍生出專門的用戶群。

而從越來越龐大的造車陣營里也能窺見這場科技競賽含金量所剩無幾,公開資料顯示,造掃地機器人的追覓與賣吹風機的戴森皆在汽車圈躍躍欲試,即便成熟的車企也逐漸失去造車的“工匠精神”。

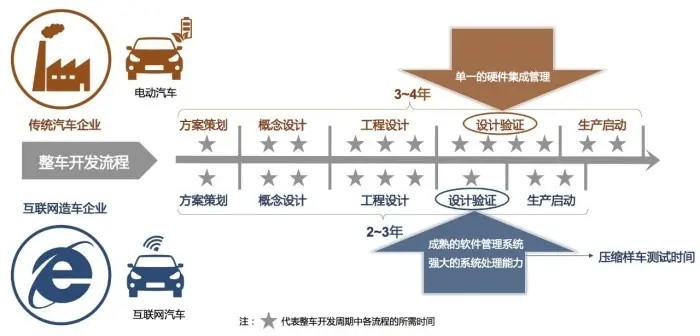

數據顯示,在燃油車時代,一款產品的全新換代通常需要5至6年的研發周期,以工藝聞名的德系品牌的開發周期大約在5至7年,而到了新能源時代,有的車型已將開發周期壓縮至僅9至12個月。

造“豪車”更是信手拈來。小米一家以手機為主力業務的消費電子企業,在2021年宣布造車,2024年就造出了80萬的小米SU7 Ultra。

當然,造車周期與汽車品質并不一定有直接關系,但一出出喧鬧的造豪車大戲,短時間里只滿足了車企的自尊心。長期來看,夢幻變成泡影的案例居多。銷量開始見少的仰望U8是例子,同為百萬豪車的廣汽埃安HyperSSR超跑在去年11月的銷量只有1臺。

車企或許意識到自己距離真正的豪車品牌還有一大截差距,開始為建立品牌知名度努力。比亞迪仰望露臉比斯特賽車活動,奇瑞參加了今年在英國舉行的古德伍德速度節,同期出席的還有蘭博基尼與法拉利。

消費市場上的奢侈品歷來與品牌背后的故事與價值息息相關,汽車也不例外。

事實上,一部分車企在品牌塑造上也略有小成,以蔚來汽車為例,2024年上半年數據,蔚來ES6的保值率一度超過特斯拉Model Y以及奧迪Q5L和寶馬X3。蔚來ET5的一年保值率為74%,在30-40萬元的豪華中型車市場中,保值率也超過了特斯拉Model 3、奧迪A4L和林肯Z。

但這些撐得起一個品牌的高端夢嗎?顯然不行,造車需要誠意,造豪車需要的東西只怕更多。