文 | 張馨儀

根據中指研究院最新發布的權威數據,截至10月底,青島新房住宅市場的可售庫存量已攀升至約26.38個月的水平,這一數據不僅為連續五個月的庫存下滑趨勢畫上了句號,更向市場釋放出了別樣的信息。

這一變化,首先可以被視為開發商在去庫存戰役中取得階段性勝利的明證。長時間的努力下,市場供需的天平似乎正逐步趨向于平衡,這無疑是業界所樂見的積極信號。然而,另一方面,這也可能預示著市場正面臨新的挑戰,如購房者的觀望情緒加重、購房需求不足等,導致庫存無法繼續有效消化。

那么,這是否只是市場調整過程中的一次短暫波動,還是預示著更大趨勢的開端?答案或許并不簡單。但無論如何,這一變化都促使我們更加深入地審視青島房地產市場的現狀與未來。

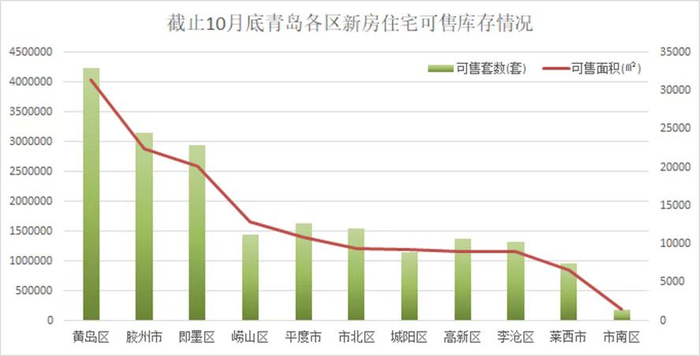

回顧全年,11月的新房住宅可售庫存雖然處于全年中等水平,與2-7月份的庫存高峰相比,仍顯得較為溫和。然而,這卻并不意味著市場已經完全擺脫了壓力。事實上,從區域分布來看,黃島、膠州、即墨等區域的可售面積仍然居高不下。相比之下,市南等區域的可售面積則相對較低,但這是否意味著這些區域的市場前景就更為樂觀呢?答案是否定的。

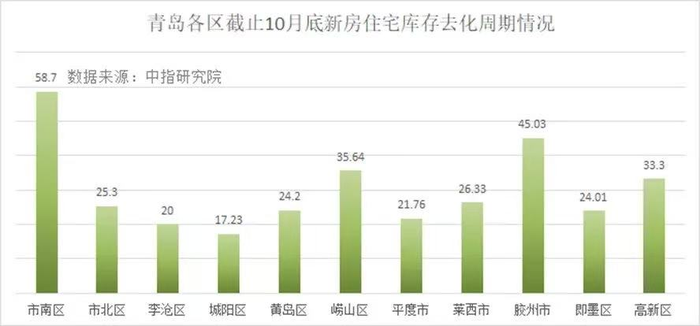

因為,從去化周期來看,全市長達兩年多的去化周期壓力明顯,而其中市南去化速率過慢,周期最長達58.7個月;膠州去化周期也高達45.03個月,創今年新高;嶗山區約35.64個月的可售周期同樣壓力滿滿;高新區庫存數量雖不高,但速率降低后去化周期也達到33個月。與之相對,城陽區、李滄區去化周期則相對較低。

根據中指研究院等權威機構的數據,截至2024年11月,市南區的去化周期在近期有所延長,為58.7個月,這一數字遠高于全市平均水平,也明顯高于其他區域。

作為城市核心與高端象征,土地資源的稀缺性本應是稀缺價值的體現,但也成為了這里去化的掣肘,如萊陽路 8 號商業價格達 120,000 元/平方米,錦繡華城·世家價格也達 54,000 元/平方米,這使得購房門檻極高,將大部分潛在購房者拒之門外,市場需求受限。

市南區的高端住宅市場主要面向的是高凈值人群,這一客戶群體雖然擁有較強的購買力,但數量相對有限,且對房產的品質、配套以及個性化需求有著極高的要求。因此,即便如海信天璽、天悅等位于優質地段的樓盤,也因其高端定位而面臨受眾狹窄的問題。此外,市南區的高端項目和豪宅數量眾多,市場競爭異常激烈,產品同質化現象較為突出。從戶型設計、建筑風格到會所設施等方面,許多樓盤都呈現出相似的特點,缺乏足夠的差異化優勢,這使得購房者在選擇時面臨較大困難,決策周期相應延長。未來,市南區若要突破這一困境,就必須進一步探索差異化發展路徑,以平衡市場供需,適應市場變化。

與市南區遙相呼應的嶗山區,同樣面臨著去化周期的挑戰。截至2024年10月,嶗山區的去化周期約為35.64個月,庫存壓力不容忽視。盡管11月的最新數據顯示,全市除市南、嶗山和膠州市外,其他區市的去化周期都在延長,但嶗山的去化周期依然保持在高位。回顧歷史數據,從2023年9月底的30.34個月,到2024年4月的27個月,嶗山的去化周期一直相對較長。

與市南區困境存在相似之處,豪宅項目眾多是嶗山區的顯著特點之一。例如銀豐玖璽城、海信君瀾等都是區域內具有代表性的項目,房價處于較高水平。11 月嶗山新房價格為 46,737 元/平方米,而像海信君瀾這樣的高端項目住宅均價更是高達 100,000 元/平方米。從產品業態來看,嶗山區十分豐富,在售新房涵蓋洋房、別墅、高層、小高層等多種類型。如海信松山居有建面約 160 - 180㎡的山景洋房,為購房者提供了獨特的居住體驗;大云谷嶗山金茂府有建面約 143 - 165㎡的高層,滿足了不同客戶群體的需求。

然而,這些優勢在一定程度上卻成為了去化難題的根源。高總價產品所對應的受眾群體本身就較為小眾,極大地限制了市場的廣度。以魯信停云山莊、恩馬墅院為例,魯信停云山莊于2020年建成并開始售賣,恩馬墅院于2017年建成、2019年開始售賣,據上游媒體發布的數據,截至2024年,兩個項目在這幾年間銷售進度均未過半,可見高端項目的去化速度之慢。加之,2024年下半年嶗山張村河等區域仍有不少項目在推進中,預計會在后續幾個月陸續入市,加劇市場競爭。

膠州,去化周期高達45.03個月,創下新高,凸顯出市場供需的嚴重失衡。過去大量開發企業的涌入,使得房地產供應如洪水般泛濫,市場上產品琳瑯滿目卻難尋買家。從需求端來看,膠州與主城區的距離成為了其發展的硬傷,交通成本高昂,在“職住平衡”的購房趨勢下,膠州的地理位置劣勢使得其難以承接主城區的外溢購房需求,只能依賴本地及周邊有限的購房群體。在“房住不炒”政策的大環境下,投資性需求的退場更是讓膠州的房地產市場雪上加霜。

高新區,這一昔日庫存壓力最小的區域,如今33個月的去化周期也顯示出去化速度的放緩。曾經,區域發展前景的光環吸引了眾多購房者,完善的配套設施建設和相對謹慎的供應策略,使其成為房地產市場的寵兒。

然而,隨著市場大環境的變化和區域競爭加劇,其他新興區域和改造升級的老城區對其形成挑戰,購房者被大量分流。而且,據青島市教育局的相關通報,高新區部分規劃項目進展未達預期,特別是學校建設和商業配套的情況受到較多關注,動搖了購房者的信心。此外,高新區房價在經歷了前期的上漲后,目前維持在相對較高的水平。在房地產市場整體趨于平穩的當下,這一高價態勢成為了許多購房者做出購買決策時的一大障礙。

相比之下,城陽區和李滄區在去化周期上則表現出色,其背后隱藏著深刻的市場邏輯。

城陽區曾因共有產權政策而掀起購房熱潮,這一政策如同一把鑰匙,打開了購房者的需求之門。雖然從長遠來看,這一政策在一定程度上提前消耗了部分潛在需求。不過,城陽區憑借房價相對較低的優勢,宛如一塊磁石,吸引著剛需和預算有限的改善型購房者。這種價格優勢不僅體現了市場的性價比選擇,更是區域房地產市場可持續發展的重要因素。同時,區域規劃和發展帶來的基礎設施完善,進一步增強了居住吸引力,為房地產市場注入了活力。

李滄區則憑借其作為老城區的優勢,成熟的生活配套和便利的交通網絡成為吸引購房者的關鍵因素。商業、教育、醫療資源的豐富,滿足了居民對生活品質的基本需求,而交通的便利性則打破了區域限制,擴大了購房需求的輻射范圍。此外,相對較少的新樓盤供應在市場需求存在的情況下,營造了供求相對緊張的局面,使得去化周期得以縮短。

城陽區和李滄區的實踐,揭示了促進房地產市場健康發展和加快去化速度的關鍵要素:合理的政策引導、精準的價格策略、科學的區域發展規劃以及平衡的供求關系。這些因素相互交織、環環相扣,共同構成了房地產市場穩健前行的基石。

在瞬息萬變的市場環境中,唯有精準把握時代脈搏,勇于創新政策設計,科學規劃區域發展,才能有效激發市場活力,實現房地產市場的長期繁榮與穩定。