文 | 艾瑞咨詢

核心摘要:

21世紀以來,隨著國內養寵政策的逐漸放開,中國寵物行業迎來了前所未有的增長期。“寵物”已不再僅僅被視為看家護院的工具,而是成為了家庭中不可或缺的情感寄托和生活伴侶。同時,城市化進程的加快和人口結構的變化,進一步推動了寵物行業的繁榮,更帶動了相關產業的蓬勃發展。而隨著消費者對寵物的關愛和投入不斷增加,消費者心理及行為也在悄然發生改變,包括寵物食品、寵物用品、寵物醫療和寵物服務等方面的需求也在不斷增長和迭代更新。眾多寵物行業相關企業為了適應新的市場環境,也在不斷調整各自戰略/產品/研發等方向的策略。本篇報告旨在通過對中國寵物行業及細分賽道的發展概況、市場現狀、消費者洞察等維度進行研究洞察,全面研判寵物產業發展方向及未來趨勢,為行業廠商、投資機構及對寵物產業感興趣的讀者提供有價值的啟發。

發展歷程

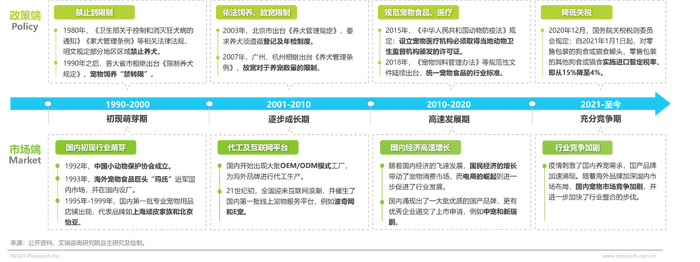

我國寵物行業雖起步較晚,但于過去三十年中發展迅猛

與歐美國家相比,我國寵物行業起步相對較晚。我國寵物行業起步于上世紀90年代,當時國內政策略有松綁,并且海外品牌開始進軍中國市場,國內寵物市場開始出現萌芽。到了21世紀,隨著政策的寬松化與規范化,疊加國內經濟的增長和互聯網的發展,國內寵物行業呈現高速發展的態勢,并涌現了一大批優質企業。時至今日,中國寵物行業開始進入充分競爭階段。

驅動因素PEST分析-經濟

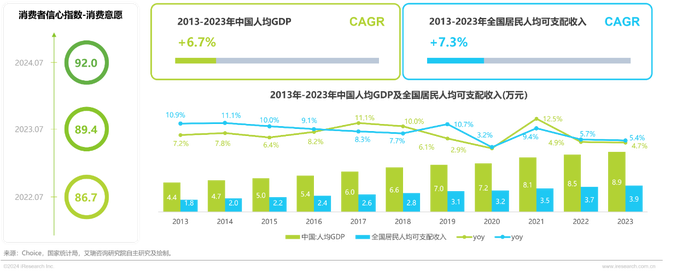

經濟穩步增長,提高了居民消費能力和消費意愿,帶動寵物消費市場

中國經濟的穩步增長為居民帶來了更多的收入和更高的生活水平,這不僅增強了居民的消費能力,也提升了他們的消費意愿。隨著居民收入的提高,人們有更多的可支配收入用于消費支出,其中就包括寵物消費。并且,居民消費意愿的提升也促進了寵物消費市場的多樣化和個性化。此外,隨著消費結構的不斷優化升級,居民對于寵物服務性消費的需求也在增加。

驅動因素PEST分析-社會

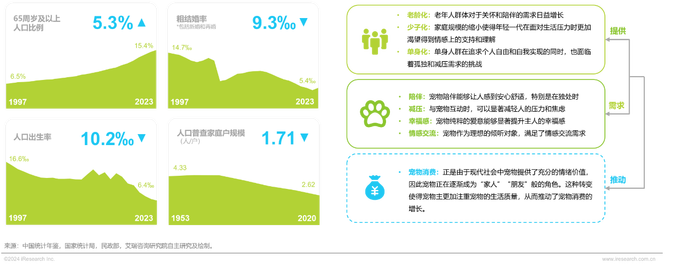

人口家庭結構變化催生而出的情感寄托和陪伴需求,激發了寵物行業巨大的市場潛力

上世紀90年代至今,中國社會人口、家庭結構發生了顯著變化。從老年人口占比持續上升以及結婚率、出生率和平均家庭戶規模的下降態勢可以看出,中國社會逐漸出現了老齡化、少子化、單身化的特征趨勢。而隨著這類趨勢的加強,人們對于陪伴和情感需求日益增長。在此背景下,寵物行業成為了顯著的受益者:出于情感寄托和陪伴需求,越來越多的人群選擇飼養寵物,這為寵物食品、用品、醫療、服務等相關產業帶來了巨大的市場潛力。

企業情況—“冰火兩重天”(1/2)

一級市場進入融資“寒冬”,新玩家大量涌入導致同質化困境

從新成立企業數量來看,經營范圍包含“寵物”的新成立企業數量持續保持增長的態勢,其中在2021-2022年由于疫情原因新成立企業數量增速出現大幅下滑,但2023年增速重新修復,全年新成立企業數量達到190萬家;從資本市場來看,寵物行業融資環境于2021年開始出現“寒冬”,融資事件數量大幅下滑。究其原因,是在于新進入市場玩家數量過多且產品服務同質化,因此市場中難以出現新的優質投資標的。

企業情況—“冰火兩重天”(2/2)

得益于品牌建設及海內外雙布局,2024年上半年二級市場寵物企業表現亮眼

過去五年時間內,雖受二級市場宏觀層面影響導致漲幅下降,但寵物經濟指數走勢幾乎穩壓大盤。根據財報顯示,2024年上半年幾家頭部寵物企業的營收及凈利潤同比都出現了大幅度增長。而業績大增的原因之一,則是各家企業對于自有品牌的投入持續增加:無論是產品研發還是營銷布局,各家企業的研發及銷售費用都直觀體現出了企業對自有品牌的重視程度。另外,為了降低單邊市場風險,各家企業也在積極進行國內外市場協同發展,并推進自有產能建設。

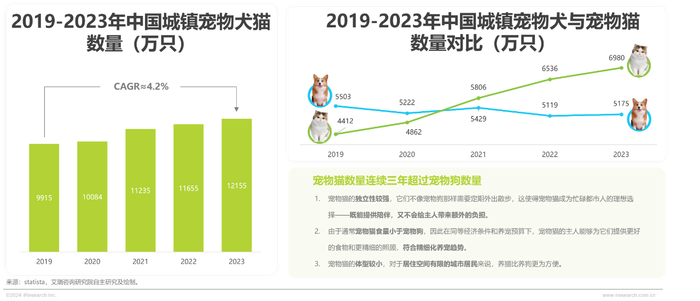

國內養寵情況—寵物犬貓

寵物數量持續上升,犬貓數量出現反轉

2019年至2023年,受益于寵物市場的不斷擴容,我國城鎮寵物犬貓數量呈現持續增長態勢。細分來看犬貓數量,2023年城鎮寵物犬數量相較2019年有所下降,反觀寵物貓數量已經連續三年超過寵物狗數量。城鎮寵物貓數量的增長是多種因素共同作用的結果,包括寵物貓的生活方式、食量、居住空間需求等。

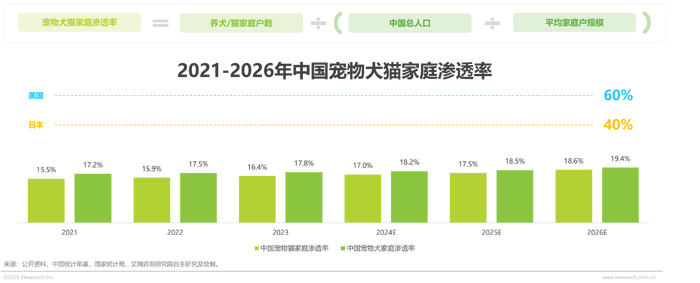

國內養寵情況—滲透率

寵物滲透率遠低于海外,未來潛在空間有望進一步釋放

根據相關數據進行測算,2023年國內寵物犬家庭滲透率約為17.8%,預計2026年將達到19.4%;2023年國內寵物貓家庭滲透率約為16.4%,預計2026年將達到18.6%。目前國內寵物滲透率與美國等成熟寵物市場相比,存在約3倍的差距;與泰國、日本等與國內思想理念和居住環境相近的國家相比,也存在2倍的差距。但未來隨著國內居民消費能力增長,國內寵物滲透率將迎來進一步提升,釋放潛在市場空間。

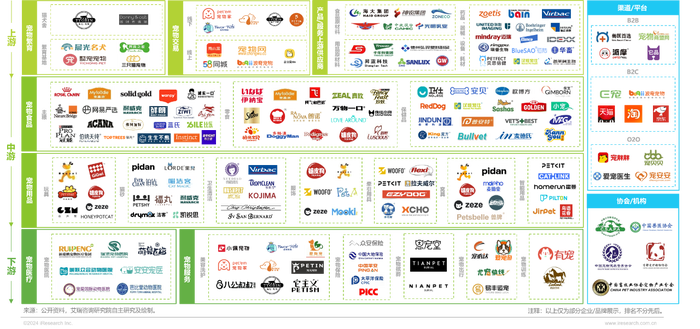

中國寵物行業產業鏈圖譜

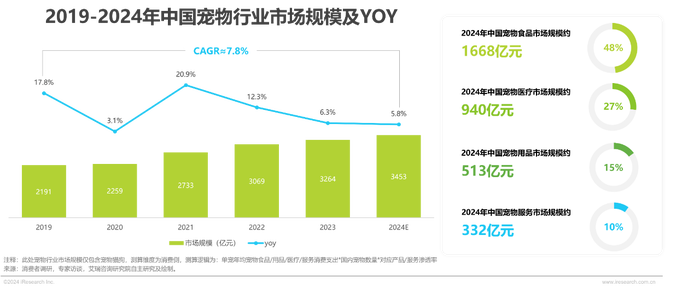

中國寵物行業市場規模

預計2024年市場規模突破3400億元

根據數據分析及測算,我們預計2024年中國寵物市場規模將達到3453億元,較2023年增長5.8%,2019-2024年CAGR約為7.8%。其中,2024年寵物食品市場規模將達到1668億元,占比約為48%,為四大賽道中占比最高;寵物醫療市場規模將達到940億元,占比約為27%;寵物用品市場規模將達到513億元,占比約為15%;寵物服務市場規模將達到332億元,占比約為10%。

中國寵物食品-貿易情況

進出口地區及均價出現“兩極反轉”

從進出口地區來看,15年出口地區以美國為主,進口地區以東南亞地區為主;而近年來,出口地區開始轉向東南亞地區,進口地區轉向美國。從進出口均價來看,自2018年開始,我國寵物食品進口均價開始反超出口均價,且二者差值呈現擴大趨勢。綜合分析,我國寵物食品依舊是以中低端產品為主,市場缺乏高端類別,因此需要依靠進口寵物產業成熟的美國等地區寵物食品,而由于國內市場中低端價位競爭激烈,部分廠商開始走出國門,以中低端產品打開海外市場。

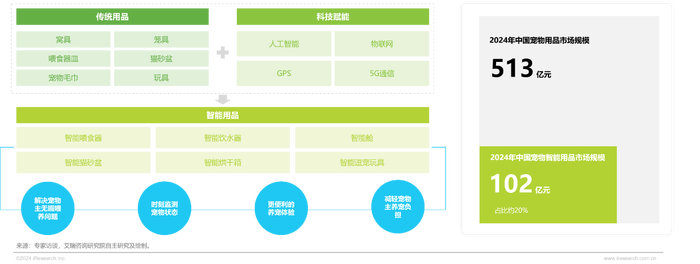

中國寵物用品-智能用品市場規模

科技賦能傳統用品,智能用品熱度持續火爆

人工智能、物聯網、大數據等技術的快速發展,為傳統寵物用品的智能化提供了技術支持。這些技術的應用不僅提升了產品的功能性,也增強了用戶體驗。寵物智能用品通過解決寵物主在時間、健康監測、安全、娛樂、便利性等方面的痛點,提高了養寵的質量和便利性,同時也推動了寵物用品市場的創新和發展。2024年,中國寵物智能用品市場規模約102億元,占整體寵物用品市場規模約20%。

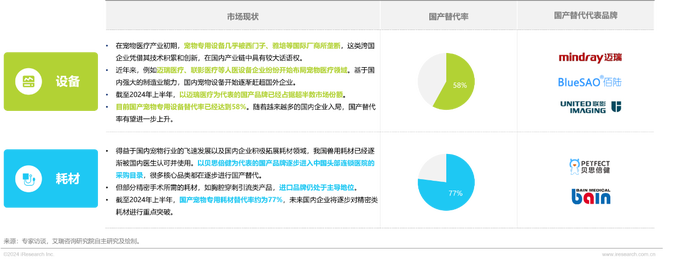

中國寵物醫療-設備及耗材國產替代情況

設備及耗材國產替代率已達60-70%,未來有望進一步提升

寵物專用設備上,早期以西門子、雅培等國際品牌為主導品牌。隨著邁瑞、聯影等企業布局寵物賽道,目前整體寵物專用設備國產替代率已經達到58%。隨著越來越多的國內企業入局,設備端國產替代率有望進一步上升。耗材方面,雖然目前部分精密手術所需的耗材仍以進口品牌為主,但在其他品類上,國內大型及中小型寵物醫院已經實行了大部分的國產耗材替代。截至2024年上半年,國產寵物專用耗材替代率約為77%。

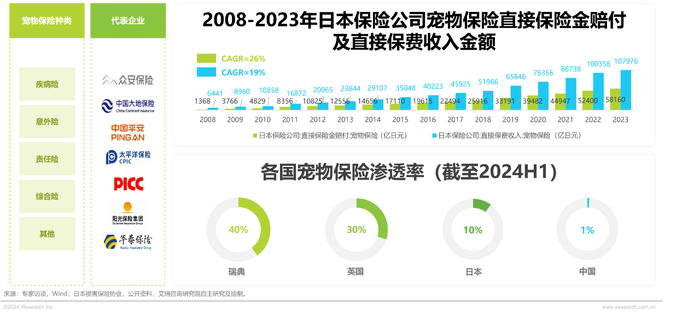

中國寵物服務-寵物保險

國內寵物保險仍處市場教育期,未來空間潛力巨大

近年來,隨著寵物主養寵觀念的轉變,寵物身份愈發“擬人化”。在此背景下,作為新興寵物服務中的寵物保險應運而生。目前國內寵物保險主要分為疾病險、意外險、責任險等類別,如眾安保險、大地保險、中國平安等保險公司也已經陸續入局。對比與我國養寵環境、社會結構等因素最為相似的日本,2008-2023年期間,無論是保險公司側還是寵物主側,都可以發現寵物保險市場的飛速增長。而從滲透率來看,中國的寵物保險滲透率與頭部國家相比,具有相當大的成長空間。

趨勢洞察-中國寵物行業

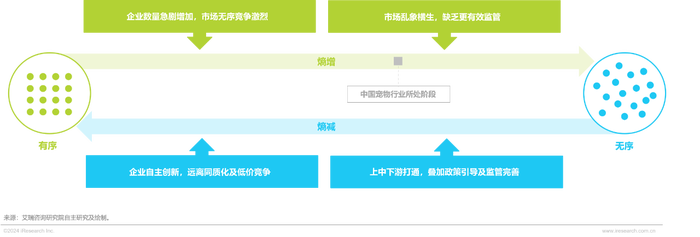

中國寵物行業仍處熵增階段,然熵減之路已現曙光

從熵論視角出發,中國寵物行業仍處于熵增階段,即“系統內無序程度增大”。由于行業玩家數量的急劇增長,目前國內寵物行業市場中充斥著大量無序競爭,且目前缺乏更為有效的市場監管政策,導致市場亂象橫生。但任意一個成熟行業都會經歷熵增過程,重要的如何找到“熵減之法”來對抗熵增。目前國內寵物行業已經出現“熵減之法”的雛形:例如,今年10月份正式實施的首個寵物用品推薦性國家標準;同月,深圳發布了福田區“寵九條”;部分寵物食品、用品、藥品品牌積極自主創新,以寵物及寵物主為導向,遠離同質化及低價競爭等。從長期趨勢而言,國內寵物行業將逐漸走上“熵減之路”,向著更加成熟健康的市場發展。

趨勢洞察-寵物食品(1/3)

膨化干糧依舊占據主導地位,未來寵物主喂養理念將趨于當下的趨勢型產品

目前國內寵物主糧市場中,干糧仍是寵物主的第一選擇,而濕糧雖然營養保留度及適口性都高于干糧,但是價格普遍高于干糧。回顧過去寵物主主糧喂養理念,從最初的剩飯剩菜,到商品干糧,反映出的是寵物主養寵觀念、寵食認知、消費能力的提高。隨著這樣的趨勢延續,寵物主在未來將更加關注寵物的飲食健康,隨著消費能力提高,寵物主會更加愿意購買高營養、高適口性的主糧。在未來寵物主物質及思想水平均提升的情況下,疊加外部政策監管保駕護航,當下單價雖高但具備高營養及高適口性的品類將逐漸代替目前的膨化糧。

趨勢洞察-寵物用品(1/2)

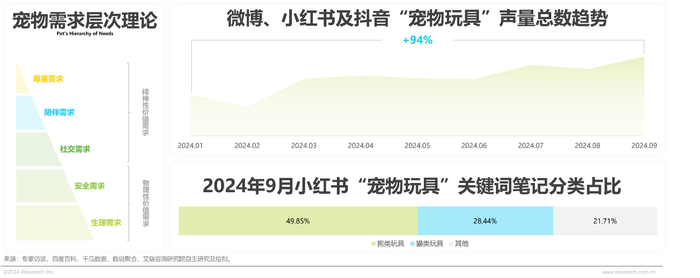

情感需求將成為寵物主主要決策因素,玩具品類未來增長可期

美國心理學家亞伯拉罕·馬斯洛認為人類有五層次的需求:生理需要、安全需要、愛和歸屬需要、尊重需要和自我實現需要,其中前兩者屬于物質性價值需求,后三者為精神性價值需求。在寵物逐漸“擬人化”的當下,寵物與人同樣具有物質需求和情感需求。隨著寵物主逐漸意識到“寵物除物質需求之外也具有情感需求”,在寵物消費中寵物主會對可以滿足寵物情感價值的產品產生偏好。傳統寵物用品中,玩具品類是最能給寵物帶來情感價值的品類。從今年1-9月的社媒聲量來看,寵物玩具的聲量幾乎實現了翻倍增長,由此可見寵物玩具市場的增長潛力。另外,2024年9月小紅書“寵物玩具”關鍵詞筆記分類中狗類玩具占比接近50%,但隨著寵物貓數量的增長,未來貓類玩具或將更多走進大眾視野。

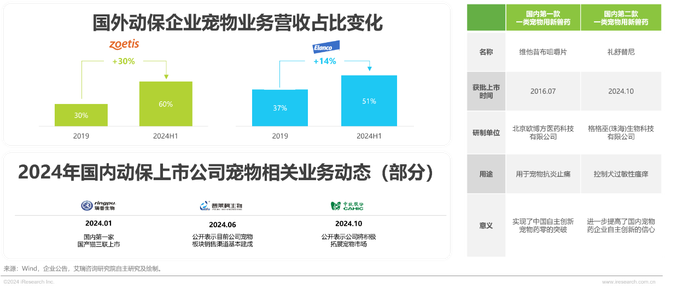

趨勢洞察-寵物醫療(1/2)

國內動保企業持續加碼布局寵物藥品,一二類寵物用新獸藥成為攻堅方向

2019-2024H1,兩大海外動保巨頭碩騰及禮藍的寵物相關業務營收占比分別達到60%及51%,兩家公司目前寵物相關業務已經超過畜牧業務。從國際動保巨頭的業務方向變化中可以看出,動保公司業務在逐漸向寵物藥品賽道傾斜。國內動保上市公司,如瑞普生物、科前生物、普萊柯、中牧股份等,也于近十年內開始布局寵物賽道,原因一方面是由于寵物行業的崛起趨勢,另一方面則是傳統畜牧行業景氣度的下滑。因此,動保公司的轉型或許已經處于進行時狀態。寵物藥品研發方面,今年10月國內第二款一類寵物用新獸藥的獲批上市,大大提高了國內寵物藥企業自主創新的信心,也將促使更多企業去進行創新研發。