文 | 創業最前線 王亞靜

編輯 | 蛋總

“中國床墊第一股”喜臨門,交出了一份不太理想的成績單。2024年前三季度,公司實現營收59.76億元,同比下滑1.53%。

11月5日,創業最前線獲悉,喜臨門方面將業績下滑主要歸結為行業原因。一位負責證券事務的工作人員聲稱:“行業基本上都是這個情況,也不是只有我們一家出現了營收微低(降)的情況。”

曾經,喜臨門對未來非常樂觀。在2021年員工持股計劃中,喜臨門制定了非常積極的目標:在2020年56億元的基礎上,2022年至2024年的營收分別增長不低于66%、108%、160%。

若以此計算,喜臨門應該在2023年就闖入百億大關。只是,喜臨門在2023年下調了業績考核目標,即便如此,喜臨門2022年、2023年預期仍舊兩度落空。

2024年是喜臨門成立40周年,若能在40歲生日時,成功跨越百億門檻意義將顯得格外不同。只是,若想今年沖刺百億,公司要在第四季度實現超40億元的收入,而這絕非易事。

只能說,在三季度營收以兩位數速度下滑之后,喜臨門距離百億的大門更遠了。

01 業績“突然”下滑,行業來“背鍋”?

在人們對“睡眠質量”越來越關注的當下,喜臨門近年來一路高歌猛進。

Wind數據顯示,2019年至2023年這5年時間里,喜臨門的營收一直保持增長。一直到今年上半年,公司的營收增速雖有所放緩,但仍然同比增長了4.02%。

圖 / Wind

這一切在今年三季度戛然而止。

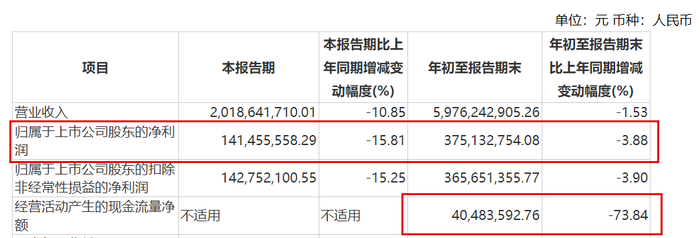

財報顯示,2024年第三季度,喜臨門實現營收20.19億元,同比減少10.85%。這直接帶動了整體營收的下滑,導致前三季度營收同比下滑1.53%至59.76億元。

圖 / 喜臨門財報

對于業績“突如其來”的下滑,喜臨門卻沒有在財報中進行解釋。11月5日,創業最前線致電喜臨門方面,一位負責證券事務的工作人員聲稱:“行業基本上都是這個情況,也不是只有我們一家出現了營收微低(降)的情況。”

當創業最前線再三追問是否只是行業原因,對方在詢問公司財務專業人士之后回復稱,受整體經濟環境、全球經濟波動影響,可能導致一些消費者的需求有所下降。

此后,對于業績為何出現明顯下滑,創業最前線又正式向喜臨門方面發函進行了解,但截至發稿未獲回復。

從同行企業表現來看,不少家居企業前三季度業績承壓,但也不乏實現業績增長的企業。例如,今年前三季度,同為床墊企業的夢百合凈利潤由盈轉虧,而慕思股份實現了營收、利潤的雙增長。

對于喜臨門第三季度業績出現下滑,中信建投證券認為主要系自有品牌零售下滑拖累,預估自主品牌線下降幅20%以上、線上同比持平。

國泰君安則在研報中指出,定制家居受地產銷售情況影響較為直接,2024Q3整體承壓,各企業通過品類融合加大全鏈路大家居布局,積極推進電商新媒體渠道建設,但由于行業已從自然獲客轉為主動攫取流量,因而定制企業在營銷費用方面加大投放,但訂單轉化表現相對較弱,造成盈利承壓。

在資本市場上,已有機構對于喜臨門未來的業績走向表示了擔憂。

華西證券在研報中表示,下游消費需求整體承壓下,下調喜臨門盈利預測,預計2024-2026年公司營收從92.53億元、100.74億元、110.51億元分別下調至90.48億元、98.57億元、108.17億元;EPS從1.36元、1.58元、1.85元分別下調至1.23元、1.47元、1.71元。

其實,為了提振業績,喜臨門已經采取了行動。

喜臨門上述工作人員表示,公司在四季度已經祭出了一套組合拳,包括參加“雙11”活動(例如,進入李佳琦直播間)、上線蜜月活動等。另外,國家出臺了一些補貼政策,公司的一些產品可以參加。

02 營銷、投資侵蝕利潤,現金流告急

喜臨門的發展史頗具時代特色,創始人陳阿裕早年間是做沙發起家的。

上個世紀80年代初,陳阿裕還在紹興一家村辦企業上班,每天看著老廠長將沙發綁在小船上吆喝售賣。1984年,這位年僅21歲的小木匠就白手起家辦起了一家沙發作坊。

80年代末,床墊開始逐漸進入中國百姓家,捕捉到商機的陳阿裕親手設計制作了一張床墊,開始進軍彈簧床墊市場。

陳阿裕不僅眼光敏銳,還十分擅長營銷。1998年7月,陳阿裕斥資數百萬元,在國內行業首次邀請代言人,自此慢慢樹立起了“喜臨門”的品牌。

2006年,喜臨門邀請國際巨星鞏俐作為喜臨門的品牌代言人,“美麗是睡出來的”的品牌口號傳遍大江南北。

即便如今出現了營收、利潤雙降的問題,公司仍然不吝嗇在營銷上的花費。2024年前三季度,公司的銷售費用高達12.07億元,同比增長4.27%。

圖 / 喜臨門財報

其中,相當一部分費用用在了新品牌寶褓身上。2024年,喜臨門正式發布全新科技睡眠品牌aise寶褓,9月官宣了全球品牌代言人梅耶·馬斯克。上述工作人員確認今年公司主推的重點之一就是寶褓。

這些產品到底帶來了多少回報,喜臨門目前并未披露。但從效果來看,公司比去年同期花費了更高的銷售費用,取得的營收卻沒有去年同期高。

在2024年中期財報中,喜臨門明確披露了銷售費用的去向。2024年年上半年,廣告及業務宣傳費用1.96億元、電子商務費1.84億元、銷售渠道費用1.72億元,這三項合計約5.52億元,幾乎是當期歸母凈利潤2.34億元的2倍之多。

圖 / 喜臨門財報

這些居高不下的銷售費用自然會侵蝕公司的利潤,但卻不是侵蝕利潤的唯一因素。創業最前線注意到,喜臨門出現了投資虧損的現象。

2024年前三季度,公司持有金融資產和金融負債產生的公允價值變動損益以及處置金融資產和金融負債產生虧損745.53萬元。

上述喜臨門工作人員坦承,這是“對外的一些股票投資(可能就是)有所下滑。”

圖 / 喜臨門財報

可以發現,相比營收,公司的利潤下滑幅度明顯更大。2024年前三季度,公司實現歸母凈利潤3.75億元,同比下滑3.88%。其中,第三季度歸母凈利潤1.41億元,同比減少15.81%。

營收、利潤雙雙下滑之后,喜臨門的經營現金流也遭受巨大沖擊。2024年前三季度,公司的經營現金流凈額僅有4048.36萬元,同比大跌73.84%。

圖 / 喜臨門財報

此外,喜臨門短期債務明顯攀升。

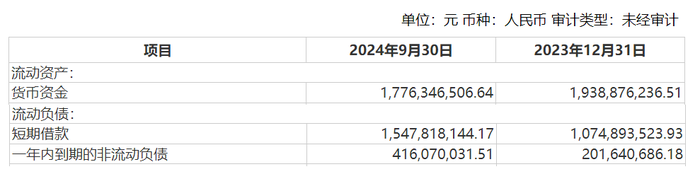

截至2024年9月30日,公司短期借款15.48億元,較2023年底增長44%;一年內到期的非流動負債4.16億元,較2023年底增長106%,這兩項短期債務合計近20億元。同期,其貨幣資金為17.76億元,已經無法覆蓋上述兩項短期債務,資金壓力由此可見一斑。

圖 / 喜臨門財報

03 股價2年近乎腰斬,實控人擬低價定增

在2021年時,陳阿裕對喜臨門的未來表現是相當樂觀的。

當年12月,喜臨門發布了一項員工持股計劃,擬對42名管理人員進行股權激勵,其中包括了陳阿裕,以及他的一對子女陳一鋮、陳萍淇。

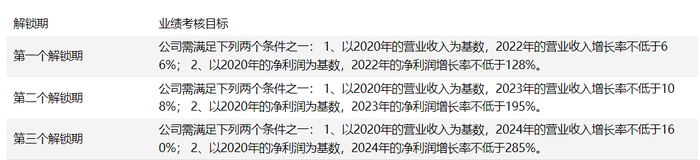

在2020年營收、歸母凈利潤的基礎上,喜臨門設立了2022年至2024年的股權激勵考核目標,即以2020年營收56.23億元為基數,2022年至2024年的營收增長率分別不低于66%、108%、160%;

或者,以2020年歸母凈利潤3.13億元為基數,2022年至2024年的歸母凈利潤增長率分別不低于128%、195%、285%。

圖 / 喜臨門公告

遺憾的是,2022年喜臨門未完成營收、歸母凈利潤中的任意一項業績考核目標。

在2023年,喜臨門對業績考核目標進行了下調,變更為以2022年的歸母凈利潤2.38億元為基數,2023年、2024年的歸母凈利潤增長率分別不低于130%、170%。

即便是對考核目標進行了下調,喜臨門2023年仍未完成業績考核目標。

而和業績一起“落空”的,還有投資者的信心。Wind數據顯示,截至11月8日,喜臨門報收20.22元/股,公司近3年的盤中最高值出現在2022年1月,為39元/股,兩年多時間里股價跌去了48%、總市值蒸發約80億元,僅剩約77億元。

但將時間縮短來看,受益于A股整體回暖,喜臨門從9月18日開始,股價明顯回升。Wind數據顯示,9月18日至11月8日期間,公司股價從下半年以來的最低點13.27元/股逐漸攀升,股價一度突破21元/股。

就在公司股價復蘇之時,喜臨門決定向特定對象進行定增,陳氏家族獲得了低價入股的機會。

10月13日,喜臨門發布公告稱,擬向忻泓投資發行股票6635.44萬股,發行價格為12.81元/股,募集資金總額為不超過8.5億元(含本數)。

圖 /喜臨門公告

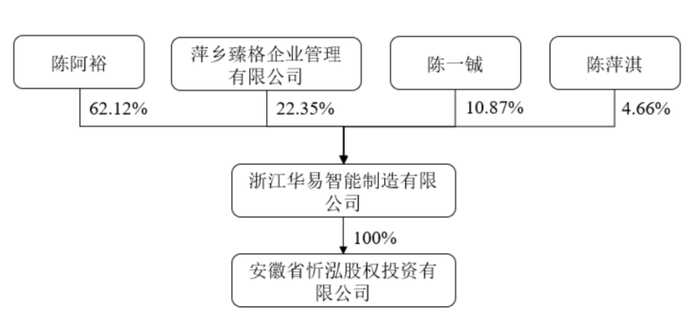

公開資料顯示,忻泓投資是公司控股股東華易智能制造的全資子公司。其中,陳阿裕、陳一鋮、陳萍淇父子(女)三人合計持有華易智能制造77.65%股權。若定增順利進行,陳氏家族此次獲得的股票超過5000萬股。

圖 /喜臨門公告

若以11月8日的收盤價20.22元/股計算,陳氏家族獲得的股票每股盈利超7元,而這些股票浮盈超3.5億元。

IPG中國首席經濟學家柏文喜告訴創業最前線,如果一個企業成功定增,實控人每股賺5元以上,在一定程度上就可以被視為“占公司便宜”。

公司股價存在復蘇之勢,為何選擇低價定增?這一價格是否公正?實控人家族是否涉嫌侵占公司利益?對此,創業最前線試圖向喜臨門方面進行了解,但截至發稿仍未獲回復。

此外,柏文喜提及陳氏家族出手定增或許有另一層面的考慮——二代接班。“通過定增獲得更多股權可能是為了二代接班鋪路。一般來說,家族持股比例越高,二代接班會越容易一些。通常持股比例超過50%會被視為控股股東,有利于家族對公司的控制和傳承。”柏文喜如此表示。

2023年財報顯示,陳一鋮是個80后,他在公司擔任副董事長、總裁,薪資和父親陳阿裕一樣,都是年薪100萬元。

喜臨門披露信息顯示,本次發行前,陳阿裕及其一致行動人合計持有公司35.33%股權,發行完成后,不考慮其他股份變動影響因素,陳阿裕及其一致行動人合計持股比例將升為44.97%。這無疑會進一步鞏固陳氏家族對喜臨門的控制。

圖 /喜臨門公告

但對于外界投資者而言,未來更希望看到管理層如何帶領喜臨門重回增長軌道,以分享更多紅利。

在行業競爭加劇、消費觀念轉變的當下,喜臨門更需要的或許是陳阿裕的縱橫捭闔,而不是讓二代在風雨中練習如何掌舵一艘巨輪。