文 | 天下財道 煜明

民生人壽近期的日子,不太好過。

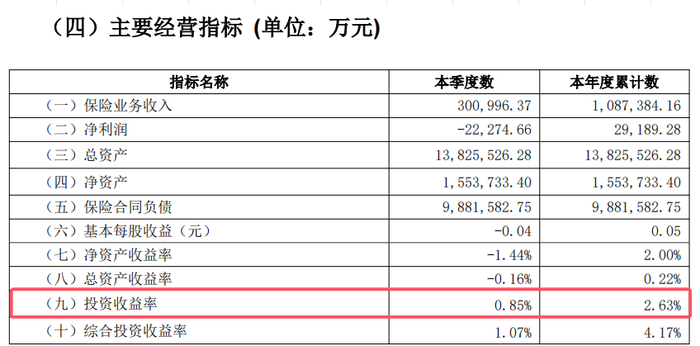

10月29日,民生人壽發布3季度償付能力報告。前3季度公司保險業務收入108億元,凈利潤約為3億元。其中,第三季度凈虧損超過2億元。

(來源:民生人壽償付能力報告)

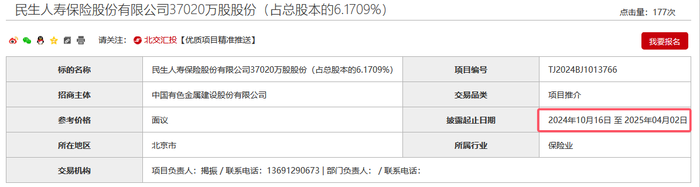

與此同時,有國資背景的股東——中色股份正在掛牌出售民生人壽股權。

北交所公告顯示,中色股份擬清倉出售其持有的約4億股民生人壽股權。中色股份顯然去意已決,這已是其第二次掛牌出售股權。?

(來源:北交所公告)

中色股份為何執意“要走”?民生人壽又是一家怎樣的公司?其在經營發展中又面臨哪些挑戰?

一再流拍

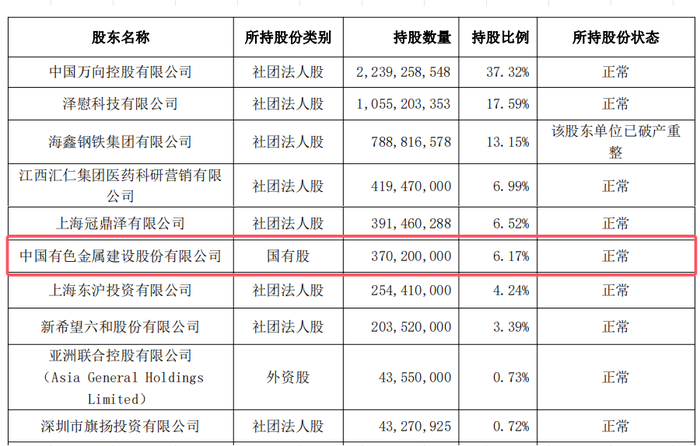

民生人壽全稱是民生人壽保險股份有限公司,成立于2003年,總部位于上海,注冊資本60億元。由萬向集團、泛海控股、匯仁集團及四川新希望集團等股東共同發起成立。

經過多次變更與增資,民生人壽如今股權較為分散。

截至2024年三季度末,公司共計有21家大小股東,持股比例在5%以上的有6家,不足1%的有13家。

此次欲轉讓股權的中色股份持股約6%排在第六位,也是唯一有國資背景的股東。

(來源:公司償付能力報告)

然而,這唯一的國資股東卻早有去意,且態度堅決。

早在2014年,中色股份就曾試圖轉讓2.84%的股權,掛牌價格約為3億元,但最后未能如愿。

今年4月,中色股份擬將持有的全部民生人壽股份掛牌轉讓,價格面議。然而,歷時半年仍未找到合適買家。

10月15日,中色股份再度掛牌轉讓股權。

奇怪的是,在此次北交所公告中,是以民生人壽2022年財報為基準。截至2022年,民生人壽原保費收入約為118億元,總資產約1191億元。

(來源:北交所公告)

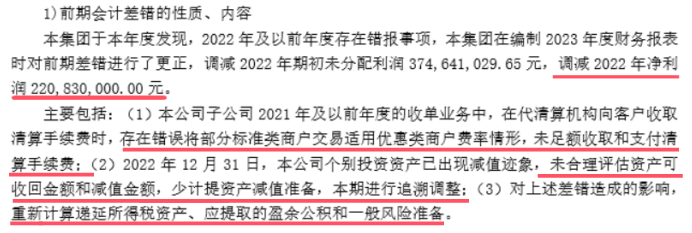

然而,在民生人壽披露的2023年年報中,卻對2022年資產減值和所得稅收入部分進行了調整。

由此導致2022年利潤調減約2億元,并進而導致合并口徑出現4659萬虧損,公司口徑出現近1億元虧損。

但是,這些情況在北交所公告中予以回避。

(來源:公司2023年年報)

中色股份能順利轉讓民生人壽股權嗎?

有業內人士表示,目前看頗有難度。

一方面受金融市場以及保險行業發展現狀等諸多因素影響,保險業對資本的吸引力正在下降。

另一方面,符合金融機構股東出資要求的潛在買家較為稀缺。市場上,中小險企股權轉讓頻繁遭遇折價處理或多次流拍的情況。

除了中色股份擬清倉甩賣股權,民生人壽多家股東所持股權還存在被質押或凍結的情況。這意味著,民生人壽或許要經歷較長一段時間的股權震蕩。

(來源:公司公告)

實際上,有媒體統計,自2020年以來,民生人壽大小股東相繼發生11次轉讓(含中色股份的兩次)。然而,沒有一筆成交,全部流拍。

業績滑坡

作為中國首家以民營資本為主體的人身險公司,民生人壽早些年表現還不錯。

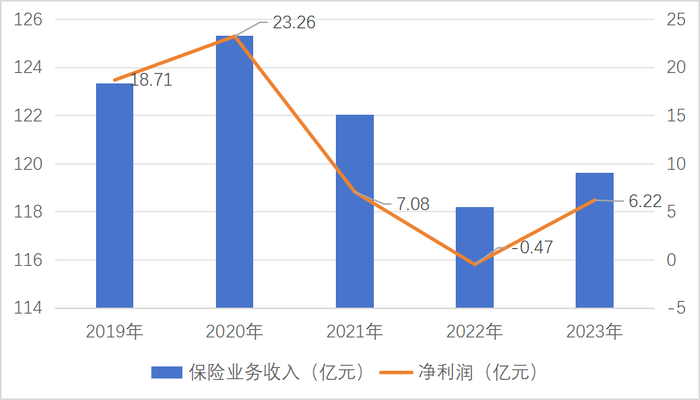

但近些年來,民生人壽凈利潤呈現較大波動,盈利能力已大不如前,甚至出現虧損。

民生人壽保險業務收入在2016年達到歷史高峰125億元。但在2017年至2023年間,保費收入一直止步不前,徘徊在120億元左右。

自2020年起,公司凈利潤明顯下滑,2022甚至虧損,2023年情況雖有好轉,但距離歷史峰值仍有很大差距。

(來源:公司財報)

2024年前三季度,民生人壽凈利潤近3億元。但三個季度波動較大,分別約為2000萬元、5億元、-2億元。

今年若想保證凈利潤不下滑,第四季度至少要盈利3億元以上。

從投資端來看,2021年到2023年,民生人壽平均投資收益率達3.3%。今年上半年,投資收益率已不足2%。第三季度進一步下降到1%以下。

(來源:償付能力報告)

此外,今年民生人壽現金流也由正轉負,截至2024年三季度末,累計現金流約為-30億元,上年同期則為12億元。

(來源:公司償付能力報告)

究其原因,保費收入增長停滯是業績承壓的主因。

經營難題

保費增長為何會止步不前?

根據《2024中國保險發展報告》統計,截至2023年底,代理人數量減至約281萬,較2019年底的912萬人下降了69%。

代理人流失對整個保險行業產生沖擊,尤其是像民生人壽這樣的險企。

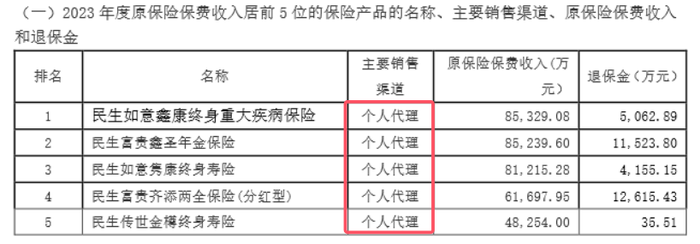

民生人壽主要依賴的銷售渠道就是個人代理,這也是支撐公司保費增長的主要途徑。

(來源:2023年年報)

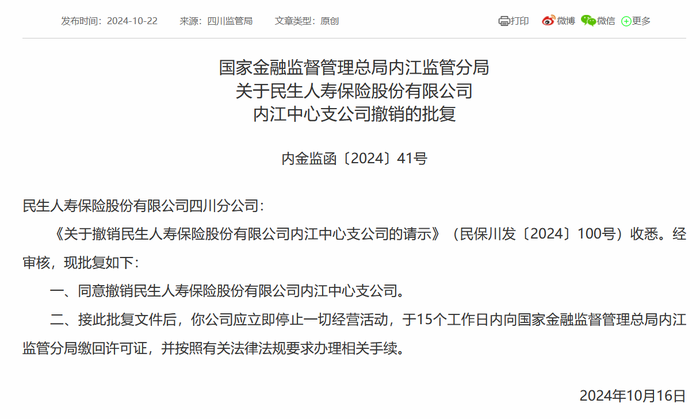

不僅如此,今年以來,民生人壽已有超過30家分支機構獲批撤銷。就在10月22日,金管局內江監管分局發布批復,同意撤銷民生人壽內江中心支公司的申請。

(來源:國家金管局官網)

大批量撤銷分支機構后,如何保障消費者權益以及做好服務,考驗著民生人壽的管理能力。

除了保費收入,利潤端也面臨壓力。

壽險公司當前正面臨人身險產品預定利率調降的不利情況。

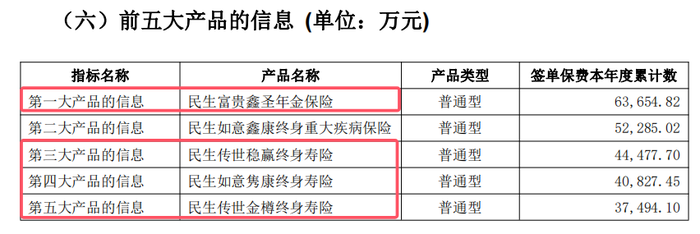

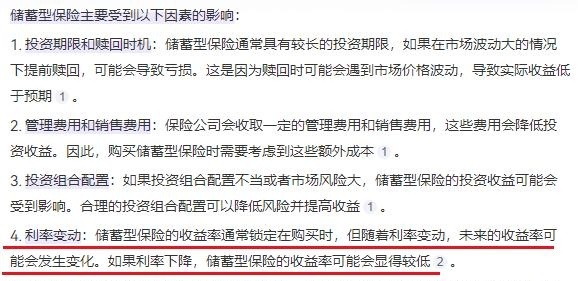

具體到民生人壽,2023年及2024年前三季度,其保費收入前五產品中,有4款為儲蓄型保險。

(來源:公司償付能力報告)

儲蓄型保險受利率影響較大,這對民生人壽的產品定價策略與利潤水平是個考驗。

(來源:百度搜索)

此外,民生人壽在內部管理上也存在不足和漏洞。

合規經營是保險公司持續、健康、穩定發展的基石。

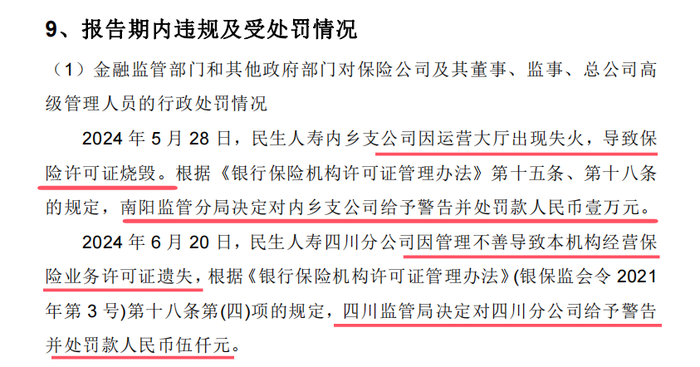

2024年以來,民生人壽一些分支機構出現管理不善的問題,如內江支公司許可證燒毀、四川分公司許可證遺失等,因此受到監管處罰。

(來源:公司償付能力報告)

(來源:公司償付能力報告)

另據天眼查顯示,民生人壽自身風險超過200條,周邊風險超過11000條,其中大部分同公司股東相關。

當然,民生人壽也有其自身優勢,公司已成立20余年,在業界有著一定影響力。其綜合償付能力充足率和核心償付能力充足率一直保持在較高水平,符合監管要求。

不過,中色股份清倉轉讓股權能否如愿?民生人壽業績壓力能否減緩?公司管理上的不足如何彌補?一切都還有待時間給出答案。