文|時代財經(jīng)App

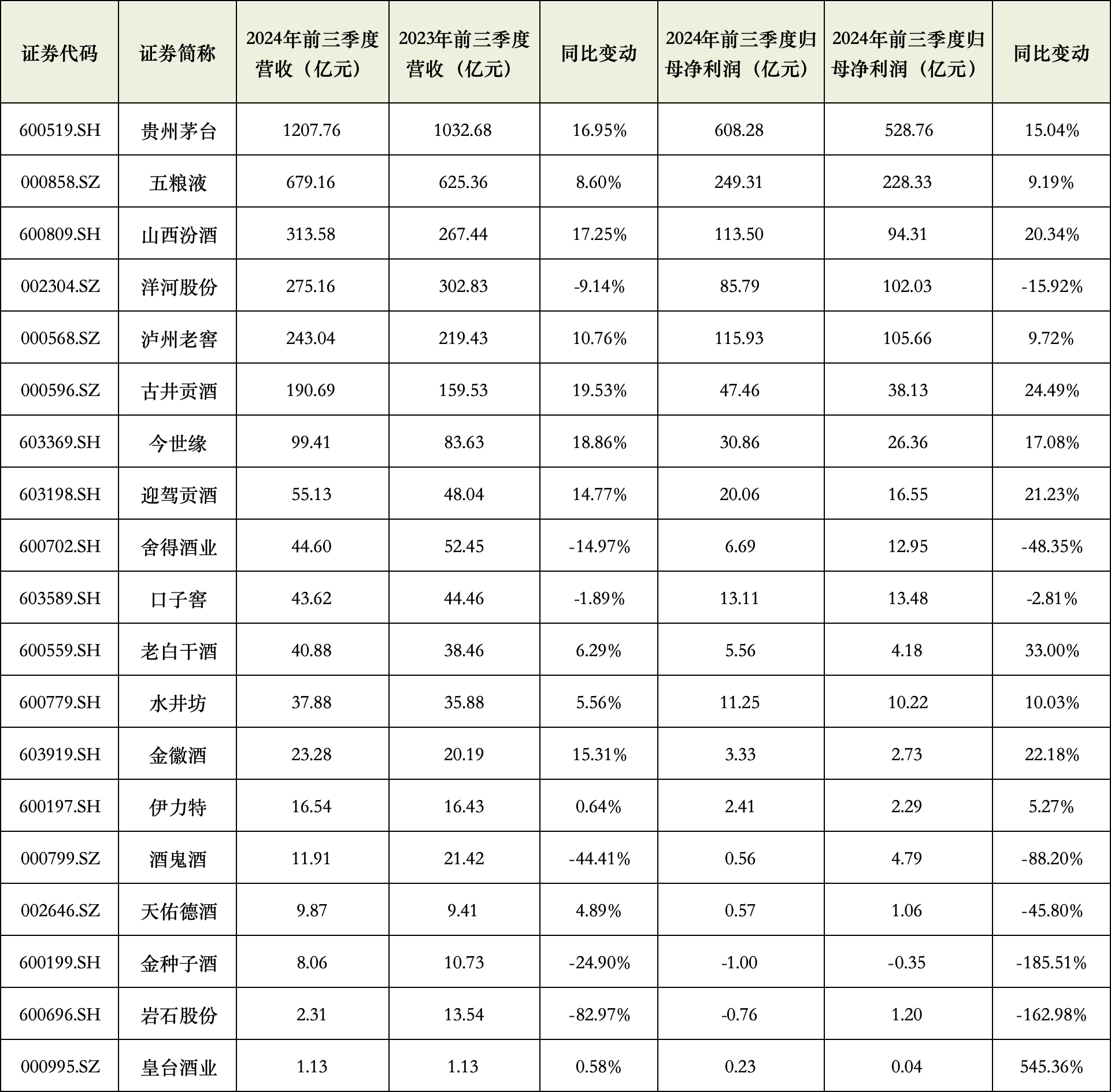

今年前三季度,A股19家白酒上市公司(順鑫農(nóng)業(yè)不計算在內(nèi))創(chuàng)造了3303.99億元的營收,歸母凈利潤錄得1313.15億元。

三季度依舊延續(xù)行業(yè)分化加劇的特征,“茅五汾洋瀘”分食行業(yè)大半塊蛋糕,凈利總額占上市酒企總額近9成。

如今,無論是頭部酒企,還是渠道商,都深切感受到白酒不再像以往一樣活躍在終端消費市場中,要么被積壓在倉庫,要么在不同的酒商或黃牛手上流轉(zhuǎn)。酒企在三季度也換了一種活法,不再僅僅追求表面的業(yè)績增長,向下游壓貨,而是有默契地集體降速,各自找解法。

TOP5也在洗牌

截至今年三季度,無論是營收,還是凈利,前五位仍被貴州茅臺、五糧液、山西汾酒、洋河股份和瀘州老窖5家企業(yè)牢牢鎖定。

根據(jù)財報數(shù)據(jù),上述5家酒企前三季度營收總額達(dá)2718.69億元,同比增長11.07%,占19家上市酒企整體營收的82.29%,占比同比提升0.78%;凈利潤總額為1172.8億,同比增長10.74%,占上市公司整體凈利的89.31%,占比同比提升0.51%。

行業(yè)馬太效應(yīng)進(jìn)一步加強的同時,“資優(yōu)生”之間的競爭也愈發(fā)激烈。

今年三季度,“茅五汾洋瀘”的登場順序有所變動。除洋河股份外,其他選手均保持營收和凈利潤增長。山西汾酒增速最快,從而躍升至營收榜第3位及利潤榜第4位,洋河股份則分別退居第4和第5。存量博弈的競爭下,強者恒強,不進(jìn)則退。

此外,近7成酒企能在行業(yè)調(diào)整期中保持一定增速。古井貢酒以19.53%的營收增速拔得頭籌;皇臺酒業(yè)因去年同期凈利潤基數(shù)較低,加之報告期訴訟案件完結(jié),債務(wù)重組收益增加,歸母凈利潤同比大增545.36%至2262.56萬元。

第三季度中,7、8月份屬于白酒消費淡季,但9月作為“雙節(jié)”備貨的重要節(jié)點,終端消費需求依然比較疲軟,加上渠道庫存高企,酒商進(jìn)貨謹(jǐn)慎,傳導(dǎo)至上游,上半年酒企增速放緩的態(tài)勢延續(xù)至三季度。

其中,營收和凈利潤雙降的酒企從上半年的4家增至三季度末的6家,除洋河股份,舍得酒業(yè)、口子窖、酒鬼酒、金種子酒和巖石股份似乎也“跑不動”了。從單季度看,頭部酒企中,五糧液和瀘州老窖三季度利潤也僅錄得個位數(shù)百分比的同比增長。

招商證券10月28日的研報指出,“雙節(jié)”及之后整體市場動銷仍處于同比下滑,并未出現(xiàn)改善跡象。商務(wù)需求較為疲軟,頭部品牌選擇向下發(fā)展增量,擠壓了次高端品牌,尤其是500-800元產(chǎn)品的生存空間。300-500元價位受擠壓程度相對較小,部分暢銷產(chǎn)品如劍南春、汾20、瑧釀八號,價格保持相對剛性。強勢的地產(chǎn)酒如古井貢酒、今世緣回款較為順利,但庫存提升較為明顯,尤其是部分終端店當(dāng)下庫存已處于歷史較高水平。

A股19家白酒企業(yè)前三季度業(yè)績。數(shù)據(jù)來源:三季度報

減少向經(jīng)銷商壓貨

白酒行業(yè)進(jìn)入調(diào)整期至今,渠道庫存已到頂部。自2023年開始,酒業(yè)的深度調(diào)整率先在渠道端顯現(xiàn)。

無論是“酒類流通第一股”華致酒行第三季度凈利潤同比下滑超84%,還是近日陷入“欠薪門”的老酒經(jīng)銷商歌德盈香,均折射出當(dāng)下渠道商的“蓄水池”已經(jīng)不能再“注水”了。

越來越多業(yè)內(nèi)人士發(fā)聲,指摘酒廠為業(yè)績增長而過度壓貨的現(xiàn)象。

知名酒商酒仙集團(tuán)董事長郝鴻峰近期公開表示,過去部分酒廠的增長是依靠壓貨,但如今經(jīng)銷商動銷壓力非常大,已經(jīng)不再具有接貨的能力,當(dāng)前白酒核心是控量。

不過,今年以來,頭部酒企“控量穩(wěn)價”的措施效果甚微,中小酒企也試圖擺脫擠壓式業(yè)績增長的桎梏,嘗試找回自身的節(jié)奏感。

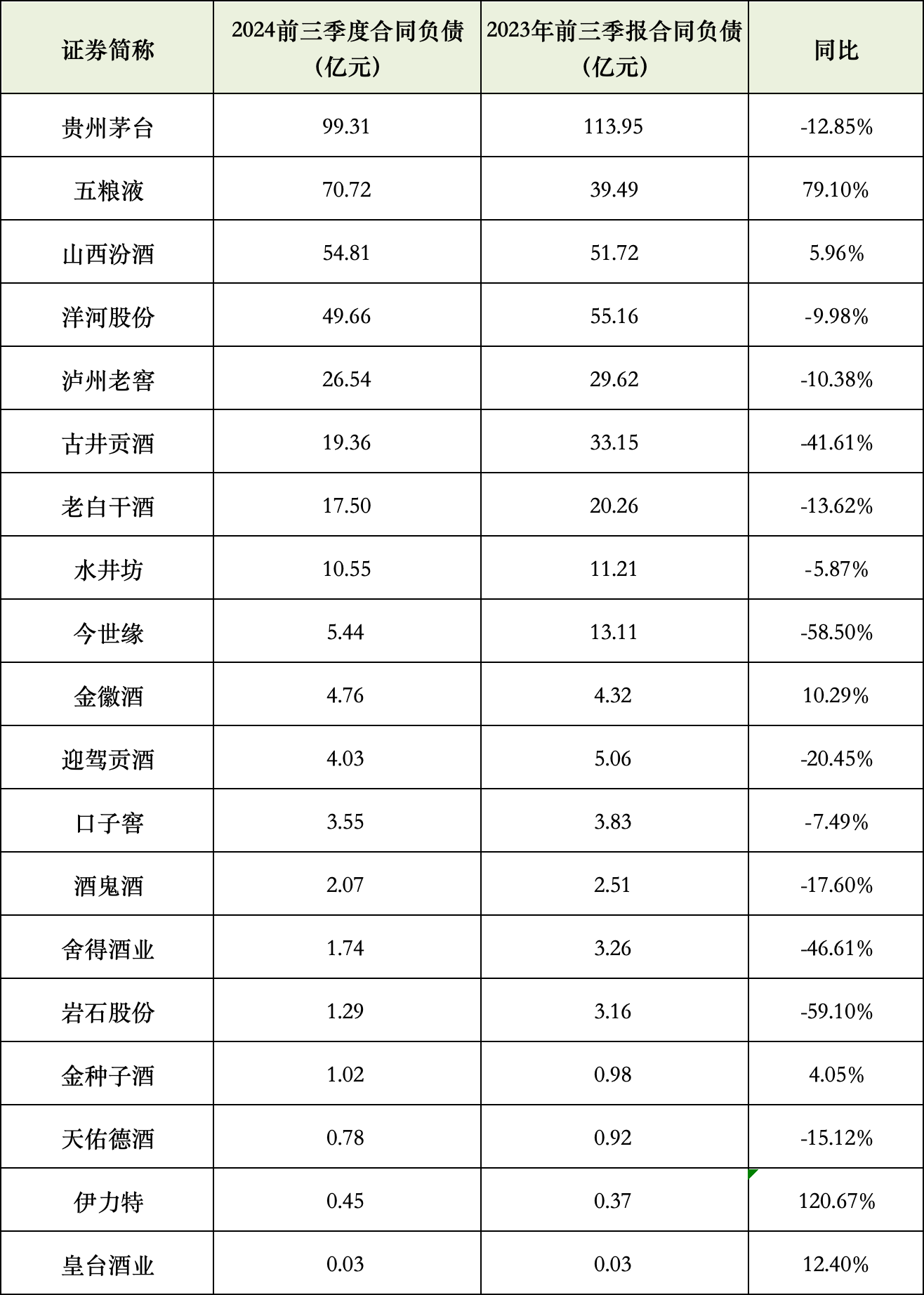

截至三季度末,上市酒企的合同總負(fù)債為373.59億元,同比減少18.51億元;應(yīng)收賬款總額與去年三季度持平。

截至三季度末,酒企合同負(fù)債情況。數(shù)據(jù)來源:三季度報

香頌資本董事沈萌分析指出,合同負(fù)債是企業(yè)預(yù)收賬款,合同負(fù)債高意味著企業(yè)可以占用經(jīng)銷商的貨款,在交易中有更高話語權(quán)。而應(yīng)收賬款多意味著企業(yè)要賒銷產(chǎn)品給供應(yīng)商,供應(yīng)商在銷售后才回款,說明企業(yè)在交易中處于被動的一方。沈萌稱,上市酒企合同總負(fù)債環(huán)比減少而應(yīng)收賬款環(huán)比有所增加,說明白酒動銷難。

合同負(fù)債的增長通常被視為積極信號,一般體現(xiàn)為經(jīng)銷商對品牌前景的看好和市場需求的旺盛。但在現(xiàn)階段,合同負(fù)債一定程度上的降低,可以理解為酒企主動為渠道商去庫存,減輕負(fù)擔(dān)。

具體來看,近7成酒企前三季度合同負(fù)債同比有所降低,減少幅度在5.87%-59.1%之間。

日前,舍得酒業(yè)向時代財經(jīng)表示,面對行業(yè)調(diào)整期,前三季度舍得酒業(yè)進(jìn)行階段性調(diào)整,通過持續(xù)實施“控量挺價”策略以及加強市場營銷,推動去庫存。因部分產(chǎn)品處于階段性去庫存的調(diào)整期,今年前三季度營業(yè)收入和凈利潤同比有所下降,合同負(fù)債則同比減少近50%。

有業(yè)內(nèi)人士稱,今年部分酒企放寬了對經(jīng)銷商定期打款拿貨的任務(wù)要求,受到了經(jīng)銷商的歡迎。

打一場收官硬仗

今年“雙節(jié)”旺季不旺,就連剛結(jié)束不久的秋季糖酒會的氣氛也降到“冰點”。

參會的招商證券團(tuán)隊稱,糖酒會整體氛圍冷清,酒企布展數(shù)及參展人數(shù)明顯少于往年,多數(shù)酒企領(lǐng)導(dǎo)及經(jīng)銷商未前來參會。在他們看來,這反映出廠家及經(jīng)銷商對增量的悲觀態(tài)度。

接近2024年尾聲,留給酒企們沖刺的時間不多了。在消費需求和場景生變的背景下,酒企只有積極調(diào)整產(chǎn)品矩陣或市場策略,打一場收官硬戰(zhàn)。

有酒企不單再高舉“高端”旗幟,轉(zhuǎn)向大打“C端牌”,向消費者示好。

金徽酒在近日接受投資者調(diào)研時稱,將持續(xù)推進(jìn)以“C端置頂、品牌引領(lǐng)下的用戶工程”等為核心的營銷轉(zhuǎn)型,促進(jìn)銷售增長。

洋河股份亦表示,今年對市場工作進(jìn)行了調(diào)整,從“渠道”向“渠道+品牌”轉(zhuǎn)型,更強化與消費者的交互,目前已搭建完整的品推體系,將持續(xù)強化賦能市場。

同時,也有酒企轉(zhuǎn)向海外開辟新的戰(zhàn)場,尋求增量。

在2024年第三季度業(yè)績說明會上,水井坊總經(jīng)理胡庭洲表示,公司已制定海外市場拓展的相關(guān)計劃,前三季度海外銷售金額約5100萬,同比增長65%,已超過去年全年的海外銷售總額。

青稞白酒行業(yè)龍頭天佑德酒則希望通過白酒和威士忌“試水”出海業(yè)務(wù),擬向美國全資子公司Oranos Group,Inc.增資400萬美元,計劃下半年或明年出口白酒、威士忌各一款產(chǎn)品進(jìn)入美國市場。日前,天佑德酒方面對時代財經(jīng)表示,將通過消費者品鑒會及與其他品牌合作的異業(yè)活動、行業(yè)內(nèi)展會等,將部分品牌逐步在北京、深圳、西寧進(jìn)行深度推廣。

酒企的發(fā)展節(jié)奏和規(guī)模與自身發(fā)展歷程、產(chǎn)品結(jié)構(gòu)和渠道體系等多方面因素有關(guān),當(dāng)下,白酒行業(yè)持續(xù)調(diào)整,酒企唯有緊跟市場需求,持續(xù)調(diào)整自身策略,才能在存量競爭中立于不敗之地。