文 |酒訊 方圓

編輯|念祎

編者按:向“高”而生,從“優”而勝。白酒發展新周期下,“高端化轉型”、“品牌升級”是當下行業兩大發展主題。新的競爭主題下,是新的市場格局與消費需求,也醞釀著新的機遇、蘊藏著新的危機。大道在前,唯破不立!

截至10月31日,A股20家上市白酒企業三季度財報全數披露。在雙十一大促打得火熱的時候,今年的三季報卻出現了集體降速的情況。也是在酒企們“默契”降速之下,終端、渠道的聲音越發響亮,對調整期仍用壓貨為繼增長的酒企提出質疑、發出警報。

輿論沸騰之下,行業開始冷靜思考酒業后市該如何才能走得穩、走得久。

01、持續分化,喜憂參半

根據酒訊智庫統計,2024前三季度,20家A股上市白酒企業共計實現營收3400.66億元,較上年同期3112.05億元同比增長9.27%,共計實現凈利潤1316.96 億元,較上年同期1189.94億元同比增長10.67%。

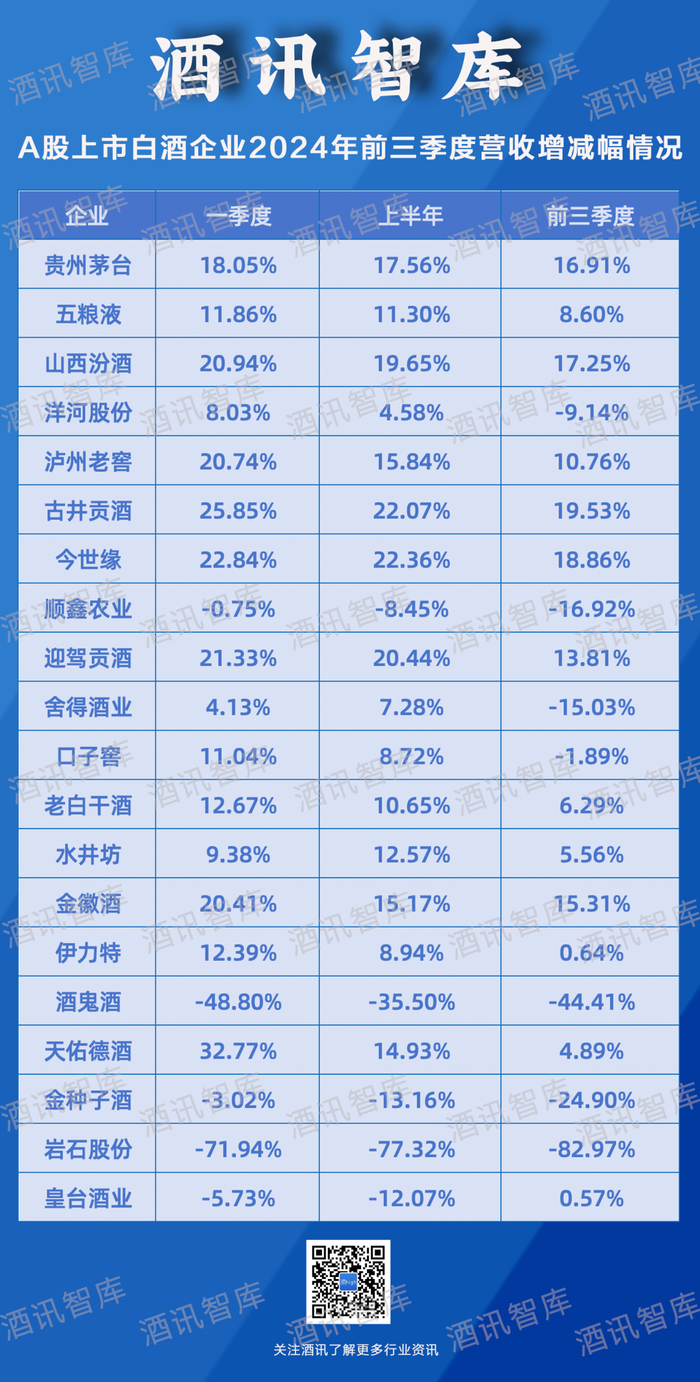

信息來源:公開信息整理 酒訊制圖

其中,頭部TOP 6貴州茅臺、五糧液、山西汾酒、洋河股份、瀘州老窖、古井貢酒共計實現營收2932.86億元,同比增長11.61%;合計凈利潤為1220.27億元,同比增長11.21%。頭部酒企增速高于板塊整體增速。

從占比來看,頭部TOP6的總營收與總凈利潤分別占白酒板塊86.24%、92.66%,較上年84.44%、92.21%的占比略有上升,頭部效應持續作用。

具體來看,貴州茅臺2024前三季度實現營業收入1207.76億元,同比增長16.95%,首次在前三季度就突破了1200億元;實現歸母凈利潤608.28億元,同比增長15.04%。值得注意的是,貴州茅臺業績“功臣”茅臺酒,在前三季度收入已經突破千億元,達到1011.26億元,同比增長15.88%,在主營業務收入中占比超八成。

另外,山西汾酒同期實現營收、凈利潤313.58億元、113.50億元,分別同比增長17.25%、20.34%;古井貢酒營收、凈利潤為190.69億元、47.46億元,分別同比增長19.53%、24.49%。

上述3家酒企的業績增速遠高于板塊整體水平,也是拉高頭部酒企業績增速的重要動力。

除此之外,今世緣、金徽酒、迎駕貢酒、瀘州老窖2024前三季度達成了營收“雙位數增長”,分別同比增長18.86%、15.31%、13.81%、10.76%;凈利潤方面,除開基數較小的皇臺酒業和扭虧為盈的順鑫農業,老白干酒(33.00%)、古井貢酒(24.49%)、金徽酒(22.17%)、山西汾酒(20.34%)、迎駕貢酒(20.19%)、今世緣(17.08%)、貴州茅臺(15.04%)、水井坊(10.03%)同樣錄得“雙位數增長”。

可以看到,分化競爭從大盤的梯隊劃分已經蔓延到梯隊內部擠壓發展。其中,頭部梯隊內,貴州茅臺的穩健一如既往,山西汾酒憑借全國化推進持續加速;而第二梯隊的競爭中,金徽酒、今世緣、迎駕貢酒則在大本營守衛戰的同時,逐步試探外延市場的開拓,周邊輻射計劃有效推進,成長性可觀。

但與此同時,2024前三季度出現了口子窖、順鑫農業、金種子酒等7家營收同比下滑的酒企,降幅在1.89%--82.97%之間;凈利潤則有口子窖、天佑德酒、酒鬼酒等7家同比下滑,降幅在2.81%--185.51%之間。業績降幅主要集中在二三線酒企,可見區域內卷競爭在當前環境下造成的壓力正在增加,后排玩家的擠壓發展進一步加劇。

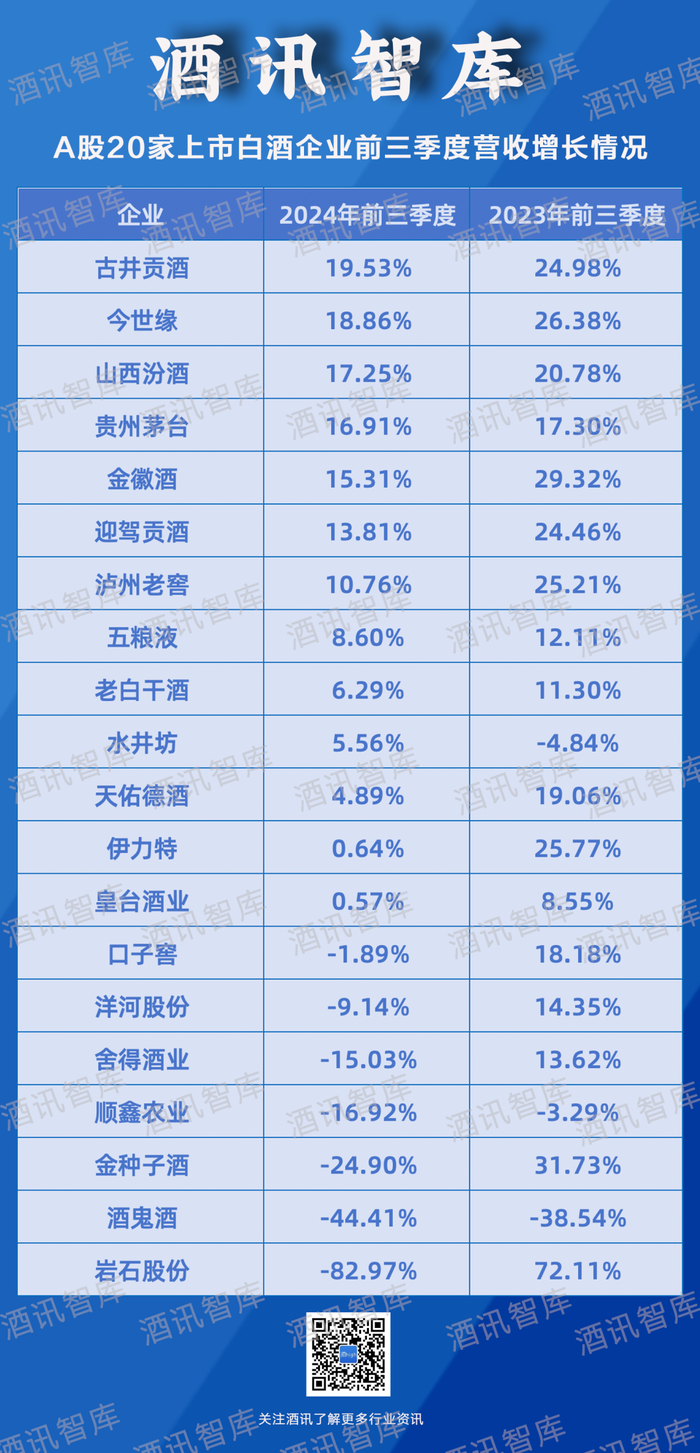

信息來源:公開信息整理 酒訊制圖

02、頭部引領,控速前行

分化競爭是自行業調整以來不變的發展旋律,尤其是在消費需求減弱的情況下,酒企們的地盤分食變得尤為激烈,在這樣的情況下,底蘊更深厚、實力更強勁的頭部酒企、區域龍頭更具戰斗力,這是頭部效應的根源。也正因為如此,它們具備更穩定的成長性。

而今年,這份成長性出現了變化。

據酒訊智庫統計,2024前三季度,除開營收下滑的7家酒企,另外13家營收增長的酒企增幅在0.57%~19.53%,上年同期則有17家營收增長,增幅為8.55%~72.11%。可以看出,2024前三季度整體營收增長情況較上年略微遜色。

具體來看,對比2023前三季度,2024前三季度僅水井坊一家的營收增速增加。其余19家酒企均較上年增速有所下降。

信息來源:公開信息整理 酒訊制圖

單看2024年,其實酒企們收縮增速的態度已經非常明確。其中,2024上半年,17家酒企較一季度營收增速下滑,降幅在0.4個百分點到18個百分點之間;2024前三季度,則有18家酒企較上半年增速下滑,降幅在0.006個百分點至0.3個百分點之間。

對于酒企們的降速,君度咨詢總經理云瀟雨對酒訊智庫表示,盡管過去幾年行業一直在高喊去庫存,但仍然有一部分酒企在通過持續壓貨保持報表的“美觀”;當前酒企們的集體降速說明當前的市場庫存已經處于高壓狀態。

關于這一點,酒類頭部流通商酒仙網董事長郝鴻峰就曾公開喊話,過去部分酒廠的增長是依靠壓貨,但如今經銷商動銷壓力非常大,已經不再具有接貨的能力,經銷商庫存已經處于一個臨界點,當前白酒核心是控量。

有數據統計,當前行業庫存屬于良性狀態的僅有貴州茅臺、五糧液、汾酒等名酒,其他酒企庫存普遍達3個月左右。

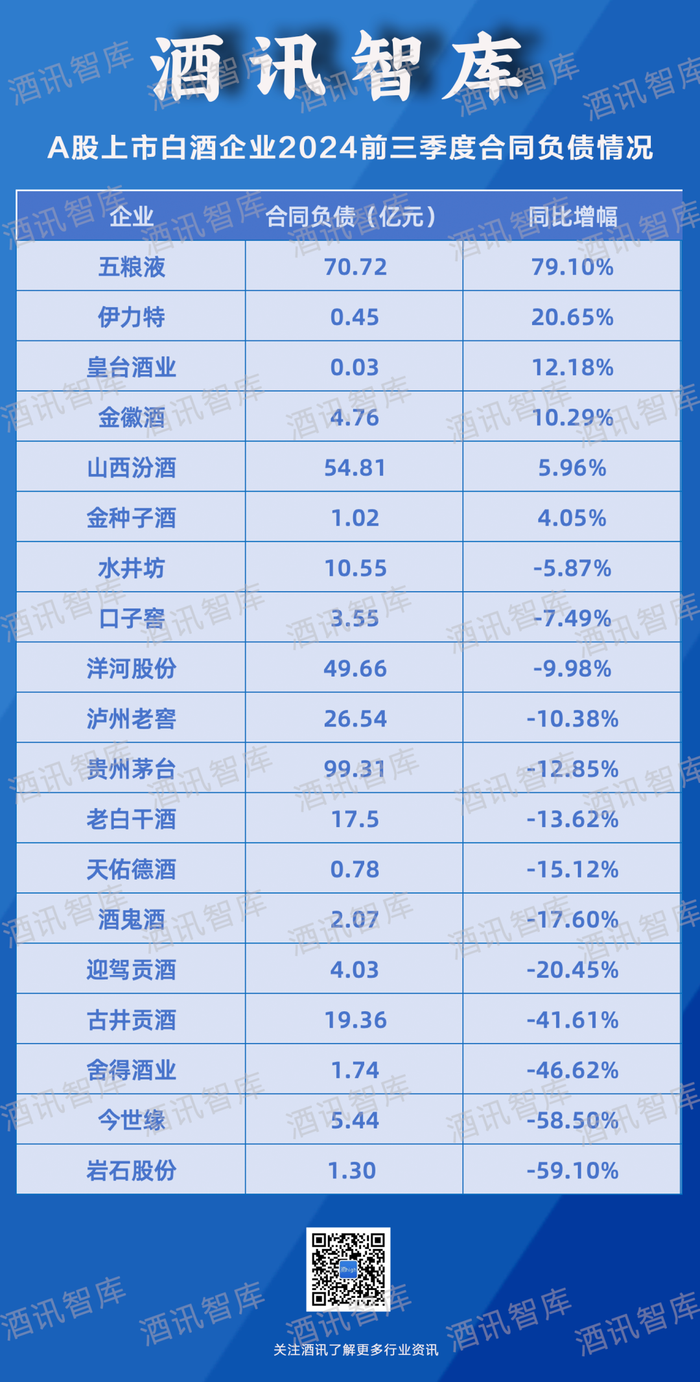

信息來源:公開信息整理 酒訊制圖

從三季報的數據也能感受到庫存壓力。數據顯示,截至三季度末合同負債同比增加的僅為6家酒企,除了五糧液同比增幅高達79.1%,另外5家的增幅在4.05%~20.65%之間;而其余14家合同負債同比下滑的酒企中,巖石股份、今世緣、古井貢酒等跌幅超過了40%。

云瀟雨表示,“最近一段時間,國家密集出臺系列政策確實起到了提振消費信心的作用。但這些政策要轉化為真正的消費力需要一定的時間。因此,在后市預期可觀的情況下,現在正是窗口期,適合酒企趁勢消化好庫存、做好調整,其中包括調整經營模式、做好消費者培育,如此給未來的增長打好基礎、留足空間。”

酒企們顯然也意識到了嚴峻的發展現狀。今世緣在不久前的投資者互動中就提到,行業增速下降是不容置疑的大趨勢,但增速下降和總營收下降是兩個概念,未來中期行業增速還是要看整個經濟環境,企業則在此基礎上尋找結構性機會,長期仍會在數量觸底后出現量價齊升的局面。

事實上,從去年開始,一部分酒企就已經開始了“控制增速”的舉措。比如,一部分酒企在追求增長的同時將紅線劃在了“雙位數增長”,這在后來甚至發展成了整個行業對成長性的重要指標;再比如,在制定2024年業績目標之際,不少酒企提出了“保持增長”這樣的保守規劃。

03、年度競速,目標難題

業績降速最直接的影響是年終業績的完成度。在2024年初,不少酒企制定了2024年業績目標,但前三季度降速,給部分酒企完成業績目標帶來了一定壓力。

信息來源:公開信息整理 酒訊制圖

按照2023年前三季度占全年營收的比例來看,大部分酒企前三季度的營收占全年營收約70%左右。參照這一比例,有6家酒企能如約完成年度目標。

其中貴州茅臺預計全年營收1758.90億元,同比增長16.82%,略高于15%增長的業績目標;水井坊預計全年營收52.61億元,同比增長6.22%,完成“保持增長”目標;古井貢酒預計全年241.38億元,同比增長19.18%,與業績目標相差不大;金徽酒預計全年營收29.47億元,同比增長15.66%,同樣與業績目標相近。其余酒企的預計營收均較業績目標有一定差距。

而按照預計營收,2024年將會有口子窖、順鑫農業、金種子酒等7家酒企營收下滑,跌幅在2.45%--82.93%之間。這與今年前三季度的業績表現基本一致,大多集中在二三線酒企。

對此,云瀟雨表示,當前行業的分化競爭已經很明確,未來將在全國性企業更加集中、區域擠壓越發嚴重兩個方向繼續分化發展。就目前來看,全國性頭部酒企的增長勢頭依舊,而酒鬼酒、巖石股份等一批區域酒企已經表現出乏力癥狀;而省級品牌中則有各地的龍頭品牌強勢發展。

當然,市場并非一竿子將中小酒企打翻。在云瀟雨看來,在消費需求多樣化的趨勢下,特色發展或將成為中小酒企的另一條生路。“區域的弱小企業在價格帶上的發展空間很小,需要更多低依托發展模式,根據自身特點和當地特色,走特殊的人群、特殊的渠道,可能還有迎來成長機會。”

排版|王月桃