文 | 獨角金融 張黎明

自9月24日以來一個多月時間,A股展開一波大幅反彈,盡管國慶長假后市場有所調整,但上證指數、滬深300等漲幅均超20%,主動權益基金的業績普遍回暖,部分產品凈值大漲四成。

但也有少部分基金,錯過本輪行情。華安基金旗下一只權益產品(華安新動力靈活配置混合A),在上述時間段內跑輸一年定期存款利率。

拉長時間維度,2023年,作為基金“老五家”之一,在主動權益規模TOP20的公司中,華安基金主動權益規模下滑29%,幅度最大。

作為國內最早的基金公司“老五家”之一,華安基金如何逆襲?

1、錯判形勢,提前清倉權益資產

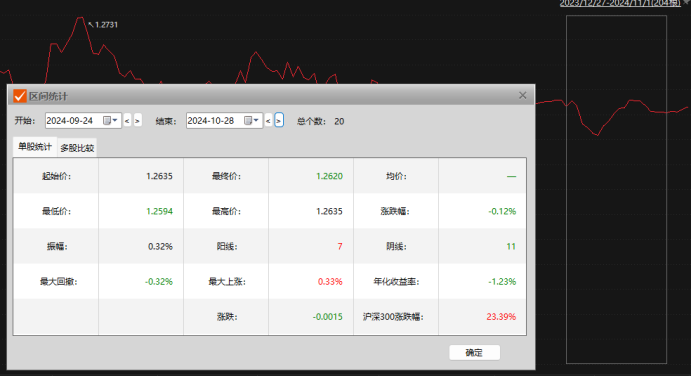

數據顯示,華安新動力靈活配置混合A從9月24日至10月28日的1個多月時間內,凈值下跌至-0.12%,同期1300余只靈活配置型基金平均上漲18.87%。

華安新動力靈活配置混合凈值走勢圖 數據來源:Choice數據

值得一提的是,A股自9月24日起開始大幅上漲,而華安新動力A的凈值9月24日下跌0.06%,9月25日上漲0.06%,隨后凈值就一路下跌,從1.2634元下跌至1.2594元,盡管跌幅并不大,但在此期間市場大幅上漲。

該基金凈值直至10月10日才觸底回升,10月17日達到高點后又一路下行,截至10月31日,該基金凈值為1.2624元,與9月24日的凈值1.2627元基本持平,完全錯過了本輪A股的反彈行情。

產品單日凈值漲跌情況

資料顯示,華安新動力A是一只靈活配置型基金,成立于2015年3月,基金經理為張瑞、李振宇。

該基金的投資目標為:“在嚴格控制風險的前提下,通過大類資產的優化配置和高安全邊際的證券精選,追求超越業績比較基準的投資回報和資產的長期穩健增值”。該基金業績比較基準為:“中國人民銀行公布的一年期定期存款利率(稅后)+3%”。

即使在如今,部分銀行三個月定期存款利率甚至下降至1%,但華安新動力靈活配置混合凈值走勢也完全跑輸前者,更不用說比其高出3個百分點的收益。

歸因分析后發現,提前清倉權益資產,誤判股市走向,是該基金踏空本輪行情的重要原因。

基金三季報顯示,截至三季度末,華安新動力A的股票倉位為0,債券占總資產比例為38.14%,銀行存款占總資產比例為29.61%;此前的二季度末,華安新動力A股票占總資產比例為9.12%,債券占總資產比例為78.3%,銀行存款占總資產比例為3.36%。也就是說,三季度華安新動力將股票清倉,降低了債券持倉比例,提高了銀行存款比例。

對此,深圳一家私募基金經理對《深圳商報》表示,大漲或大跌等極端行情,是考驗基金經理前瞻能力和應變能力的重要指標,尤其是特定區間段內的收益和回撤情況,也可以很大程度上體現基金經理的管理水平。

“全能型的基金經理的確罕見,但如果完全踏空大漲行情,也需要有一定的反思。”上述私募基金經理還表示,“如果在上漲周期中跑贏基準的勝率較高,則認為該基金經理是善于進攻,上攻能力較強;反之,如果在下跌周期中跑贏基準的勝率較高,則認為該基金經理善于防守,防御能力較強。”

2、權益資產規模下滑

華安基金管理有限公司成立于1998年,總部位于上海,是中國證監會批準成立的首批五家基金管理公司之一。截至9月30日,華安基金的管理規模超過了6000億元,達6514.12億元。截至目前,該公司控股股東為國泰君安(601211.SH),持股比例50%;國泰君安投資管理股份有限公司,持股20%。

早期,華安基金在韓方河等創始團隊帶領下,一直處在行業前五之列。不過2006年,董事長王成明、總經理韓方河均因涉案被查,公司一時間出現動蕩,來自原股東上海國際信托的俞妙根擔任總經理,逐漸穩定了局面。

2009年華安基金海選總經理,有海外工作背景的李勍獲任總經理,此后出現了多位高管的離職,包括董事長俞妙根、副總經理韓勇、首席投資官王國衛等。好在李勍逐漸穩定了局面,公司排名穩定在前十名左右。

2014年李勍去職后,華安基金再次出現高管與基金經理離任,包括分管投研的副總經理、首席投資官尚志民,分管銷售的副總秦軍。高層的動蕩使得華安基金沒能把握住2014-2015年的市場爆發,排名下滑到行業十名開外。

妙投資深研究員劉國輝表示,目前華安基金主動權益實力在行業里也算上游梯隊,但離一線有一定距離。2023年底主動權益規模在992億元左右,居行業第13位。整體非貨規模3369億元,也在第13位。

獨角金融梳理發現,從2021年起,華安基金權益資產規模出現下滑,其中是混合類基金,下滑明顯。

數據來源:天天基金網

其中,股票型基金整體規模,從2021年中旬的38.94億元,下降至今年3季度末的21.86億元。

數據來源:天天基金網

而混合型基金的整體規模,從2021年末的1839.27億元,下降至今年三季度末的980.87億元。

“現金奶牛”權益資產規模下滑,帶來公司整體利潤下調。

據“券商中國”統計,2023年華安基金主動權益產品平均收益為-12.04%,在行業排名第八;但同時華安基金2023年主動權益基金規模從年初的1398億元下降到年末的992億元,下降幅度接近29%,下跌幅度在行業頭部前二十里排名第一。這直接導致華安基金2023年的營收凈利雙雙下滑。

具體來看,華安基金2023年實現營業收入34.39億元,同比下滑4.55%;實現凈利潤9.5億元,同比下滑7.86%。

同時,華安基金旗下部分產品還在持續降費,影響了公司收入。

10月26日,華安基金剛發布公告,自10月28日起降低旗下華安上證科創板芯片ETF及其聯接基金、華安上證科創板新一代信息技術ETF及其聯接基金的管理費率及托管費率,4只基金的年管理費由0.50%調降至0.15%,托管費率由0.10%調降至0.05%。

3、能否回歸第一梯隊?

劉國輝認為,如果僅憑如今的實力,華安基金難回一線。

首先是從權益團隊的變動來看,幾位明星經理沒能留住,吸納外部人才能力又不足。

其實2021年的華安基金在主動權益領域具備了沖擊一線的實力,不過自崔瑩等實力基金經理離職后,公司整體表現離一線公司有一定差距。

近兩年里,華安基金走了兩位實力選手(基金經理崔瑩、原華安品質甄選基金經理張亮),只補充了劉瀟一位過往業績還不錯的基金經理,與上海的富國基金、匯添富基金等招兵買馬相比形成鮮明對照,也就是說,公司與頭部陣營相比,實力相對薄弱。

頭部公司在早年也多經歷過高管與優秀基金經理紛紛離職的打擊,不過從2021年市場調整以來的表現看,頭部公司都在調整中實現了團隊穩定,相對來說華安基金在行業TOP20基金公司里團隊穩定性不夠強,特別是崔瑩的離職,使得華安基金幾乎成為唯一一家頭牌選手離職的TOP20公司。

就像一支球隊的頭號球星轉會,實力難免受影響。

劉國輝表示,造成這種局面的原因可能在于,華安基金在股、債、指數產品上發展都比較平均,都處在行業10-15名之間,都還行但都沒有特別突出的優勢,沒有哪個業務可以打造成強有力的現金奶牛。而頭部公司或者各項業務都強,或者債強股弱,或者股強債弱,或者指數產品強,能夠形成發展支點。

其次,從現有權益團隊看,投研實力是有的,橫跨多種風格,但除了成長風格基金經理在行業中較強外,其他并不出眾。劉國輝認為,與頭部公司相比,華安基金”優秀選手不夠多“。

價值風格基金經理比較稀缺,優秀的行業基金也不足,并沒有在新能源、半導體等優質賽道上形成拳頭產品。

“整體來說華安基金目前的權益團隊中胡宜斌、王斌在全市場具有競爭力,其他基金經理雖然也還算優秀,但與頭部公司的同風格基金經理相比,不僅數量不夠多,也還需要拿出更出色更穩定的業績。”劉國輝總結。

你認為,華安基金后續還會重新回歸一線嗎?歡迎在評論區互動。