文 | 馬上贏情報站

近期,啤酒行業巨頭們陸續發布了2024年第三季度報告。盡管行業增速放緩、步入存量競爭已是預料之中,但一些企業如燕京啤酒,依然實現了營收和凈利潤的雙增長,這在食品飲料行業降速的大背景下顯得尤為難得。

綜合數家企業財報信息,“啤酒高端化”的步伐似乎正在邁入了深水區,中高檔啤酒的銷售正在逐漸成為各大酒企營收和利潤增長的主要動力,“啤酒高端化”在各大企業的財報中已經陸續開始顯現成效;同時,啤酒在傳統餐飲渠道的銷售正在遭遇挑戰,但傳統零售渠道卻正逐漸崛起,社區團購、O2O等新興渠道也正在成為啤酒銷售的新戰場。基于馬上贏品牌CT中的相關數據,本周馬上贏情報站為您數讀「啤酒」,揭示啤酒市場在高端化和渠道變革中的新動向。

馬上贏品牌CT數據覆蓋了全國縣級以上各等級城市,業態覆蓋包括大賣場、大超市、小超市、便利店、食雜店,亦包含以這些業態門店為載體的部分O2O訂單。馬上贏通過AI和大數據技術對樣本門店的交易訂單進行實時全量POS數據的自動化清洗。目前,馬上贏品牌CT覆蓋的品牌超30萬個,商品條碼量超過1400萬個,年訂單數超過50億筆。

01 類目整體概況

市場份額:季節波動明顯,整體緩慢增長

啤酒銷售的季節性特征尤為明顯,這與啤酒清爽、解膩、低度的特性相關。在春夏的Q2、Q3的市場份額顯著高于秋冬的Q1、Q4,大約占到了整體零售業態中酒類銷售的45%左右。相較之下,在全年中占比最低的Q1,這一占比僅約22%,約為高峰時期的一半。

從同比增速上看,今年同比去年,Q2、Q3的市場份額有所回升,特別是Q3,與去年同期相比實現了4.17%的增長。

產品規格與每百毫升均價:不一樣的“性價比”

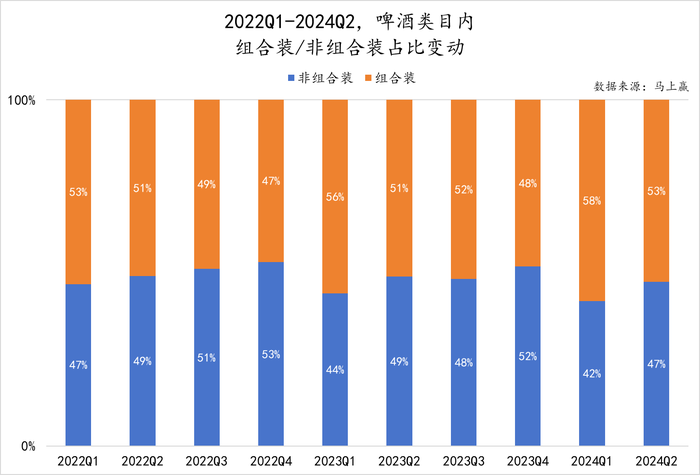

基于馬上贏品牌CT中的數據,我們拉取了啤酒類目中,組合裝/非組合裝的銷售額占比及組合裝/非組合裝產品的單件平均規格、對應的百毫升均價走勢,以進一步觀察類目走向。

整體而言,啤酒組合裝、非組合裝的銷售額占比接近于1:1。但今年截至目前,組合裝銷售額整體略高于非組合裝。

組合裝、非組合裝銷售額占比也會受到淡旺季的輕微影響:淡季,特別是Q1,組合裝占比略高;到了旺季,非組合占比會有所提升。

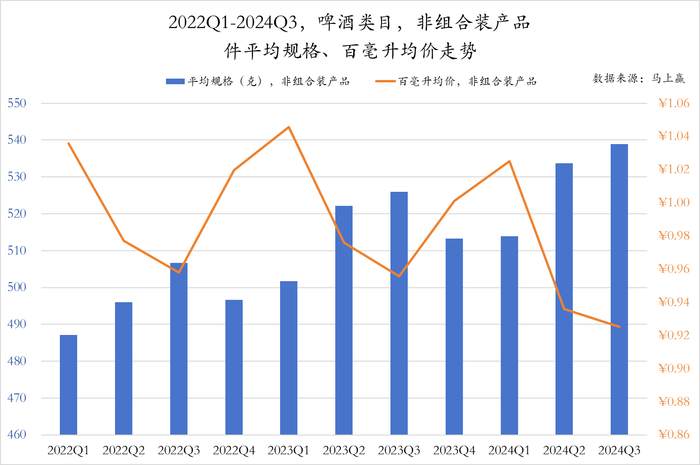

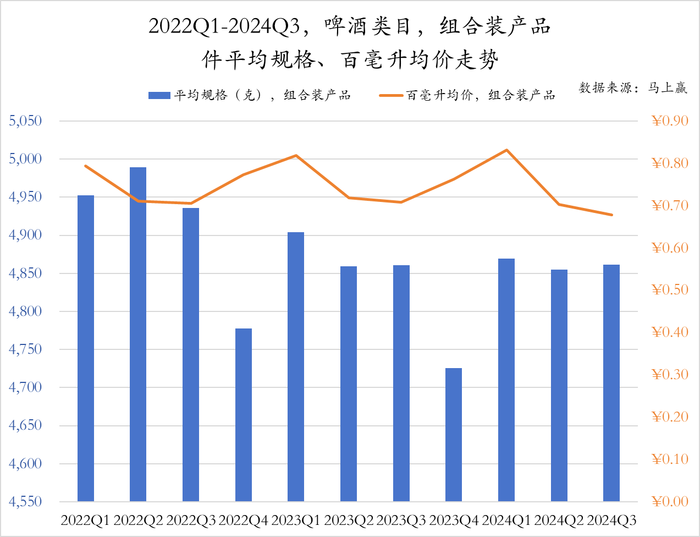

觀察歷年數據,無論是非組合裝還是組合裝產品,從2022年至今,整體百毫升均價都呈現出下降的趨勢。同時,每年在銷售旺季Q2和Q3,啤酒百毫升均價最低;在淡季Q1,每百毫升均價最高。一年中最高比最低百毫升均價高出超過10%,且差距呈現出進一步拉大的趨勢。這或許是因為在當下越來越激烈的競爭中,啤酒企業傾向于在銷售旺季用促銷活動、低價等各種方式吸引更多“隨機”消費者,而在淡季在“穩定”消費者中維持一定的利潤。但是,非組合裝和組合裝產品也呈現出一些不一樣的趨勢:

- 非組合裝產品整體呈現出規格更大、百毫升均價更低的趨勢,性價比進一步提升;而組合裝產品在百毫升均價下降的同時,規格也在收縮,這意味著整組售價降低,進一步降低了消費者的購買門檻。

- 非組合裝產品每年Q4平均規格略高于Q1,而組合裝產品每年Q1平均規格遠遠高于Q4,甚至會高于Q2、Q3——這或許是因為Q1雖然從季節而言是啤酒消費淡季,但受到春節聚餐、送禮場景的影響,組合裝啤酒依舊有機會實現“價量雙升”。

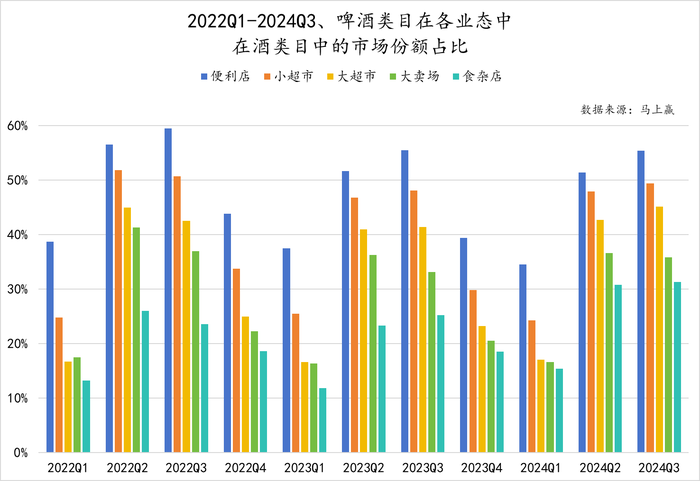

分業態:小業態占優,各業態差距縮小

分業態看,啤酒在各零售業態中的酒類目中的市場份額排序大致為便利店>小超市>大超市>大賣場>食雜店。整體而言,啤酒類目在小業態占比更高:啤酒在便利店、小超市的市場份額占比一直明顯高于其他業態,食雜店雖然份額最小,但是出現明顯的增長。在大業態中,啤酒市場份額在大超市占比有所提升,但在大賣場略有回落。

從趨勢上看,各業態之間的份額差距正在進一步縮小,這一方面或許是因為啤酒產品的進一步多元化,各業態都能找到與之匹配的產品;另一方面也可能得益于O2O渠道的發展,通過線上下單線下送達的統一的方式,彌合了各業態之間的差異,導致各零售業態之間的區別對啤酒銷售的影響逐步減少。

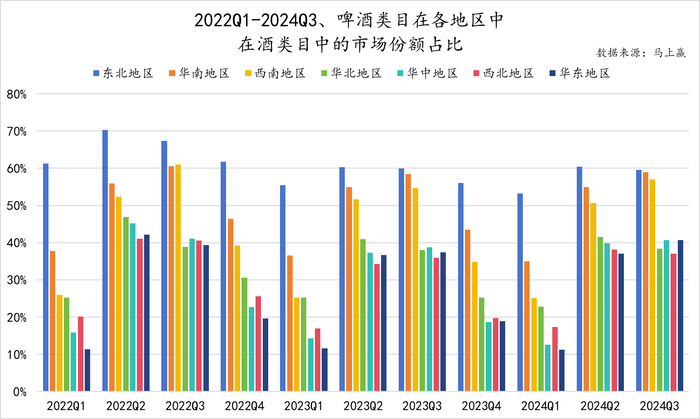

分地區:東北最高,華東最低,但差異在縮小

分地區看,東北地區啤酒在酒類市場的份額明顯高于其他地區,其次是華南地區、西南地區,特別是在旺季能與其他地區拉開較明顯的差距;市場份額較低的是華東地區、西北地區、華中地區,但與2023年同期相比,都有略微上漲。

但是,隨著多個酒企巨頭的全國化戰略的進一步推進及氣候條件的變化,不同地區啤酒占酒類消費的市場份額差距在逐漸縮小。

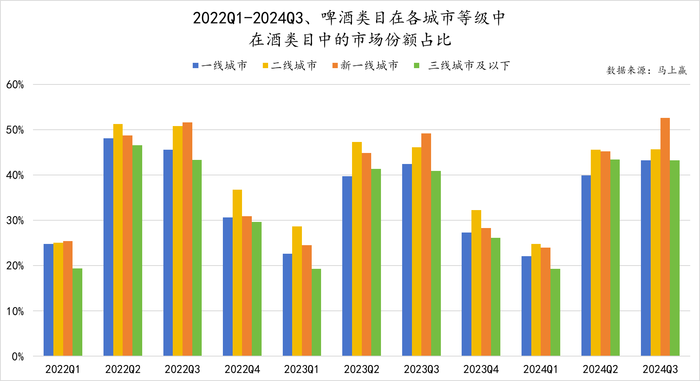

分城市等級:新一線增長較為明顯

分城市等級看,整體而言,二線城市、新一線城市市場中,啤酒類目在整體酒類中的占比高于一線城市、三線城市及以下。其中,在淡季,啤酒在二線城市的市場份額較明顯高于新一線城市;在旺季,啤酒則是在新一線城市表現更佳,市場份額較高且呈現出明顯的增長。

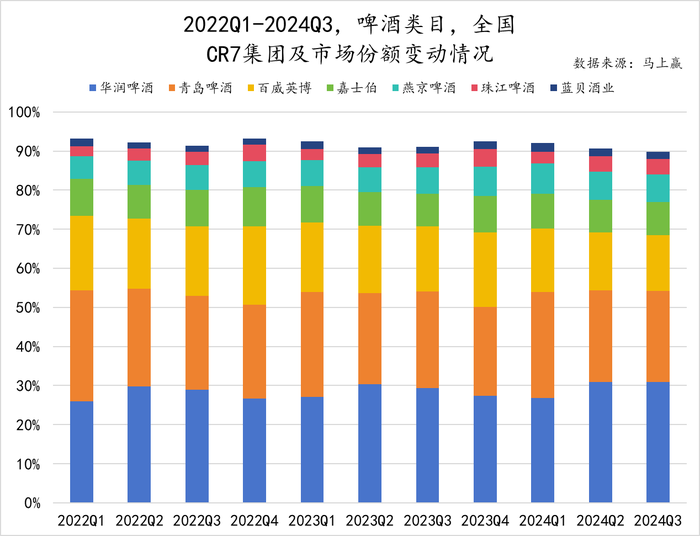

集中度:CR7集團穩定,但行業集中度有所下降

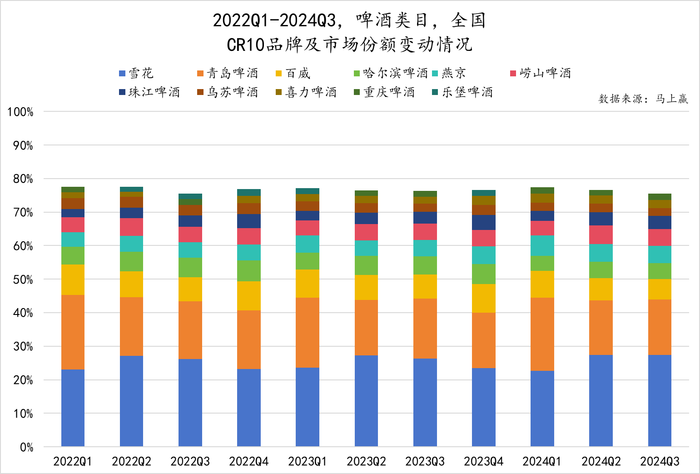

從2022Q1到2024Q3,CR7集團及排名都未發生變化,市場份額由高到低為:華潤啤酒、青島啤酒、百威英博、嘉士伯、燕京啤酒、珠江啤酒、藍貝酒業。并且,CR7的市場份額總體基本保持穩定,約為90%。

在CR7集團內部,市場占有率其實在發生變化:排名TOP3的華潤啤酒、青島啤酒、百威英博依舊維持著與其他集團相比明顯的優勢,其中華潤啤酒實現了明顯的增長;在排名第四到第七名的集團中,燕京啤酒相比于其他集團,增長較多,珠江啤酒和藍貝酒業則仍舊相對聚焦于部分地區,市場份額與其他集團相比仍有較為明顯的差距。

但是,盡管CR7集團的市場份額在這段時間內沒有出現大幅波動,但整體行業集中度卻輕微有波動下降,特別是在旺季——行業集中度的下降可能與消費者需求的多樣化、新興品牌的崛起、地方特色啤酒的發展以及消費者對精釀啤酒和其他特色啤酒的興趣增加有關,隨著市場競爭的加劇和消費者口味的多樣化,小型和中型啤酒企業可能通過創新和差異化競爭策略獲得了更多的市場份額。

02 啤酒高端化,進程如何?

啤酒生產依賴于特定的原材料,如大麥、啤酒花。這些原材料價格在近年來受到氣候變化、地緣政治等因素的影響,對啤酒企業的成本控制構成了重大挑戰,這也迫使酒企進一步加速高端化的腳步。

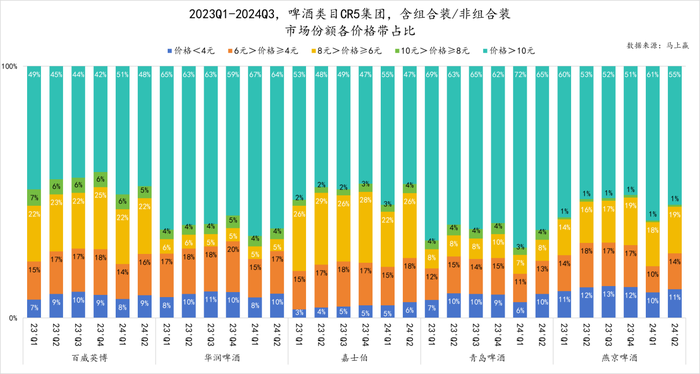

啤酒集團的高端化戰略常常通過品牌矩陣的調整來實現,而不僅依賴于單一品牌的提價或是推新。因此,在分析目前啤酒集團高端化現狀時,我們將重點研究市場份額較大且集團旗下有多個差異化子品牌的CR5集團:華潤啤酒、青島啤酒、百威英博、嘉士伯、燕京啤酒。

CR5集團市場構成:誰更高端,誰更平民?

基于馬上贏品牌CT中的數據,可以看到CR5集團的市場份額價格帶構成情況及變化趨勢,各集團不同價格帶產品占比存在一定的差異化,其中,大于10元的組合/非組合裝產品在各個集團占比都最大,這可能是受到了大規格組合裝的影響。

- 10元以下產品的份額則更加體現出了各個集團不同的高端化進程:

- 8~10元價格帶:百威英博占比在5個集團中最高,雖然呈現出下滑的趨勢;其后依次是華潤啤酒、青島啤酒、嘉士伯、燕京啤酒。

- 6~8元價格帶:不同企業表現差異較為明顯,占比較高的是嘉士伯與百威英博,兩家企業的占比都超過20%;而青島啤酒和華潤啤酒占比則都不超過10%。

- 4~6元價格帶:5家企業沒有太大差異,相比之下,華潤啤酒略高,燕京啤酒略低。

- 4元以下價格帶:燕京啤酒占比最高,嘉士伯占比最低,其他三家沒有太大差異。

綜合而言,百威英博、嘉士伯整體在中高端價位表現更佳,或許也與“洋啤酒”的品牌調性與多年經營的品牌形象相關。華潤啤酒、青島啤酒次之,燕京啤酒目前中低端價位產品銷售額占比則相對更高。

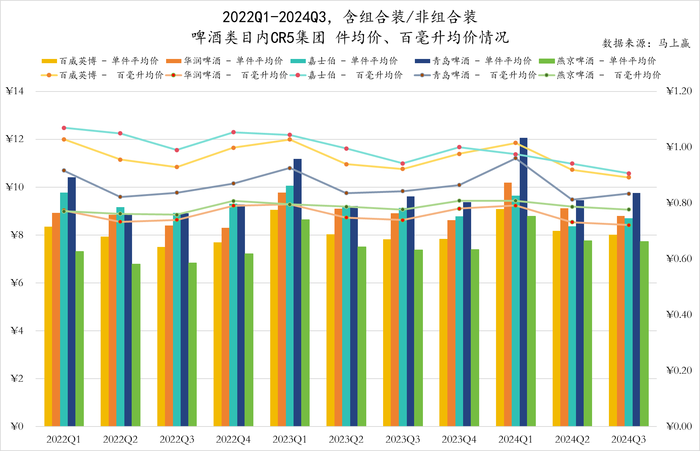

均價變動:規格增大,驅動價格上漲

雖然各個企業都各有各的“價格帶舒適區”,但隨著競爭格局的變化,不同集團的定價策略也有所調整。從2022Q1到2024Q3,結合幾個集團的件均價與百毫升均價變化來看:

- CR5集團之間每百毫升均價差異正在收窄,其中嘉士伯、百威英博、青島啤酒的每百毫升均價在5個集團中整體較高,燕京啤酒、華潤啤酒集團的每百毫升均價在5個集團中相對較低。

- 嘉士伯集團每百毫升均價下降較為明顯;燕京啤酒價格相對穩定,平穩中略有上升,且淡旺季波動較為平滑。

- 青島啤酒、華潤啤酒件均價上升較為明顯,而嘉士伯件均價略微有所下降。

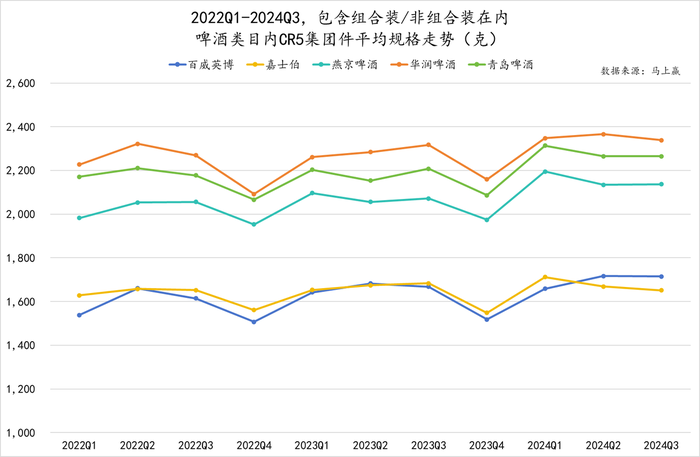

結合CR5集團平均規格變化,可以發現,在CR5集團中,青島啤酒、華潤啤酒、燕京啤酒、百威英博平均規格均有較明顯平均規格增長趨勢,結合上文的百毫升均價情況可以看到,件均價的提升可能部分依賴于產品規格增長帶來的出貨量增長,但另一方面,規格的增長也或多或少的對百毫升均價構成了一定壓力。

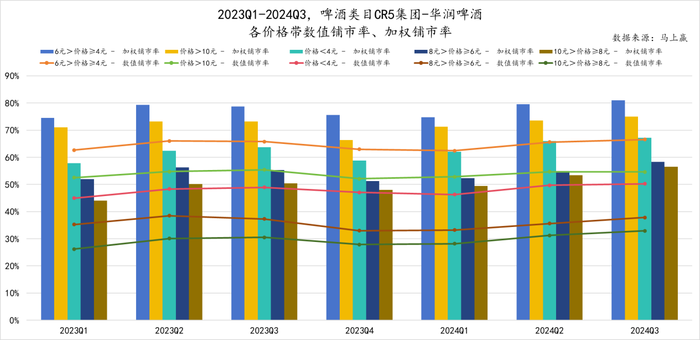

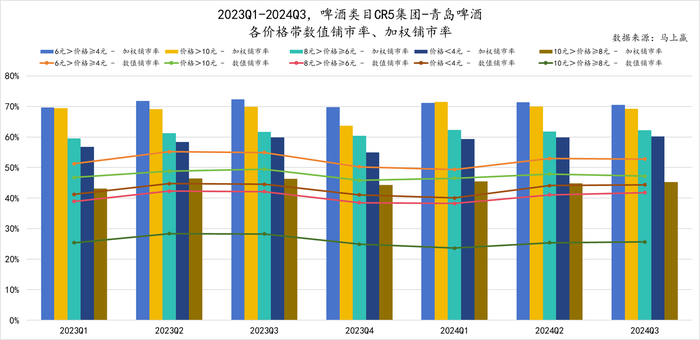

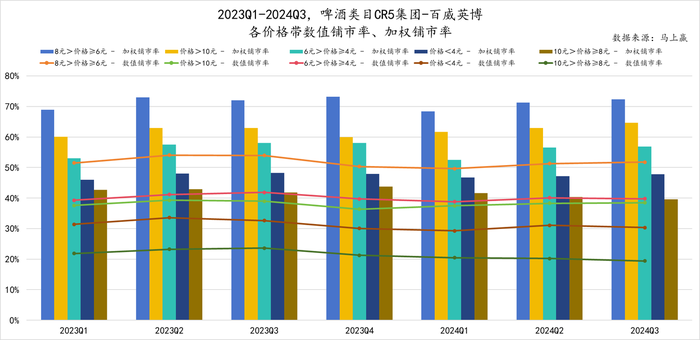

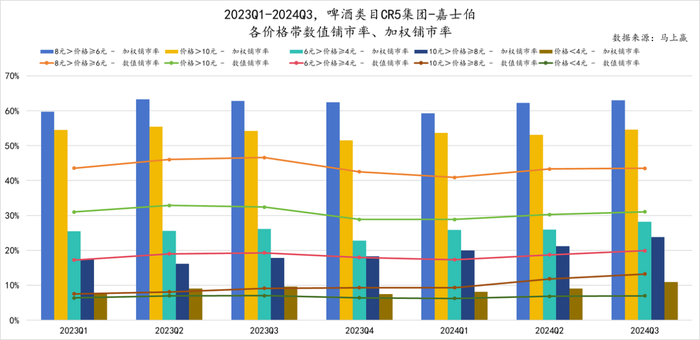

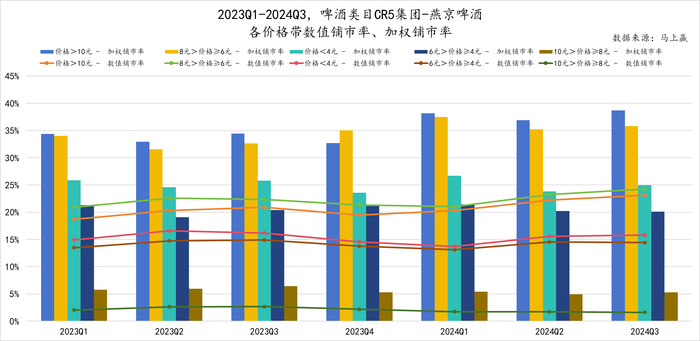

鋪市率:多樣的高端化策略

在規格推動件均價增長的背后,消費者的消費習慣遷移與升級也是高端化的另一個重要的因素,但這也依賴于更多“高端產品”在鋪市率與滲透率上的提升。對于消費者來說,即便原來喝4元以下啤酒的消費者有意愿與消費能力遷移到6元左右啤酒,也需要在渠道中有鋪市才能完成“高端化遷移”。

以華潤啤酒為例,在不同價位的啤酒中,加權鋪市率最高的是4~6元的啤酒,并且加權鋪市率還在不斷提升;其次是10元以上、4元以下一高一低,6~10元之間的兩個檔位排在最后。

青島啤酒加權鋪市率最高的兩個價格帶和華潤啤酒一樣,都是4~6元和10元以上。但在兩者之后,青島啤酒優先選擇了6~8元的價格帶,然后才是4元以下和8~10元。

百威英博則選擇在6~8元的價格帶發力,其次是10元以上、4~6元、4元以下,8~10元價格帶產品加權鋪市率最低。

嘉士伯和百威英博一樣,都選擇在6~8元和10元以上的價格帶發力,其次是4~6元,和百威英博不一樣的是,嘉士伯4元以下價格帶產品加權鋪市率最低。

相比于百威英博,受限于本身規模,嘉士伯更加專注于6~8元和10元以上價格帶,其他價格帶的加權鋪市率顯著小于這兩個價格帶。

燕京啤酒則將重點直接放在了10元以上價格帶,考慮到燕京啤酒的每百毫升均價相對較低,10元以上的產品可能包括了更多的組合裝產品;其次是6~8元和4元以下,而8~10元價格帶的加權鋪市率則顯著低于其他價格帶。

不同價格帶產品的鋪市率顯示出了不同集團高端化策略上的差異,但其實,所謂“高端化”只是手段,不是目的。對于一些本土集團而言,高端化是解法;而對于曾經“高姿態”進入中國市場的一些外資集團而言,調整品牌結構、品類結構,甚至組合、規格策略,多多認識與理解中國市場的習慣與方式,或許才是更為合理的選擇。

在啤酒整體進入存量市場競爭的當下,各大集團本質上是在爭奪下一個“主流價格帶”的所有權——根據CR5集團的加權鋪市率現狀分析,10元以上(包含組合裝)、6~8元兩個價格帶對于頭部集團或許競爭更加激烈。

地域性:各有各的優勢“戰區”

整體而言,CR5集團在各個地區都有著一定的優勢。但是,在不同地區,各集團的表現大有不同。

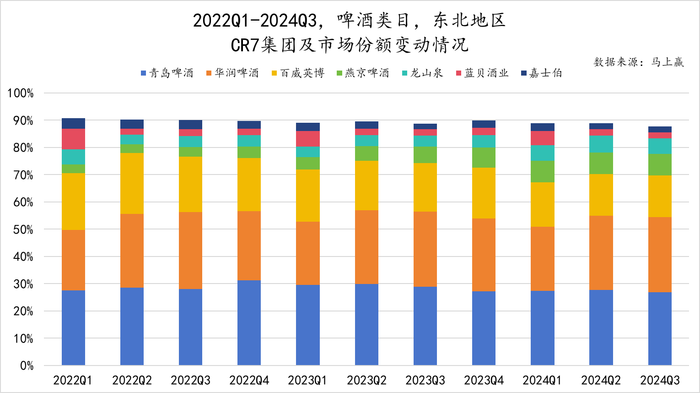

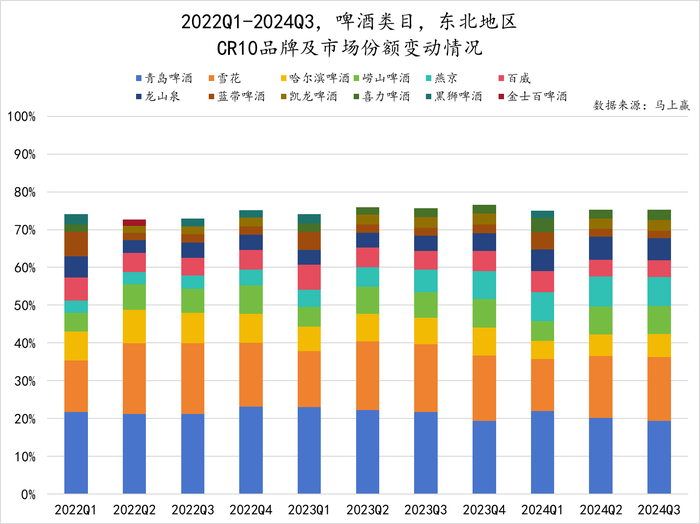

東北地區CR7約為90%,是集中度最低的地區,并且出現了龍山泉、藍貝酒業兩個區域性優勢集團。

市場份額排名第一的是青島啤酒,其次是華潤啤酒,兩者差距不大,份額較為穩定。排名第三的百威英博呈現了較為明顯的下滑趨勢,但是排名第四、第五的燕京啤酒、龍山泉都有所上升;排名第六的藍貝酒業則在每年Q1市場份額都有明顯提升。嘉士伯相對弱勢,只能排名第七。

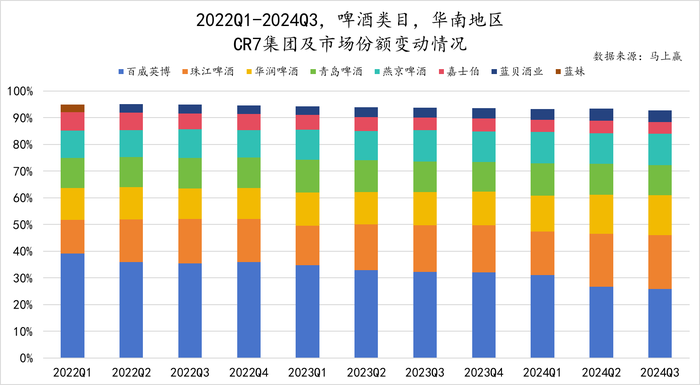

華南地區CR7超過90%,并且出現了藍貝酒業、藍妹(但在2022Q1之后一直滑出CR7)兩個區域性優勢集團。

市場份額排名第一的是百威英博,其次是珠江啤酒。百威英博雖然依舊占據最大的市場份額,但是百威英博的下滑和珠江啤酒的增長兩者之間的差距正在逐漸縮小,第三名華潤啤酒的市場份額也在逐年上升。之后的青島啤酒、燕京啤酒則沒有顯著的變化,份額較為穩定。嘉士伯雖然市場份額較小,但有明顯回落。

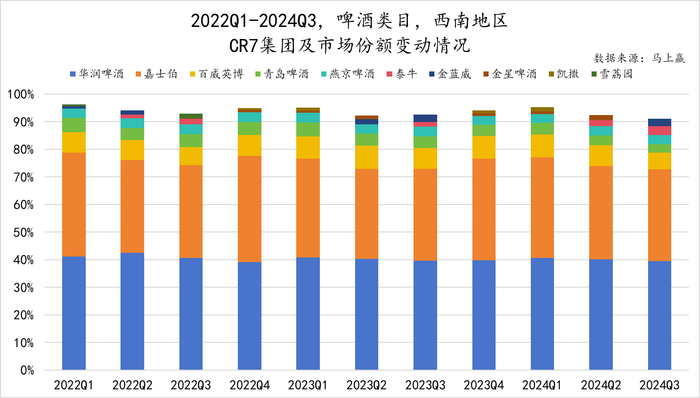

西南地區CR7超過90%,并且出現了多個域性優勢集團,包括泰牛、金藍威、金星啤酒、凱撒、雪荔園。

但是,華潤啤酒市場份額長期穩定在約40%,嘉士伯則在30%-40%之間浮動,兩大集團就牢牢把持住了近80%的市場份額。與此同時,排名三到五位的百威英博、嘉士伯、燕京啤酒也較為穩定,地方性優勢集團占比極小,或許因此才會出現多個集團“爭奪”第六、七名的情況。

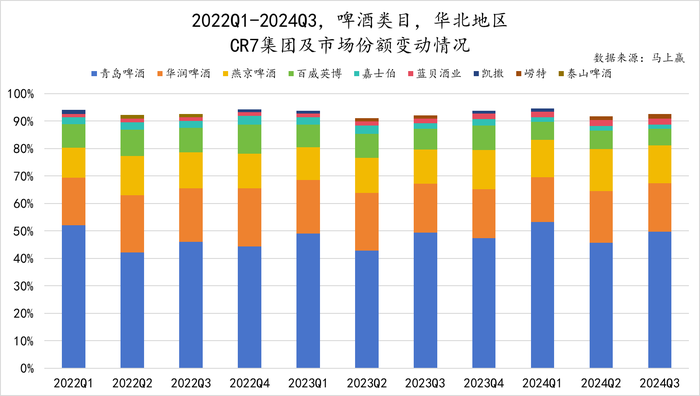

華北地區CR7超過90%,青島啤酒在華北地區有明顯的優勢,占據了約50%的市場份額。第二、三名是華潤啤酒與燕京啤酒,兩者之間差距不大,市場份額都約為15%。其次是百威英博與嘉士伯。

華北地區也有一些域性優勢集團,如嶗特、泰山啤酒等。

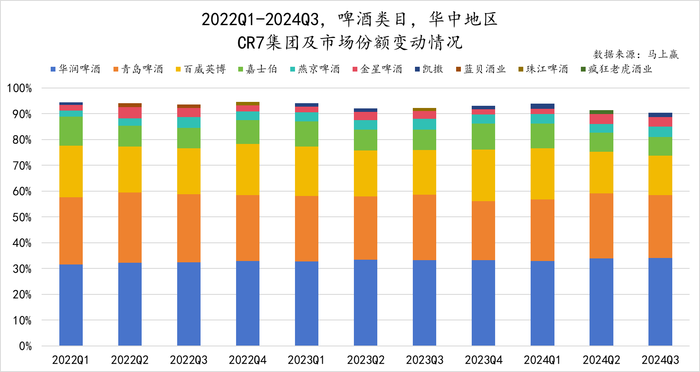

華中地區CR7超過90%,Top6集團依次排序為華潤啤酒、青島啤酒、百威英博、嘉士伯、燕京啤酒和地方優勢性集團金星啤酒。其中,華潤啤酒、青島啤酒、燕京啤酒、金星啤酒的市場份額較為穩定,而百威英博、嘉士伯則呈現出較為明顯的下滑趨勢。

華中地區還有一些域性優勢集團,如凱撒、瘋狂老虎酒業等。

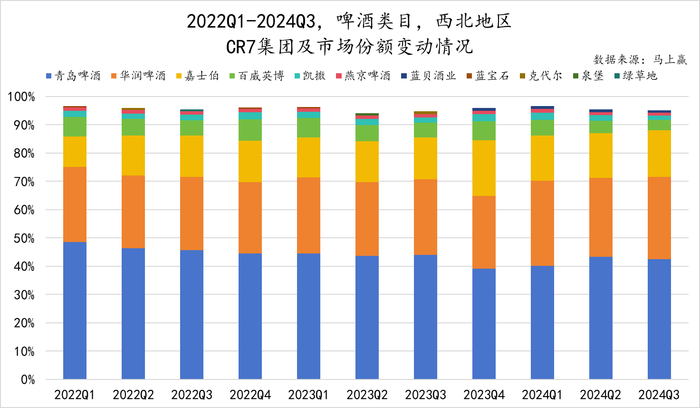

西北地區CR7約為95%,行業集中度較高。青島啤酒在西北地區也有明顯的優勢,占據了約45%的市場份額,但呈現出略微的下降趨勢。其次則是華潤啤酒、嘉士伯,兩者都維持著較為穩定的市場份額。排名第四的百威英博則面對較大的壓力,市場份額有所下滑。

比較特殊的是,燕京啤酒在西北地區榜上無名,取而代之的是凱撒。是穩定的第五名。除了凱撒以外,西北地區還有一些域性優勢集團,如藍寶石、克代爾、泉堡、綠草地。

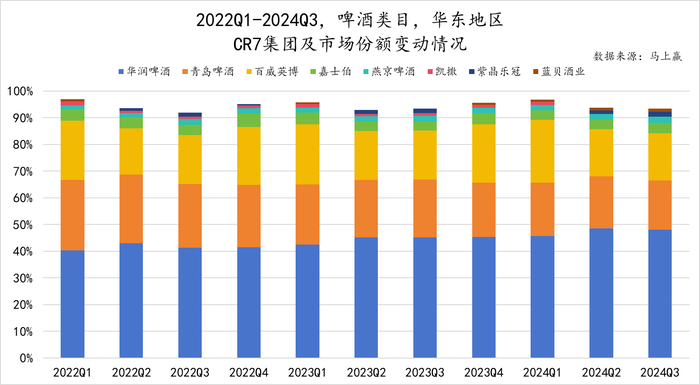

華東地區CR7超過90%,Top5集團依次排序為華潤啤酒、青島啤酒、百威英博、嘉士伯、燕京啤酒。排名第一的華潤啤酒占據了約50%的市場份額,并呈現出上升趨勢。排名第二、第三的青島啤酒和百威英博之間差距并不大,但都出現下滑。

華東地區還有一些域性優勢集團,如凱撒、紫晶樂冠、藍貝酒業,三者之間差距不大。

總體而言,在CR5集團中,華潤啤酒、青島啤酒、百威英博在大多數地區處于領先地位,而嘉士伯、燕京啤酒的優勢相對比來說,在部分地區中更集中,還未完全將優勢推及至全國市場。

03 啤酒,未來走向何方?

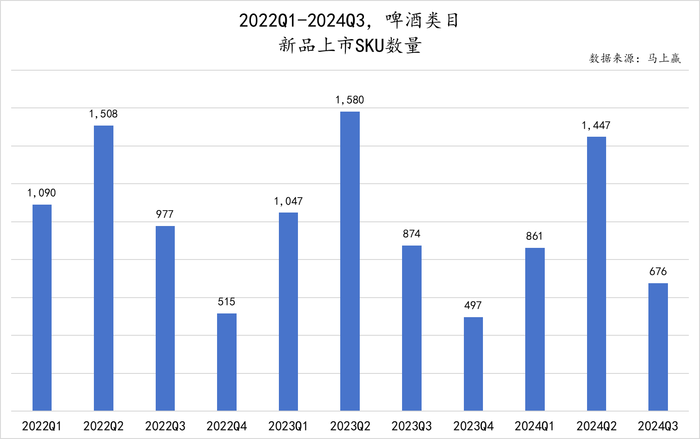

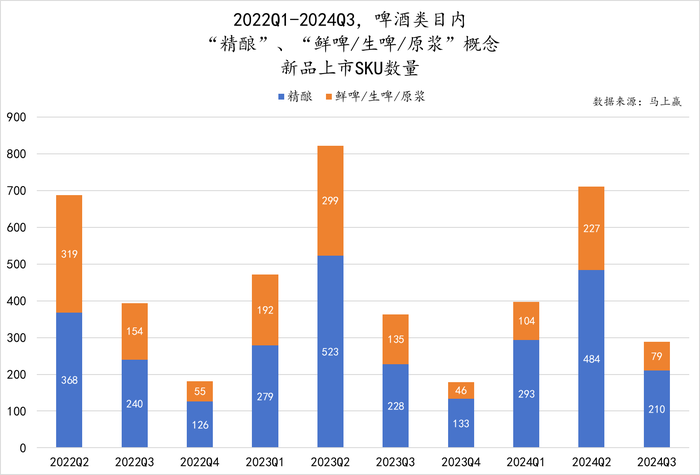

新品數量走勢

基于馬上贏品牌CT中的數據,2022-2024三年中,啤酒類目的上新高峰在Q2,該季度的新品數量在2022-2024年均遠高于其他季度。從幾年的對比來看,2024年Q2新品上市SKU數量基本恢復到了之前的水平,甚至在Q3同比2023、2022兩年還有所超越,或可以認為是行業對未來的樂觀預期和持續的創新動力。

更多的包裝形式

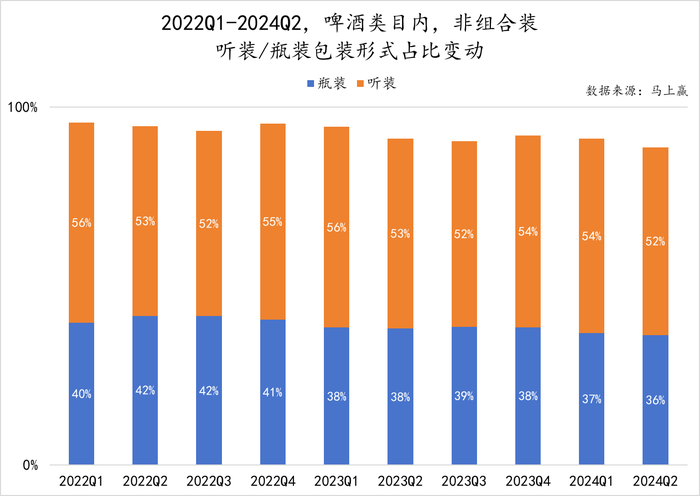

基于馬上贏品牌CT中的數據,我們可以看到在啤酒類目內非組合裝產品中,聽裝產品的市場占比持續高于瓶裝產品。這一趨勢反映了當下主流消費者對聽裝啤酒的偏好——更加便攜、易于飲用以及更加豐富多彩的包裝。這些特點使得聽裝啤酒能夠適配多種消費場景,從戶外活動到當下流行的街邊即飲,不僅限于傳統餐飲場景。

值得注意的是,聽裝啤酒占比基本保持穩定,但更加傳統的瓶裝啤酒占比卻有了相對明顯的下降,與之對應的是非聽裝/瓶裝的包裝形式比例明顯上升——這表明市場上出現了更多元的包裝形態,比如更適合聚會多人飲用的桶裝啤酒、與鮮啤“新鮮短保”認知更加契合的簡易袋裝啤酒……新的包裝形態也在推動啤酒與年輕一代消費者建立更加緊密的聯系。

概念/品質升級,更多風味、更新鮮

除了包裝形式的多元化,啤酒的風味和新鮮度也成為了消費者選擇的重要因素。其中,精釀啤酒以其獨特的風味和手工釀造的特點,滿足了消費者對個性化和高品質啤酒的追求;而鮮啤、生啤和原漿啤酒因為通常不經過高溫殺菌,保留了更多的原始風味和營養成分,為追求新鮮體驗的消費者提供了更好的選擇。

在2024年新品上市SKU中,“精釀”和“鮮啤/生啤/原漿”概念的產品數量占比顯著,顯示出市場對這類產品的強烈需求。

地方特色/傳統品牌整合

啤酒的發展與各地的風土人情緊密相連,許多知名品牌都是從地方特色中孕育而生,在逐漸成長的過程中,加入已有的大型啤酒集團或與其他品牌合并建立新的啤酒集團,最終逐漸走向全國乃至全球。

在這樣的成長路徑下,許多大型啤酒集團旗下可能會有多個知名啤酒品牌。基于馬上贏品牌CT中的數據,可以看到在CR10的品牌中,有不少系出同門,如烏蘇啤酒、重慶啤酒、樂堡啤酒其實都隸屬于嘉士伯集團。由此可見在啤酒行業,特色品牌的輪替和整合是優化集團盈利的重要手段之一。

同時,這也導致了啤酒市場競爭格局在品牌維度上會比在集團維度上分散不少。如今,中國啤酒類目CR10品牌的市場占有率不到80%,明顯低于CR7集團約90%的市場占有率。這表明其他地方型品牌仍然占據著相當的市場份額,顯示出地方品牌在啤酒市場中的競爭力和消費者忠誠度。

以啤酒占酒類市場份額最高的東北地區為例,就有如龍山泉、凱龍等表現突出的地方品牌。

這種現象一方面與啤酒本身的供應鏈相關,水質、氣候都會對啤酒的風味產生影響,且運輸與儲存也會對影響啤酒的口感,因此產地在啤酒的產品維度上存在一定的不可替代性;另一方面,酒類消費常常帶有一定的文化與情感屬性,這些品牌深植于當地文化,與當地消費者的情感聯系緊密,在市場上始終擁有相對穩定的消費基礎。

在存量市場的競爭中,價格、渠道、產品可能會逐漸趨同,最終的差異會更多體現在品牌的個性上。因此,整合、煥新地方性啤酒品牌也有機會成為啤酒集團持續增長的動力之一。