文 | 野馬財經 徐長卿

編輯丨武麗娟

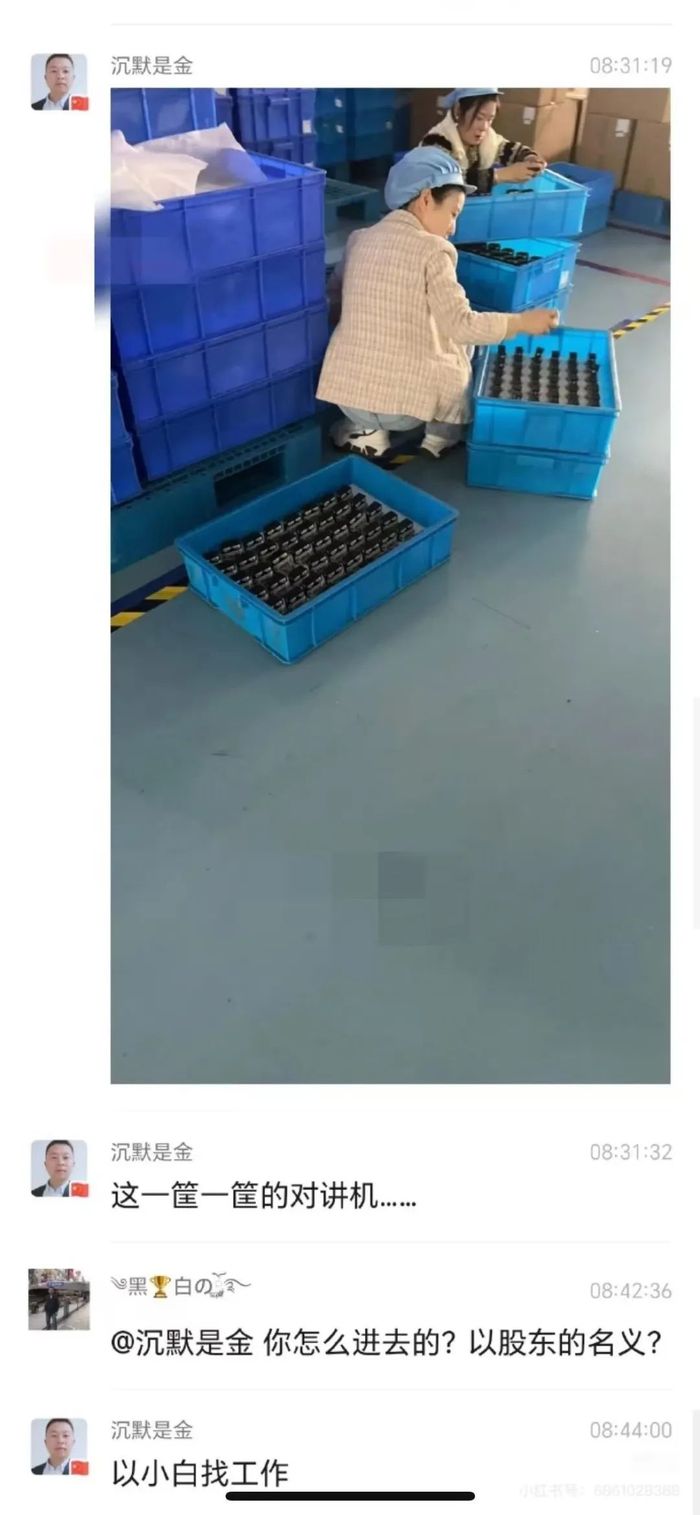

活久見!股民“臥底”妖股,不要工資甚至倒貼500,免費入職公司,只為打探市場傳聞的虛實。

近日,有股民在微信群分享,說自己進入了海能達工廠,看到里面全是對講機。被問及是怎么進去的,其回答稱,以小白找工作的名義。“我還給了中介500塊錢,讓他無論如何給我安排進去,工資我都不要。

讓股民費盡心機臥底的股票就是有著專網界“小華為”之稱的海能達(002583.SZ),其股價常年徘徊在3-5元,而最近隨著“黎巴嫩尋呼機爆炸’、牛散‘杠桿資金精準入局”等消息,讓其升級為“妖股”。雖然海能達11月1日盤中跌停,上演天地板走勢。但在此前,其在26個交易日內錄得22個漲停,累計漲幅為687.71%,累計換手率為491.25%。

此外,界面新聞記者在海能達龍崗工廠門口發現,海能達在9月20日開啟了新一輪招聘,入職還發放1000元左右的獎勵。

不同尋常的細節,飆漲的股價,真假難辨的傳聞,讓海能達成為市場熱議的焦點。

“牛散”加杠桿建倉“妖股”

事情還要從今年9月說起,黎巴嫩的一臺尋呼機的爆炸引發了世界范圍內的振動。

在這場連環爆炸中,9人不幸遇難,3000余人受傷,其中重傷者逾180人。此事件迅速發酵,波及范圍迅速擴大,從對講機、收音機到智能手機、筆記本電腦、車載通訊設備及各類日常電子產品,乃至廚房用具和美發電器,均未能幸免。

這場全球矚目的黎巴嫩通訊設備爆炸事件,不僅振動了世界,更悄然間引發了中東電子產品市場的深刻變革。同樣被震動的還有中國電子產業與大A。

社交媒體上有傳言稱,出于安全考慮,中東的通訊類電子產品訂單正大規模往中國大陸轉移,海能達接到了來自中東的近200億美元(約合人民幣1424億元)對講機訂單。投資者在互動平臺上求證,海能達表示:“公司持續加強中東、南亞、拉美、非洲等新興市場國家及‘一帶一路’地區的業務布局。上半年,面對中東地區的業務機會,公司進一步加大該地區的市場布局及海外品牌的宣傳力度,促進中東地區的業務拓展,具體情況以公司的公告為準。”

成立于1993年的海能達總部位于深圳。數據顯示,2023年海能達的對講機全球占比11.41%,位列第二。排名第一的是摩托羅拉,占比為58.57%。面對此次行情,海能達此前已經7次發布風險提示公告。

圖片來自海能達淘寶官方旗艦店

但市場仍然瘋狂。游資、北向資金,都參與了海能達瘋漲的“盛宴”。Wind數據顯示,近30個交易日內,海能達累計19次登上龍虎榜。其中,東方財富證券拉薩金融城南環路營業部、深股通專用和東方財富昌都兩江大道營業部、東方財富拉薩東環路第一證券營業部表現最為活躍,分別上榜15、10、8和7次。

但值得注意的是,有一位牛散以杠桿精準介入了海能達的這次“瘋漲”。根據第三季度報告顯示,海能達的前十大流通股東名單與上一期相比,出現了一位引人注目的個人股東:蘇顏翔,以629.74萬股的持股量首次躋身前十,位列第八。蘇顏翔所持629.74萬股全部通過投資者信用證券賬戶持有。也就是說,蘇顏翔是利用通常意義上的杠桿資金建倉海能達的。

此外,在已公布三季報的上市公司中,擁有“蘇顏翔”姓名的人,還持有同有科技(300302.SZ)420萬股。巧合的是,該股亦從9月19日開始啟動了一輪上攻行情,截至10月25日,股價接近翻倍。

相信常年深耕A股的朋友對這個名字應該不會太陌生。早在2012年3月,證監會對一名叫蘇顏翔的人涉嫌操縱證券市場案立案調查。2010年7月至2012年5月,蘇顏翔控制使用“蘇顏翔”、“蘇某明”、“嚴某生”等3人賬戶,在先期建倉后,通過開盤集合競價階段虛假申報撤單,隨后反向賣出,盤中連續競價階段頻繁使用小額買單申報成交,以及大額買單虛假申報后迅速撤單等方式推高股價,誘導其他投資者跟進,在股價推高、其他投資者買盤跟進后,迅速反向大額賣單賣出等方式進行虛假申報操縱,共涉及“中聯重科”、“東方鉭業”等13只股票 ,獲利380.58萬元。

此次歷史在海能達重演,是提前布局還是巧合?

香頌資本董事沈萌認為,與業績無關的波動背后都是游資利用概念炒作情緒化的結果,加之市場對于國際地緣政治事件的片面解讀,加劇投資者情緒的非理性反應。

資產負債率逐年上升,黎巴嫩訂單是虛是實?

1993年,泉州小伙陳清州在華強北的一個小柜臺起步,主營做無線電生意。他憑借自己曾在福建省一家移動無線電廠擔任銷售經理的經歷,用了短短3年時間,其自主創新的海能達已經遠遠拋開了曾經跟自己齊頭并進的國產對講機企業,穩穩坐上國產品牌對講機的“頭把交椅”。

1997年,海能達邁向擴張國際市場的第一站——美國。2014年,海能達海外業務占比達到70%,遍布120多個國家和地區。

2024年上半年,海能達實現營業收入27.38億元,同比增長21.28%;凈利潤1.62億元,同比大幅增長109.79%。今年第三季度,海能達營收14.35億元,同比增7.05%;凈利潤8909.63萬元,同比增27.1%。

但在2024年之前,海能達確是持續虧損。2017年后,海能達收入增速放緩,2020年后進入負增長,同時公司凈利潤也由2016年的4.01億元,到2023年轉為虧損的3.88億元。

近年來,海能達到的累計虧損已超過6億元。一方面,海能達處于高科技行業,公司的盈利能力往往受制于技術更新和市場需求的變化。另一方面,多年來與摩托羅拉公司的摩擦和來自美國的禁售令和罰款,也是海能達虧損的一個很大原因。

海能達三季報數據顯示,2024年1-9月,公司凈現金流為-2.52億元同比下滑375.28%,其中,經營性現金流3.34億元,投資性現金流-2.19億元,融資性現金流-3.71億元。同時,海能達的資產負債率也在逐年上升,從2018年的43.48%上升至47.36%。

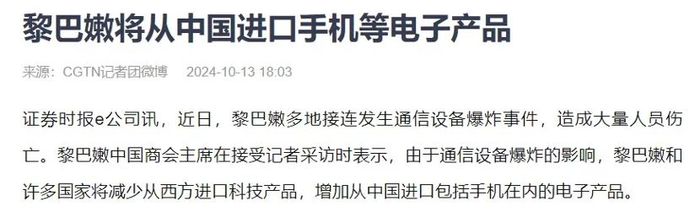

近期,有消息稱黎巴嫩將要從中國進口手機等電子產品,這會成為海能達翻盤的籌碼嗎?

首先,黎巴嫩將從中國進口手機等電子產品的新趨勢,無疑將為中國電子產品制造商帶來更多的市場機會和挑戰,但其實,對講機作為一個相對落后的數碼產品,市場對這類產品的需求有限。雖然中東地區的電子工業薄弱,電子產品主要依靠進口,但即便是需求向國內企業轉移,對于對講機這個產品也極其有限。

沈萌也表示,對講機是小眾細分市場,無論是規模還是成長性都極其有限。

還有一個事實是,海能達海外銷售持續萎縮。財報顯示,2017海能達公司海外銷售收入為31.88億元,占主營業務收入總額的60.61%;到2023年,公司海外銷售收入26.7億元,占比滑落至47.25%。

不過,國內市場似乎迎來更大機遇。天風證券在其一篇研報中表示,海能達報表質量不斷改善,盈利能力有望持續改善。此外,應急通信是應急領域非常重要一環,此前我國部分地市已應用370MHz頻段于應急窄帶無線通信。海能達作為應急通信領域國內龍頭,有望受益于后續對應急通信持續加強建設。近期我國萬億國債計劃投資于應急等領域,或將對于應急通信的建設帶來新的市場機遇。

大額訴訟懸而未決,游資開始撤退

值得注意的風險點還有一個,就是海能達與摩托羅拉的愛恨情仇。

早在2003年,海能達就開始布局海外,逐漸在全球打開市場,并且在2017年,海能達完成了對Tetra解決方案提供商賽普樂(Sepura)的收購,后者在歐洲市場排名第二,海能達借此撬開了歐洲這一摩托羅拉最為看重的核心市場,行業霸主地位被挑戰,摩托羅拉顯然坐不住了。

此后多年,海能達與摩托羅拉在中國、德國、美國、澳大利亞、英國等國家,進行了多場訴訟纏斗。

到了2018年,雖然摩托羅拉的營收規模約為海能達的7.4倍,在全球專網通信市場份額達47%,但其三年的平均增速僅有10%左右,遠遠遜色于海能達超過30%的增長率。今年4月8日,海能達曾在一份公告中稱,公司收到美國法院的判令,臨時禁止該公司在全球范圍內銷售雙向無線電技術的產品,并處以每天100萬美元的罰款,直至公司完全遵守禁訴令。雖然此后這份禁令的危機很快解除,但這一紙禁售令,讓其產品停售股價大跌、市值大幅蒸發。

如今海能達和摩托羅拉這場尚未完結的官司還在繼續,當前案件處于二審后期的階段,未來將如何影響海能達的業績目前仍是未知數。根據目前情況預判,版權賠償金額有望在原一審判決的基礎上減少 1.2 億美元左右(約合8.54億人民幣),其他維持了一審原判。可以肯定的是,前三季度由于法務費用的增加,海能達管理費用增多約1.32億元,達到5.1億元,同比增長34.98%。而如果敗訴,巨額賠償對于海能達而言,依舊是個不小的影響因素。但沈萌表示,中國公司很少會服從海外法律判決,應該后續還會繼續抗爭。

上市公司在面臨激烈的市場競爭時也會主動或被動地參與到與知識產權相關的爭議案件中。近年來廣泛關注的知識產權方面的爭議案件中,廣藥集團與加多寶商標權糾紛案就是一個很典型的案例,最終以加多寶被判賠3.17億為結束。盡管兩家公司均表示商標糾紛訴訟結果不會影響公司利潤,但長久的官司之戰也或多或少造成負面影響。

此外,在這波行情中,已經有人開始“撤退”。10月29日,越王大道(國泰君安證券河源越王大道證券營業部)凈賣出3192萬元;10月25日,陳小群(中國銀河大連黃河路證券營業部)凈賣出4869萬元。

從9月18日到10月31日,海能達的股價從3.58元飆升到28.2元,累計漲幅高達787.7%,這也反映出市場對海能達作為行業龍頭的認可和期待。但也要注意,11月1日的一度跌停,提示股票的回調風險,投資者還是要判斷基本面,切忌跟風炒股。對于普通投資者而言,在追逐市場熱點和投資機會的同時,也要時刻保持警惕,理性分析市場趨勢和公司業績,避免盲目跟風或過度投機。只有這樣,才能在股市中穩健前行,實現自己的財富增值目標。

你還知道哪些妖股的故事?是否關注過海能達?評論區聊聊吧。