文|唐學菲

“徽酒掉隊論”,又出現了!

這幾天,21家上市酒企中安徽的“四朵金花”,古井貢酒、迎駕貢酒、口子窖酒和金種子酒接連發布了2024年第三季度報告。

財報數據顯示,古井貢酒2024年第三季度實現營業收入52.63億元,同比增長13.36%;歸母凈利潤11.74億元,同比增長13.60%。

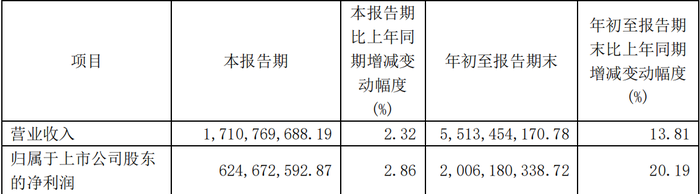

迎駕貢酒,2024年第三季度實現營業收入17.11億元,同比增長2.32%;歸母凈利潤6.25億元,同比增長2.86%。其中,Q3凈利潤遠不及多數券商預期。

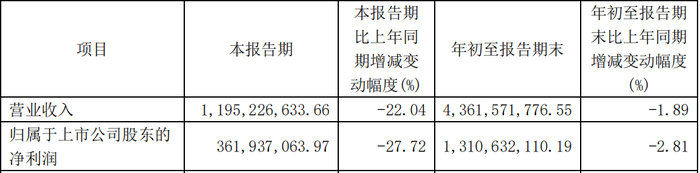

口子窖酒,2024年第三季度實現營業收入11.95億元,同比下降22.04%;歸母凈利潤3.62億元,同比下降27.72%。

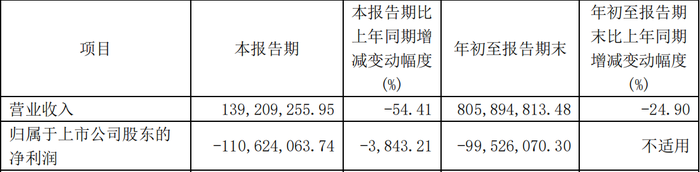

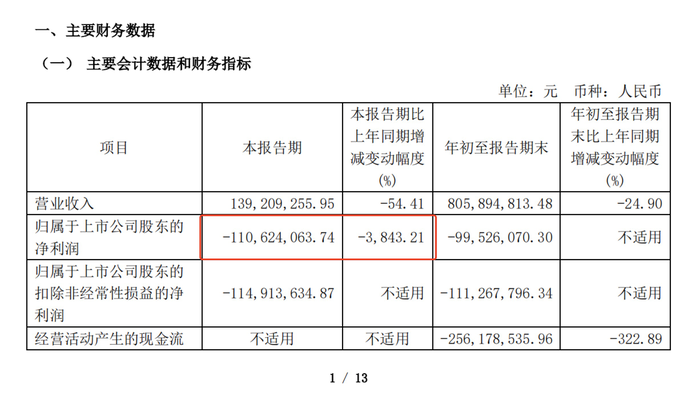

金種子酒,2024年第三季度實現營業收入1.39億元,同比下降54.41%;歸母凈利潤虧損1.11億元,同比下降3843.21%。

幾家歡喜幾家愁,徽酒龍頭集體承壓,白酒老大貴州茅臺卻依舊風光無限。

10月25日晚間,貴州茅臺發布2024年三季度財報。報告顯示,2024年前三季度實現營收1231.23億元,同比增長16.91%;歸母凈利潤608.28億元,同比增長15.04%。

營收、凈利潤大多下跌,最高下跌3843.21%

近年來,徽酒都不太好過。

一難,營收。

口子窖和金種子前三季度營收雙雙下跌,最高下跌24.90%。

具體來看,根據徽酒4家上市企業2024年三季度公開的營收數據顯示,古井貢酒前三季度總營收190.69億元,第三季度營收52.63億元;迎駕貢酒前三季度總營收55.13億元,第三季度營收17.11億元;口子窖酒前三季度總營收43.62億元,第三季度營收11.95億元;種子酒前三季度總營收8.06億元,第三季度營收1.39億元。

從營收同比情況來看,前三季度增長,古井貢酒同比增長19.53%,迎駕貢酒同比增長13.81,口子窖酒同比下降1.89%,金種子酒同比下降24.90%。其中,口子窖和金種子都錄得下跌。

從營收環比情況來看,單看第三季度,古井貢酒營收同比增長13.36%,迎駕貢酒同比增長2.32%,口子窖酒同比下降22.04%,金種子酒同比下降54.41%。

與第二季度數據相比,4家增速都有不同程度的下滑。其中,口子窖酒第二季度營收同比增速仍是正增長5.9%,第三季度錄得下降22.04%,金種子酒第二季度下降幅度為13.16%,而第三季度直接下降速度翻了4倍。

同時,4家徽酒前三季度營收與全國21家上市酒企大盤相比,迎駕貢酒、口子窖酒和金種子酒,甚至不及各大對家的營收零頭。

如前三季度總營收,貴州茅臺1231.23億元、五糧液679.16億元、山西汾酒313.58億元,洋河股份275.16億元、今世緣99.41億元等。

二難,歸母凈利潤。

營收之下,4家酒企的歸母凈利潤數據表現也是不盡如人意。其中,金種子酒歸母凈利潤同比下降3843.21%,虧損1.11億元。

前三季度,歸母凈利潤同比增長情況,古井貢酒和迎駕貢酒仍錄得上漲,口子窖酒歸母凈利潤同比下降2.81%,金種子酒歸母凈利潤同比虧損9952.61萬元,虧損同比擴大。

單看第三季度歸母凈利潤數據, 迎駕貢酒僅微漲2.86%,口子窖酒和金種子酒更是分別下降27.72%和3843.21%,金種子酒凈利潤錄得虧損1.11億元。

三難,預收賬款和現金流凈額。

經銷商對徽酒銷售的信心減弱,金種子酒現金流凈額為負。業內熟知,白酒企業,預收賬款就是酒企業績蓄水池。財報中的預收賬款數值,是反映該酒企在未來短時期內銷售趨勢的重要指標,同時也是也反映經銷商對酒企產品銷售的信心與否。

根據4家酒企三季度財報報公開顯示:

2024年前三季度,古井貢酒預收賬款37.87億元,迎駕貢酒預收賬款16.74億元,口子窖酒預收賬款8.57億元,金種子預收賬款1.55億元。而同期茅臺預收賬款高達111.66億元。

現金流,揭露企業的生命周期。之于白酒企業更甚。

看2024年前三季度,古井貢酒現金流量凈額53.44億元,同比下降6.56%;迎駕貢酒現金流量凈額為12.75億元,同比增長22.34%;口子窖酒前三季度現金流量凈額3.58億元,同比下降13.96%;金種子酒現金流量凈額為-2.56億元,同比下降322.89%。

其中,口子窖酒和金種子酒的現金流凈額數據和同比增長情況不容樂觀,金種子酒現金流凈額已呈負狀態,企業狀態和趨勢或進入了衰退期?

業績“不好看”,徽酒為何集體承壓?

重營銷內卷,卻輕內功修煉。產品老化,陷入低端的泥淖成為徽酒眾企的共性。

眾所周知,徽酒以營銷聞名于白酒江湖,首創“盤中盤”模式更是一時風頭無二。

時代變了。在當前的互聯網+電商、線上+線下的全線銷售模式之下,會營銷早已不是什么稀罕的實力,碰上外省更會營銷的酒企,徽酒輕內功修煉,營銷只是外殼,內里的品質“站不住腳”。

外部,徽酒高端化、全國化和全球化長期落后于同行。

高端化,當前白酒發展生態,低端白酒不僅市場卷,同時囿于價格較為便宜,整體營收存在一定的天花板,難以上到很高的銷售。目前,如茅臺、五糧液等,真正營收一路走高的都是靠高端白酒長期立于不敗之地,并且每年的營收動輒就是千億和百億。

徽酒在高端化市場上,一直落后于外省的酒企,沒有什么能與頭部品牌抗衡的高端產品,品牌認知上不去。

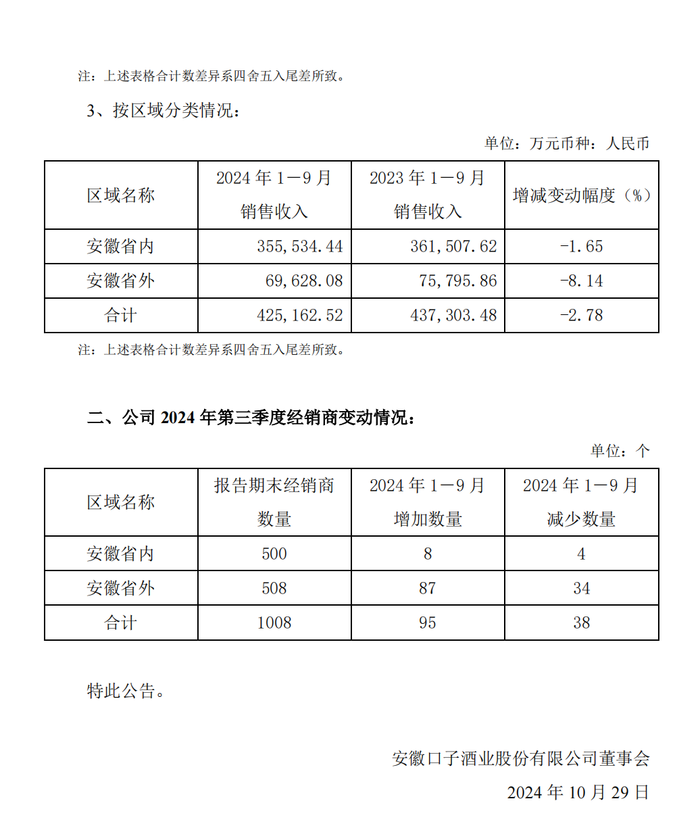

全國化也是一個難題,從口子窖和金種子第三季度營運數據來看,省內省外銷售差距懸殊,以及省外經銷商數量變化大,徽酒省外的市場謀劃,仍任重而道遠。

2024年前三季度,口子窖,安徽省內銷售收入為35.55億元,而省外銷售只有6.96億元,同比下降8.14%;金種子酒,安徽省內收入為5.12億元,而省外收入只有1.41億元。

經銷商增減情況,口子窖,前三季度省內經銷售數量減少4家,而省外直接減少了34家;金種子酒期內省內經銷商增加了96家,而省外只增加了60家。

徽酒之困,如何解?

當前,白酒市場強集中、強分化、強擠壓的態勢更加明顯,頭部上市酒企全國份額越來越高,對剩下的酒企來說,不進則退。

全國來看,酒企格局兩極分化。一邊是,茅臺、五糧液等頭部酒企一路高走;一邊是,川酒“六朵金花”和“十朵小金花”都打不過一家茅臺,徽酒“四朵金花”,茅臺早已不能望其項背,五糧液更是也拼不贏。

徽酒來看,單看徽酒4家上市酒企,內部強弱地位進一步明顯。在迎駕貢酒、口子窖酒和金種子酒都表現沒那么亮眼的時候,古井貢酒卻仍在雙位數增長,老大地位不可撼動。

這樣的市場大環境之下,徽酒之困,如何解?

一直以來,徽酒4家上市酒企喊口號,“開格局”和“走出去”經說了很久。修煉內功,專注自身品牌品質沉淀和產品創新;打開視野,積極拓展安徽省外的市場渠道和白酒出海。

畢竟,若是長久都未能扭轉頹勢,并且不能讓市場看到破局的思路和走出去的實力,或許市場會給先一步給出答案。