文 | 經緯創投

最近,馬斯克有點忙。他不僅在美國大撒幣——每天隨機向一位簽署了他的請愿書的民眾,獎勵100萬美元。另一邊還親自演講,積極拉票。

不過,馬斯克的基本盤——特斯拉,取得了非常好的成績。上周四,特斯拉在發布三季度財報后,股價大漲了近 22%,一舉創下11年來單日股價的最大漲幅;緊接著次日,特斯拉股價又上漲了 3%。

這兩天的漲幅,令特斯拉抹掉了今年的所有跌幅,并且市值增加了1500億美元,這個數字超過了福特汽車、通用汽車和斯特蘭蒂斯的市值總和。

而僅僅是在兩周前,因為Robotaxi的發布會令人失望,特斯拉股價暴跌了大約10%。當時,投資者都非常失望,因為馬斯克在Robotaxi Day上,沒有透露其展示車的定價或是商業模式的任何細節,整個演講只持續了19分鐘,而自動駕駛戰略原本是特斯拉高估值的核心。

那么,究竟發生了什么呢?

01 特斯拉三季度的業績表現,好得出乎意料

在經歷了年初的動蕩之后,包括今年春季裁減了逾10%的全球員工,并暫停了一些項目(例如Roadster跑車),一度被人調侃稱之為“裁員裁到大動脈”,但特斯拉在三季度重獲動力。

在7-9月的第三季度,特斯拉實現了22億美元的凈利潤,同比增長17%,FactSet的數據顯示,該結果比華爾街平均預期高出37%。這在很大程度上得益于成本改善、向其他汽車制造商出售碳排放積分,以及特斯拉能源業務的強勁表現,結束了今年連續兩個季度的利潤下滑。特斯拉的自由現金流則達到27.4億,為兩年來的最高。

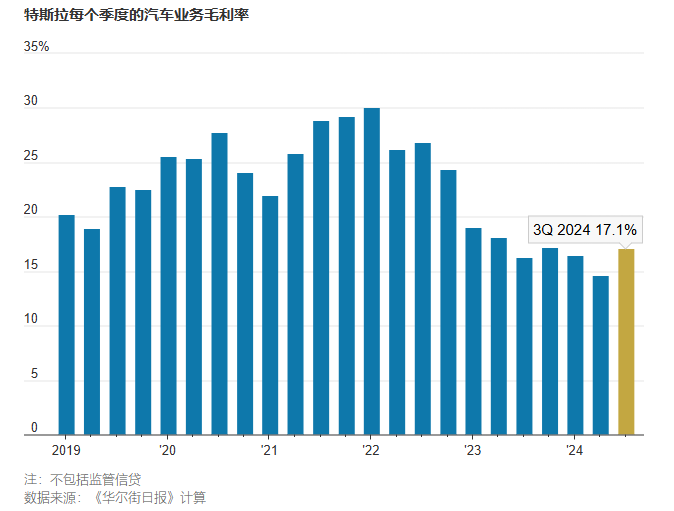

毛利率這一指標尤其牛逼,整體達到19.8%,電動車業務毛利率達到了20.1%,超出市場預期2個百分點。如果剔除掉賣碳積分的收入,特斯拉的汽車銷售毛利率仍然提升了2.4%,達到了17.1%,這是2022年第四季度以來的高點,也即價格戰以來的最高點。

在競爭最激烈的中國市場,特斯拉Model 3在7月的交付量竟然創歷史新高,9月銷量同比增長66%,Model Y則成為豪華車市場銷量第一。

在歐洲,去年Model Y有7個月都是銷量冠軍,隨后Model Y失去了這個寶座,但在9月Model Y又重回第一。似乎還沒有車企,能成功推出足以狙擊Model Y這款“全球車”的車型。特斯拉也向市場證明了,即使依靠多少年不換的Model Y和3,依然可以取得強勁表現。

要想成為“全球車”,首要條件是高性價比,其次是產品可靠,維修頻率低,第三是品牌力足夠強,車型審美與功能符合全球主流,這是燃油車時代成為全球銷冠的特點。而進入了智能電動車時代,還需要便利的充電網絡,和全球領先的智能水平。

在2021年,全球銷冠是豐田RAV4,第二第三分別是豐田卡羅拉和本田CR-V,銷量分別為113.2萬輛、110.4萬輛和90.3萬輛。到了2022年,全球銷冠的前兩名沒有變化,但Model Y沖到了第三名。而到了2023年,Model Y以122萬輛沖到全球第一,豐田的RAV4和卡羅拉被擠到了第二和第三。

Model Y在上市5年后,依然是百公里電耗最低的SUV。因為馬斯克舍棄了很多他認為無用的內飾,或是諸多不重要的顯示屏或花哨的電子功能。這使得Model Y比競爭對手更輕,也耗電更少,只裝60度電池的續航里程,等同甚至超過裝80度的競爭對手。Model Y由此在制造成本和使用成本上,都能比同級別車型更便宜。

另一個利潤方面的好消息,是Cybertruck車型終于實現了盈利。Cybertruck從去年底開始出貨,隨著產量的增加,目前已實現正毛利率。Cybertruck的收入也與FSD功能有關,因為在本季度結束時,特斯拉向部分Cybertruck車主推出了FSD。

如今,在熱愛皮卡的美國市場,Cybertruck已經是第三暢銷的電動車(前兩名當然是Model Y和Model 3),Cybertruck在三季度賣出了1.6萬臺,比過去兩個季度之和還要多。

隨著Cybertruck也加入“規模效應”的勢能中,這攤薄了邊際成本,減少了這個特斯拉業績“拖油瓶”所帶來的負面壓力。對于Cybertruck的未來,馬斯克預計將于2026年實現大規模量產,目標每年至少200萬臺,未來可能擴大至400萬臺。

馬斯克在財報電話會中表示,特斯拉在2025年的“汽車增長”可能在20%至30%,不過他還沒有設定今年的銷售增長目標。不過這個目標還不太好設定,因為在2024年前三個季度,特斯拉全球交付量下降了近6%。所以馬斯克又補了一句:“這只是我猜測的最好的情況。”

特斯拉首席財務官Vaibhav Taneja則說了一些“降溫”的話:“考慮到當前的經濟環境,在第四財季維持這樣的利潤率將具有挑戰性。”

William Blair的分析師杰德·多爾謝默,看到了許多財務改善的跡象——能源業務的利潤率創下歷史新高,汽車業務毛利率(不含積分租賃)也有所上升,17.1%的汽車業務毛利率超出了市場普遍預期。多爾海默在研報中寫道:“這主要得益于迄今為止每輛車的最低銷售成本為35106美元,以及Cybertruck在首次交付一年后毛利率轉為正值,我們預計特斯拉將能夠將毛利率保持在15%以上,不會出現進一步的實質性惡化。”

02 特斯拉的下一步:放棄Model 2,下一款車型將是沒有方向盤和踏板的Robotaxi

馬斯克還在這次財報電話會上說:“推出一款售價2.5萬美元的普通車型沒有意義,這樣有點傻。”

所以,特斯拉已經放棄了市場期待已久的2.5萬美元電動車計劃,也就是被大家猜測的“Model 2”。轉而將推出現有車型的低價版本,補貼后的售價將低于3萬美元,這些車型將于明年上半年上市。

而在那之后,特斯拉的下一款車型,將是沒有方向盤和踏板,專門為Robotaxi設計的新車型。“我們很快會在德州與加州提供拼車服務計劃。”馬斯克說。

據外媒報道,特斯拉最初希望通過在墨西哥,開發新一代裝配平臺以降低成本,但由于產能過剩和宏觀變化,特斯拉只能使用現有平臺推出更平價車型,因此售價將超出2.5萬美元。

當然,自動駕駛才是支撐特斯拉“市夢率”的核心之一。特斯拉AI軟件副總裁阿肖克在財報會議上表示,伴隨著FSD V13的發布,FSD軟件性能,將在明年1月開始提高1000倍。受益于此,特斯拉將在明年直接在Model 3和Model Y上測試Robotaxi,雖然仍然需要配備安全員。

FSD的進步是市場有目共睹的。FSD累計行駛里程,已經突破20億英里,而FSD V13相比V12.5間隔監管里程數提高了5-6倍。特斯拉內部還預計,到明年二季度或者三季度,FSD的平均干預里程就能夠超過人類。

當然,背后也少不了芯片的投入,僅今年一年,特斯拉就計劃在AI相關花費上支出約100億美元。這一數字是特斯拉2023年全年產生的43.6億美元自由現金流的兩倍多。在得州超級工廠,特斯拉也將提前實現部署2.9萬套H100,預計到10月底將部署5萬套H100。馬斯克下一步的GPU采購計劃可能是——“每季度10萬張Blackwell,一共40萬張,量級堪比微軟”。

雖然經歷了一場失敗的發布會,但馬斯克給了最新的預測(畫餅),特斯拉將年產200萬臺Cybercab無人駕駛出租車——至少200萬,很可能增長至400萬。無論是200萬還是400萬,都已經超過了特斯拉2023年的汽車銷量,也超過了2023年國內網約車司機的增加量。

而對于Optimus人形機器人,馬斯克沒有談論太多,他說特斯拉計劃在2026年開始銷售Optimus,“我認為它很有可能成為有史以來最有價值的產品。”

最終,華爾街還是上調了利潤預期,并讓特斯拉又開始享受硅谷的高估值:預期市盈率高達約83倍。這是蘋果、微軟和亞馬遜等大型科技巨頭市盈率的兩倍多。投資者也基本上接受了這一愿景,特斯拉8000多億美元的市值,更是硅谷創新者,而不是壓鑄金屬的汽車制造商。

雖然特斯拉在瘋狂搶購英偉達芯片,以助其在AI、自動駕駛和機器人領域的雄心,但離AI雄心還很遙遠,絕非一蹴而就之事。馬斯克已催促投資者,把特斯拉視為一家AI和機器人公司,重新強調了在2026年會開始生產Robotaxi,但這項業務的最終命運,也取決于能否在加州等地,為自動駕駛汽車掃清必要的監管障礙。

馬斯克說:“我們已經明確表示,汽車的未來是自動駕駛。” 特斯拉需要的遠遠不只是全球電動車市場復蘇。

References:

1、WSJ:Tesla Surprises Wall Street With Strong Third-Quarter Results

2、WSJ:Tesla Had a Good Quarter. Musk Needs More of Them to Fund His AI Future

3、WSJ:A More Profitable Tesla Is Still a Pricey Ride

4、車tech:財報一出,特斯拉漲出兩個蔚小理

5、UBS:One for the bulls Spak

6、JPMorgan:Expect Strong Positive Reaction to Rare Tesla Earnings Beat

7、Morgan Stanley:Key Thoughts Post Call