記者|張喬遇

江蘇天工科技股份有限公司(簡稱:天工股份),一家專注于鈦及鈦合金材料的研發、制造與銷售的企業,將于11月1日再次接受上市審議委員會的審議,向資本市場邁進又一關鍵步伐。

值得注意的是,天工股份作為北京證券交易所(北交所)年內首個遭遇暫緩審議的首次公開募股(IPO)項目,其上市進程備受矚目。

公司曾在8月23日首次接受上市審議,卻在一周后被監管出具暫緩審議的決定。此次上會前的準備階段,天工股份的招股書成為市場關注的焦點之一,原因在于其中被發現存在多處低級信批錯誤,其保薦機構為申萬宏源證券,此類疏忽不禁讓人對其信批嚴謹性產生疑問,同時對保薦機構的盡職調查能力和核查能力提出挑戰,公司信批質量究竟如何?

同時,公司業績增長高度依賴單一大客戶常州索羅曼,合作歷史短且客戶背景較弱,增加了業績增長的不確定性和風險。

招股書頻頻出現低級錯誤錯,信披質量幾何?

回顧天工股份的上市進程,其步伐原本也算迅速,公司自2023年12月29日正式遞交招股書以來,共經過兩輪問詢,并于今年8月首次上會接受審議。然而,在一系列關鍵節點的推進中,天工股份的招股書卻頻頻暴露出信息披露的“低級錯誤”。

同時,公司首輪上會結果也不理想,發審委出具了針對天工股份的三大審議意見,并暫緩上市進度。這也使得公司成為年內首例被暫緩審議的IPO項目。

天工股份從事的鈦及鈦合金材料行業,生產的板材、管材、線材產品應用在化工、石化、能源、冶金、消費電子等多個領域。

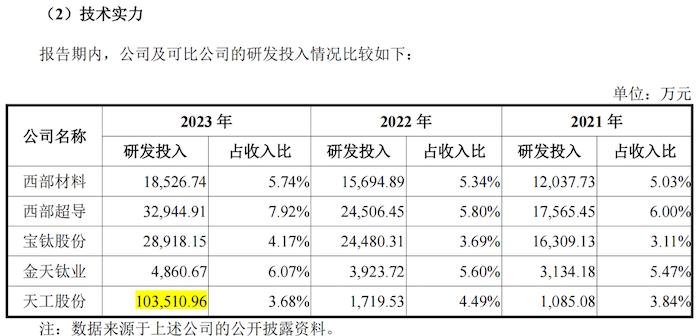

2021年至2022年,天工股份的研發費用相對較低,分別為1085.08萬元、1719.53萬元,且占當期總收入的比重均未超過5%。然而,在2024年8月23日披露的招股書中卻出現了10.35億元的驚人數字。經核實,這一數據實則是天工股份錯誤地將當期營業收入列入了研發費用項目,而公司當期真實的研發費用應為3812.47萬元。

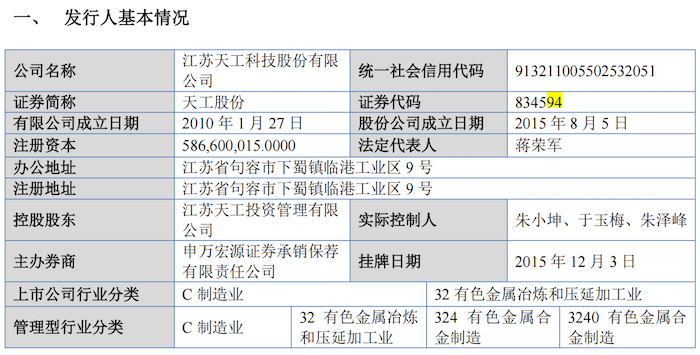

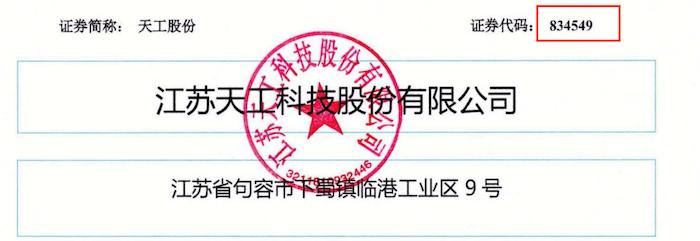

天工股份在此次招股書中所犯的低級錯誤還不止于此。界面新聞記者注意到,公司證券代碼也寫錯了,將“834594”誤寫成“834549”,而這個錯誤的證券代碼實際上是新三板掛牌公司大隆匯的。

此類情況已屢見不鮮,例如國創醫藥在申報創業板IPO時,對于存在對收購重慶賽維剩余股權的信披前后矛盾的情況;擬IPO企業科利德曾存在將參與非研發活動的33名專職研發人員職工薪酬未按照工時進行分攤,均計入研發費用的信披不準確的情況;大地股份擬北交所IPO過程中也被指申請文件中存在較多文字、格式錯誤及行文不規范的問題。這些問題直接引發了對保薦機構是否勤勉盡責履職,是否有效發揮把關作用的質疑。

收入暴漲依靠大客戶,業績增長可持續嗎?

截至本招股書簽署日,天工投資直接持有公司75.58%的股份,為公司控股股東。朱小坤、于玉梅及朱澤峰通過天工投資持有公司75.58%的股份,朱小坤直接持有公司2.47%的股份。朱澤峰擔任公司董事長,朱小坤擔任公司董事,朱小坤與于玉梅為夫妻,朱澤峰為二人之子,三人共同為公司實際控制人,天工股份實則是一個“家族企業”。

需要指出的是,天工股份的間接控股股東為香港上市公司天工國際(00826.HK)。是一家主要從事高速鋼生產及銷售業務的香港投資控股公司。報告期內(2021年至2023年及2024年上半年),天工國際及其子公司(不包括天工股份)的凈利潤分別為6.51億元、4.54億元、2.45億元和1.05億元,受國際宏觀經濟形勢偏緊和特鋼行業增長放緩的影響下,天工國際的產品銷售不增反降,原材料上漲未能全部傳導至產品端使得毛利率整體下滑,業績暴跌。

相比之下,天工股份在報告期內的業績卻實現了顯著增長。公司從事鈦及鈦合金材料生產制造,利用原材料海綿鈦生產鈦板材、鈦管材、鈦線材等。公司2010年正式建成投產,目前產能7000噸鈦材,報告期各期收入分別為2.83億元、3.83億元、10.35億元和4.07億元;凈利潤分別為2034.32萬元、7030.69萬元、1.75億元和1.05億元。

特別是2022年和2023年,公司收入同比實現了翻倍增長,其中2023年的收入增幅尤為顯著,這部分收入貢獻要得益于2022年11月起對單一大客戶常州索羅曼的銷售大幅增加的影響,2022年、2023年及2024年上半年來自常州索羅曼及其關聯公司銷售收入占營業收入的比重分別達到27.88%、83.45%、76.84%。對單一客戶形成重度依賴。

對于2022年11月開始向常州索羅曼銷售增加的原因,公司表示系與常州索羅曼關于鈦材在消費電子終端產品應用的探索節奏、下游消費電子終端產品的發布節奏、銷售情況一致,具有合理性。

界面新聞記者注意到,天工股份與常州索羅曼的合作歷史較短,源自2020年,2021年開始向常州索羅曼連續小批量供應鈦材用于下游的研發測試,2022年鈦材供應量加大并于2023年開始量產供應。天眼查顯示,常州索羅曼成立時間較短,于2020年12月29日才設立,注冊資本為2399.87萬元,其控股方為廈門墨力,工商信息顯示廈門墨力的注冊資金為 100 萬元。

值得注意的是,2021年3月,天工股份還與常州索羅曼合資成立了天工索羅曼,設立之初主要配合、輔助常州索羅曼及公司共同開發消費電子用鈦材。

2022年下半年,隨著下游終端客戶系列產品訂單量增加,雙方決定由天工索羅曼承擔部分加工環節,由開發產品及貿易的輕資產模式轉為復合加工能力的重資產模式以加強深度合作。