文 | 刀法研究所 擾擾

中國消費者不愛買優衣庫了,最主要的原因是覺得它不值了。

在澎湃新聞發起的一項超過兩萬人參與的投票里,近一半人選了“價格越來越貴”,超過六千人認為“質量差,款式單一”。在財報發布后的簡報會上,優衣庫大中華區首席執行官潘寧也提到了“平替”的沖擊。

實際上,優衣庫從 2022 年就開始在全球范圍內漲價了。為了應對材料價格及物流成本的上漲,優衣庫實施了漲價戰略。通勤神褲“Smart ankle pants”的新定價為 3990 日元,比原來貴了 1000 日元;經典產品搖粒絨也由原來的 1990 日元提價至 2990 日元。

漲價戰略讓優衣庫連續四個財年刷新歷史最高利潤,日本優衣庫的銷售額在今年 5 月甚至達到了歷史最高,歐美市場的表現也同樣堅挺,唯有在大中華區陷入了苦戰。

全球都在漲價,為什么只有中國消費者覺得優衣庫不值了?關店能救優衣庫嗎?

01 優衣庫的真正護城河是“懶人稅”

盡管有一半消費者在抱怨優衣庫越來越貴,但優衣庫似乎并不認為價格是個大問題。

針對大中華區業績的下滑,優衣庫提出的應對措施主要有三點:調整開店策略、提升單店盈利水平、優化產品組合。

可以看出,沒有一項是跟價格調整有關的。這是因為狹義上的“性價比”并不是優衣庫的主要競爭力。

服裝品牌有三大用戶買點:設計、品質、性價比。這三點無論拎出哪一個,都有不少品牌比優衣庫做得更好。

優衣庫真正的護城河是“日常服裝便利店”這個定位,賺的是“懶人稅”。

豆瓣網友 @路過的山葵醬 曾經分享過為什么難以找到優衣庫的替代項:“單說省心省錢省時間方面,優衣庫確實有不可替代性。國內暫時還沒有其他女裝能同時做到以下幾點:品類全一站購齊、優衣庫同等價位、高矮胖瘦都有碼、實體店沒有導購、網店沒有好評返現。具體到單品上,或許都可以找到更優替代,但是普通搬磚社畜真的沒有那么多時間精力金錢去試錯。”

優衣庫就像車站附近的便利店,位置有優勢,品類非常豐富,產品質量有保障,可以自助選購和結賬,因此即使同樣的飲料標價比旁邊的夫妻老婆店高,“懶人”們也會習慣性地選擇便利店,因為它的決策成本是最低的。

用創始人柳井正自己的話來說,優衣庫可以“讓顧客像逛書攤買雜志一樣,輕松方便地購買物美價廉的休閑服”。

從一間只賣西裝的小服裝店成長為如今的休閑服裝巨頭,優衣庫的優勢當然不是一朝一夕就形成的。

想買什么都有,非常好逛

優衣庫的門店消費者非常多元,沖著聯名 UT 去的年輕人,選購通勤服裝的上班族,為一家老小選購衣物的中年人,白發蒼蒼的老年人,各種各樣的消費者都能在這里買到喜歡的服飾。從頭到腳、從內到外,什么品類都有。

2021 年新疆棉事件爆發后,網上曾掀起一股支持國貨品牌的熱潮。在豆瓣小組的相關討論帖中,曾有網友留言表示:“唔...主要是不知道有啥其他店鋪...我每次想著不能買優衣庫...結果看版型合適又尺碼全的打底...看著看著又看回優衣庫了。所以如果有替代品。真的很感謝。蹲一個。”

還有網友表示森馬、以純、真維斯這樣的品牌雖然價格便宜品質也好,但因為已經工作了,這些品牌的設計和印花不適合在工作場合穿著,最后只能回歸優衣庫。

再加上不分四季推出的 UT 聯名企劃和持續打造爆款諸如搖粒絨、HeatTech 單品的能力,優衣庫總能為所有人創造出三不五時逛逛門店的理由。

柳井正曾在采訪里提到,“優衣庫的優勢在于,我們既有現在流行的主流款式,同時也是基礎的、傳統的、經典版的,但其他品牌主要專注于流行趨勢,這和我們是不同的。我們確實是真心實意為所有消費者‘Made For All’而生產的商品,所有的人都可以穿。”

逛一圈商場只買得起優衣庫,產品對得起定價

優衣庫好買的另外一個原因是合理的定價。

線下商場太貴,特別是一、二線城市的商場,在品牌服裝動輒四位數定價的對比下,優衣庫的價格就顯得非常親民了。

有網友說:“我臨時有事需要買正裝,轉了整個商場,只買得起優衣庫的。一線城市商場太貴了,批發市場啥的質量參差不齊,要加不透明,網購又看不到實物。”

雖然總能看到被優衣庫“背刺”——剛買的正價產品沒穿幾天就打折降價的吐槽,但實際上優衣庫的價格體系相當穩定。小紅書有不少博主專門整理優衣庫的新品發售時間和降價信息降價商品預告。“剛出的時候有錢人愿意追新原價買,而價格敏感的也知道等幾周它就打折,差不多也是適合穿出去的時候。”相比之下,本土服裝品牌的價格體系就不是那么穩定了,導致難以形成粘性。

無論線上線下,買優衣庫都很方便

在雙11 還沒有成為全民購物節的時候,優衣庫就已經是天貓平臺服飾類銷量的冠軍了。

作為一個將蘋果視為對手,稱自己是科技公司的服裝品牌,優衣庫很早就意識到數字化的重要性,并且制定了全渠道經營的策略。但是由于服裝有其特殊性,門店仍然是所有渠道的核心。

柳井正在采訪中分享過他對實體店的看法,“不可能所有的實體店都是百分之百轉成電商,因為大家在互聯網上看衣服的顏色和尺寸,沒有直觀的感覺,需要拿到手上去感受服裝的質感,這些都是實體店提供的作用。不可能說只留下電商或者是只留下實體店鋪,兩個都很重要。最好是你隨時隨地都可以買,建立這樣一個網絡環境,同時優衣庫在中國全國都有實體店鋪。”

基于這樣的理念,優衣庫持續推進線上線下的融合。從線上下單到門店自提,再到今年 8 月份入駐淘寶小時達,優衣庫不斷優化消費者的購物體驗,無論想逛門店還是只想外賣一件保暖內衣臨時御寒,優衣庫都在那里。

從 MADE FOR ALL 到 LIFEWEAR,不用動腦就可以買到的生活方式

2011 年到 2013 年間,以 ZARA 為代表的快時尚品牌席卷全球市場。在設計和速度上難以與對方競爭的迅銷集團意識到建立品牌的重要性,在“MADE FOR ALL 造服于人”之后提出了“LIFEWEAR 服適人生”的主張——以服裝為媒介,讓消費者的日常生活更美好、更舒適。

從產品視角轉換到消費者視角,LIFEWEAR 的內核是以人為本。柳井正一直強調這一理念與可持續發展理念是同一件事。通過生產對環境更友好的服裝,為消費者提供可持續生活方式的選擇。

基于這一理念,優衣庫通過內容——《LIFEWEAR》雜志、產品——UT以及設計師系列、門店——全球旗艦店,優衣庫為消費者提供了不需要動腦就可以買到的生活方式。它的品牌形象逐漸清晰,最重要的是直接避免了與 ZARA 等快時尚品牌的正面競爭,開辟了獨屬于自己的藍海。

02 護城河是怎么消失的?

中國消費者逐漸覺得優衣庫不值了,是因為有更多的品牌開始賺“懶人稅”。

平替堂堂襲來,瓦解優衣庫的便利和價格優勢

隨著優衣庫“物美價廉”的品牌認知不斷加深,在茫茫的白牌海洋里,U 家平替已經成為一個幫助消費者篩選產品和設計,從而完成快速購物決策的便捷標簽。

強大的供應鏈讓中國消費者能夠在網上輕松買到和優衣庫款式相同,質量也大差不差的產品。優衣庫的“方便”和“便宜”優勢已經受到了沖擊,并影響到了優衣庫的銷量。

針對優衣庫第三季度在中國市場的表現,優衣庫大中華區首席執行官潘寧在簡報里專門提到了“平替”的影響。“性價比消費在年輕一代中尤為明顯。在‘平替’消費價值觀下,消費者不再選擇品牌產品,而是選擇質量差別不大的更實惠的產品。”

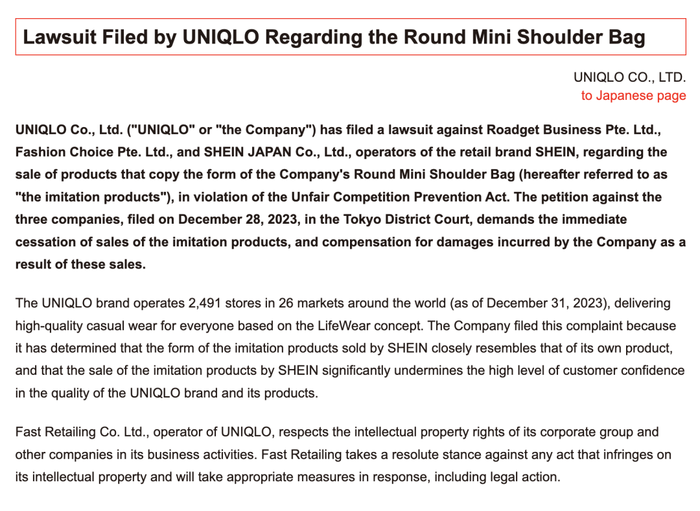

隨著中國電商出海速度加快,在海外甚至是日本本土市場,優衣庫也已經開始應對平替帶來的挑戰。2020 年,優衣庫推出了“餃子包”,很快就因獨特的設計和大容量在海內外成為爆款單品。在 SHEIN 平臺,消費者可以用三分之一甚至更少的價格買到材質不同但外觀相似的替代品。

今年 1 月,優衣庫母公司迅銷集團在東京提起訴訟,認為 SHEIN 銷售仿制品,侵犯知識產權,要求其停止相關產品的銷售并支付約 1.6 億日元的賠償。在今年 10 月的記者會上,柳井正被問到相關問題時表示,“雖然速度值得學習,但誰都能做到。從國際標準的水平和道德來看,( SHEIN 的做法)不是違法的嗎?不會長久的”。

(2)“適合中國寶寶”的品類“便利店”不斷涌現,蠶食優衣庫的份額

2016 年,優衣庫推出 Wireless Bra,把無鋼圈內衣這個概念帶到了大眾消費者面前。但是隨著內外NEIWAI、ubras 等細分品類的新消費品牌涌現,優衣庫在這個品類上沒能占據優勢。

夏天的防曬以及速干場景,也被更卷的中國品牌蠶食。僅防曬服這一個場景,就有蕉下、茉尋、小野和子、駱駝、OhSunny 等品牌混戰。當這些品牌在細分場景中站穩腳跟,擴大品類推出日常休閑服飾后,優衣庫面臨的麻煩還會更大。

因為迅銷集團所依賴的 Fast Retailing 模式并不是想辦法迅速把商品銷售出去,而是體現在迅速捕捉顧客需求、迅速把需求商品化、迅速放進店鋪銷售這三個迅速上。但是在中國,不少本土品牌都可以做到比優衣庫更快地響應消費者的速度、提供更豐富的款式甚至更低的定價。

比如今年 10 月剛通過薈聚購物中心進入上海的鹿島生活。除了服飾,消費者還可以找到家居用品、美妝護膚、食品飲品以及綠植等多個品類的商品。有消費者形容鹿島生活像“優衣庫+MUJI+宜家的大雜燴”,“更適合中國寶寶的優衣庫”。

不過它的定價要比上述三者更接地氣。在一則“摳搜人生存指南:挑戰 100 元買 12 樣東西”的視頻里,能看到 6.9 的向日葵、9.9 的花瓶、9.9 的干發帽、不到 5 元的按摩梳。鹿島生活就像拼多多和 1688 的線下版,通過供應鏈直采和選品,讓消費者在線下也能享受工廠批發價。

雖然鹿島生活在產品品質、加盟模式等方面遇到挑戰,但不難看出,越來越多的中國品牌正在嘗試成為消費者的生活便利店。

03 以門店為核心,優衣庫要把認知轉化為銷量

不過優衣庫也沒有太焦慮。簡報透露,潘寧認為中國市場仍然有巨大的增長潛力。“優衣庫在中國大陸主要市場的知名度為 94%,至少購買過一次優衣庫產品的受訪者占比 84%”。優衣庫已經夠有名了,“但仍有半數受訪者不選擇優衣庫作為他們定期購買的品牌。”

優衣庫真正的挑戰在于怎么把認知轉化為銷量。它的辦法是從門店入手制定更適應新階段的發展戰略,提出要從連鎖門店管理向本土化門店管理轉型。

為什么門店對優衣庫的生意如此重要?我們需要先回去看看優衣庫發展歷史里的兩個關鍵節點:

(1)從一間普通西裝店到日本上市企業,優衣庫靠的是把倉儲型大賣場的模式復制到服裝門店。

(2)從“大賣場”到生活方式便利店,優衣庫靠打造全球旗艦店提升品牌的軟實力。

盡管在數字化和全渠道上處于領先位置,但優衣庫仍然認為門店是生意的關鍵。在柳井正看來,“對于我們來說,旗艦店是必不可少的,店鋪不僅是為了讓大家購物,還要讓大家來體驗品牌的。如果沒有旗艦店,我們的電商也不可能發展得很好……最好的方式就是電商和店鋪同時加強,中國也是一樣。”

不過這一次優衣庫調整了策略,曾放言要在中國開 3000 家門店的優衣庫如今更關注門店的質量。

潘寧的這套本土化門店管理戰略具體落實到以下四個方面:改變開店戰略、融合線上線下渠道、根據本地需求強化產品組合、培養管理型人才。

部分戰略已經有所體現。開店戰略從追求門店數量轉變到提升單店效率,接下來的新財年,優衣庫計劃在大中華區新增 60 家門店,并計劃對約 50 家門店進行淘汰或維護。除了升級上海、廣州等城市的品牌旗艦店外,也會在最具增長潛力的重慶、成都、天津、西安、昆明、鄭州等城市開設旗艦店。

從今年 5 月在武漢新開的華中最大旗艦店上,我們或許可以一窺“本土化門店”的模樣。在新聞稿里,優衣庫的這家旗艦店被稱為“超燃樂園”。除了常規商品外,優衣庫吸引消費者進店的手段包括展示創下吉尼斯世界紀錄的巨型T恤、華中首個生機花店、華中首個UTme!定制工坊、哈利波特合作系列魔法巡游秀等。此外,優衣庫還與武漢漢口二廠汽水、周黑鴨等當地品牌共創武漢專屬創意圖案,并推出了武漢限定餃子包,開業當日吸引超過 3 萬名顧客排隊。

本土化的產品組合及內容已經復制到了其他城市。在上海,優衣庫也推出了《新生活城市巡游志》,與《LIFEWEAR》不同,以每個城市為專題的《新生活城市巡游志》更貼近本地消費者的生活。除了模特和故事更加本地化外,每本雜志還為消費者繪制了旗艦店周邊的 city walk 地圖,除了知名景點,還著重介紹了具有本地特色的社區小店,比如上海的社區咖啡店 SLABTOWN,李誕喜歡去的小酒館歡桃bistro 以及自行車店 2wheels。

這些本地化的內容也會進一步落到活動和產品上。以 SLABTOWN 為例,《新生活城市巡游志》推出后,優衣庫還邀請品牌主理人前往線下旗艦店舉辦了手沖咖啡體驗活動,并合作定制了 UTme!圖案。消費者可以自由組合圖案,定制產品,僅在當店發售。

從消費趨勢來看,優衣庫的策略或許能幫它再次度過難關。

連鎖體系解決的是效率的問題,幫身處快節奏生活中的“懶人”們省時省事。但是和平替白牌卷價格、卷效率只能讓品牌往下走。當提升效率的選擇變多,消費者開始“與我有關”以及興趣買單時,本土化的門店策略或許才是優衣庫的最優解。