界面新聞記者 | 唐卓雅

界面新聞編輯 | 謝欣

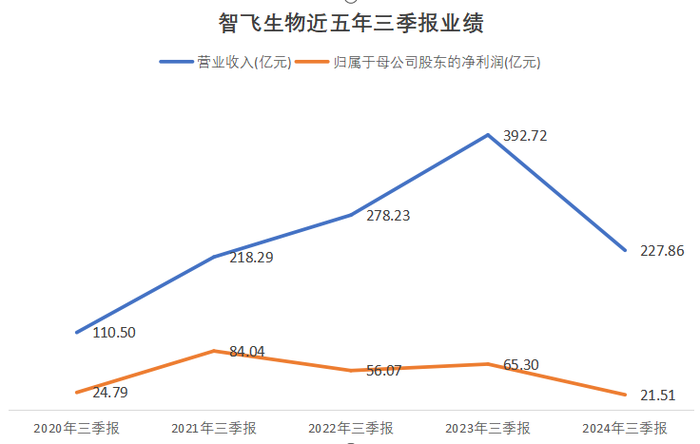

10月25日晚間,智飛生物發布2024年第三季度報告,數據顯示,前三季度,公司實現營業收入227.86億元,較上年同期下降41.98%,實現歸屬于上市公司股東的凈利潤21.51億元,較上年同期下降67.07%。

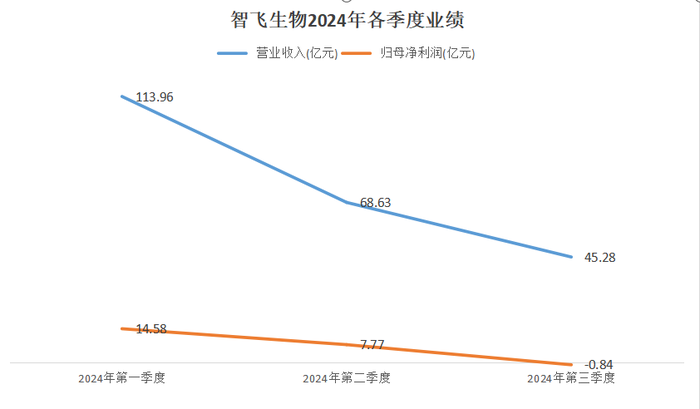

值得注意的是,智飛生物第三季度的營收為5.28億元,歸屬凈利潤為-8369.64萬元。這也是智飛生物自2020年以來,首次出現單季度凈利潤虧損的情況。

在三季報中,智飛生物表示,報告期內,公司營業收入下滑主要是本期市場推廣工作未達預期,銷售收入減少所致。

10月28日開盤,智飛生物股價低走,跌8.58%。截至收盤,智飛生物報30.46元/股,跌5.61%。目前,智飛生物的市值為729億元,較2021年的市值巔峰跌去近八成。

智飛生物的高增長已到頭。今年以來,智飛生物的凈利潤無論是環比還是同比均呈現下滑趨勢。先拆分季度來看,智飛生物2024年第一季度實現營收113.96億元,同比增長2.00%;實現凈利潤14.58億元,同比下降28.26%。第二季度實現營收68.63億元,同比下降了48.29%;實現凈利潤7.77億元,同比下滑65.14%。

與往年相比,今年智飛生物三季報的凈利潤水平甚至不如2020年同期。智飛生物2020年前三季度的營收和凈利潤分別為110.50億元、24.79億元。在營收比2024年前三季度少了一半的情況下,2020年同期凈利潤還比2024年前三季度高出一點。

業績急速惡化的背后,是疫苗業務越來越難做。智飛生物的主要產品為疫苗,共有13種產品上市在售,1種產品附條件上市,包括預防流腦、宮頸癌、肺炎、輪狀病毒、帶狀皰疹等疫苗產品。

細分業務來看,智飛生物的產品可分為自主產品和代理產品。自主產品主要有智飛綠竹生產的AC群腦膜炎球菌 (結合)b型流感嗜血桿菌(結合)聯合疫苗(喜貝康?)、b型流感嗜血桿菌結合疫苗(喜菲貝?)、ACYW135群腦膜炎球菌多糖疫苗(盟威克?)、注射用母牛分枝桿菌(微卡?)、A群C群腦膜炎球菌多糖結合疫苗(盟納康?);代理產品則包括默沙東生產的四價HPV疫苗、九價HPV疫苗、五價輪狀疫苗、23價肺炎疫苗和滅活甲肝疫苗和葛蘭素史克(GSK)的帶狀皰疹疫苗。

但實際上,過去三年智飛生物的高增長主要依賴代理產品。2023年,智飛生物代理產品營收貢獻率高達98.05%。2024年上半年,這一數據略有下降,但是也高達96.35%。

智飛生物的代理產品中,默沙東授權的九價HPV疫苗為其貢獻了絕大部分業績。2023年,九價HPV疫苗批簽發量為3655.08萬支,同比增長了136.16%。

但是隨著HPV疫苗進入內卷時代,九價HPV疫苗也不好賣了。國內HPV疫苗市場已見頂。默沙東首席執行官Robert M. Davis在2023年財報中提到,中國符合接種條件的城市女性還有約1.2至1.3億人。而據疫苗行業資深咨詢師Stefano Malvolti等人受世衛組織委托于近期發表的一篇研究,2025年至2030年HPV疫苗供應量極可能超過需求量。

默沙東發布的今年上半年財報顯示,HPV疫苗上半年實現47.27億美元營收,同比增幅從去年的14%下滑至7%。默沙東表示,其HPV疫苗的60%-70%銷售額來自中國,HPV疫苗上半年銷售增幅不及以往主要是因為中國市場銷售額下降。

HPV疫苗需求下降對于智飛生物來說還存在另外一層壓力。盡管市場對于九價HPV疫苗的需求減少,但是默沙東還在持續給智飛生物發貨,造成智飛生物存貨高企。今年前三季度,智飛生物的存貨高達206.93億元,同比增加102.85億元,較年初的89.86億元增長130.27%。但智飛生物也沒少在銷售推廣上花錢,報告期內的銷售費用為19.36億元,同比增加0.91億元。

如今,智飛生物可以說是危機重重。今年8月,萬泰生物的九價HPV疫苗上市許可申請已經獲得國家藥監局受理,一旦上市,將對智飛生物造成沉重一擊。

智飛生物的存貨減值風險以及未來營收增長點在哪里也是外界投資者最為關心的問題。曾有投資者公開向智飛生物發問,但未獲得該公司的正面回應。

實際上,智飛生物也在尋找下一個增長點。去年10月,智飛生物宣布與葛蘭素史克就代理重組帶狀皰疹疫苗一事達成合作,約定2024年至2026年年度最低采購額合計為206.40億元。

另外,在自主產品方面,智飛生物也有所進展。10月25日,智飛生物研發的四價流感病毒裂解疫苗(ZFA02佐劑)(以下簡稱“佐劑四價流感疫苗”)獲得國家藥品監督管理局藥物臨床試驗批準通知書。但在今年8月,智飛生物主動撤回了一款四價流感病毒裂解疫苗的上市申請。10月15日,智飛生物的“重組結核桿菌融合蛋白(EC,商品名:宜卡)”正式獲得印尼監管機構批準上市。