文 | 子彈財經 段楠楠

編輯 | 蛋總

近日,國內光伏電池龍頭企業鈞達股份向聯交所遞交招股書,計劃在港股主板上市。值得注意的是,這是鈞達股份2024年第二次向聯交所遞表。

早在2月份,鈞達股份向港交所遞交了招股書但其后財務數據失效,便又在10月14日重新遞交了招股書。

而在鈞達股份如此頻繁遞表的背后,是公司經營及債務的雙重壓力。

由于光伏產能過剩,光伏電池片價格大幅下跌,鈞達股份陷入虧損當中。為解決經營困境,鈞達股份希望募資打開海外市場。

此外,由于前期大規模擴張,鈞達股份資產負債率一直較高,若能成功在港股上市,鈞達股份債務問題有望改善。

01 債務壓力較大,鈞達股份赴港募資

2021年9月,作為在A股上市的一家汽車零部件廠商,鈞達股份宣布以14.34億元收購光伏電池企業捷泰科技51%的股權,自此涉足光伏行業。

彼時,鈞達股份賬上貨幣資金僅2億元出頭,其收購資金來源也被監管重點問詢。此后,鈞達股份通過申請貸款以及股份轉讓等方式完成了該筆交易。

2022年6月,為了專注光伏行業發展,鈞達股份又以15.19億元收購捷泰科技剩余49%的股權,同時將公司原有汽車飾件業務置出。

自此,鈞達股份完成了從汽車零部件廠商到光伏電池龍頭企業的華麗轉身。

2021年,恰逢光伏行業大爆發,鈞達股份業績水漲船高:2021年其還是一家年收入28.63億元,歸母凈利潤虧損1.79億元的中小型企業,2023年其營收大幅增長至186.6億元,歸母凈利潤也增長至8.16億元。

雖然鈞達股份業績大幅增長,但舉債收購捷泰科技后公司資產負債率也大幅上升。2020年,鈞達股份資產負債率為43.59%,2022年鈞達股份資產負債率飆漲至88.45%。

將捷泰科技納入麾下后,鈞達股份開啟了瘋狂的擴產之路。

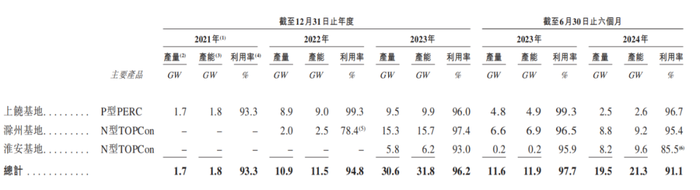

2022年,鈞達股份產能設計僅為11.5GW,2024年年化產能將達到43.3GW,2年的時間鈞達股份產能擴大了將近4倍,一躍成為全球光伏電池片龍頭企業。

圖 / 鈞達股份招股書

然而,由于大規模對外擴張,日常經營性現金流不足以滿足擴張所需,鈞達股份只能頻繁對外融資。

Wind數據顯示,2021年鈞達股份短期借款及一年內到期非流動負債金額僅7億元左右,截至2024年6月30日,鈞達股份上述負債合計超31億元。

此外,鈞達股份還在2023年通過定向增發募集了27.76億元,定增完成后其資產負債率較2022年底有所下降,截至2024年6月30日,鈞達股份資產負債率為73.04%。

目前來看,鈞達股份流動性并不寬裕,除上述負債外,公司短期需要支付的應付票據及應付賬款還有31.02億元,同期公司貨幣資金僅為23.81億元,存在一定的資金缺口。

據了解,鈞達股份還計劃擴大海外生產。

在債務壓力較大以及擴產的需求下,鈞達股份將目光投向了港股,希望成為國內第一家實現“A+H”上市的光伏企業。

在招股書中,鈞達股份表示,此次上市募集資金將用于海外產能建設及補充日常營運資金,不過鑒于國內光伏企業終止上市概率較大,鈞達股份能否成功上市還存在較大的不確定性。

02 行業內卷加劇,產品價格持續下跌

除債務壓力大,鈞達股份經營業績也并不理想。

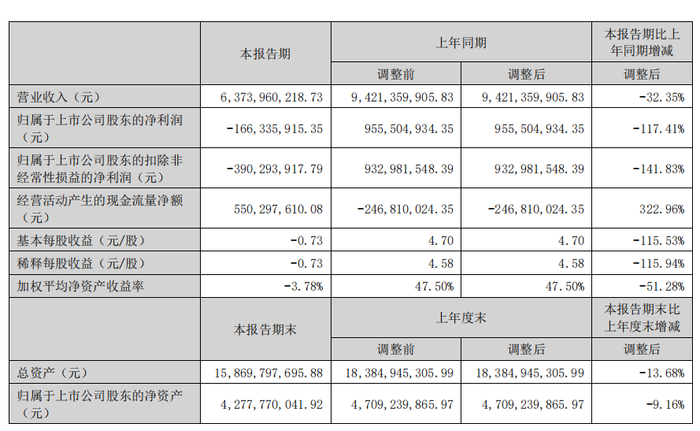

數據顯示,2024年上半年鈞達股份實現營業收入63.74億元,同比減少32.35%,歸母凈利潤同比由盈轉虧,虧損金額為1.66億元。

圖 / 鈞達股份財報

鈞達股份業績虧損,與行業產能過剩有很大關系,作為國內頭部電池片生產商,公司下游主要是光伏組件企業。

2024年,光伏組件價格跌幅在30%左右,下游產品價格下跌。作為上游供應商的鈞達股份很難獨善其身,其產品價格一跌再跌。

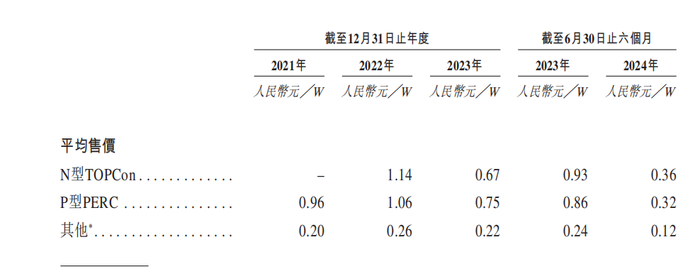

以公司占比極高的N型TOPCon電池為例,數據顯示,2024年上半年鈞達股份N型TOPCon電池片售價僅為0.36元/W,去年同期則為0.93元/W,產品價格跌幅高達61%以上。

圖 / 鈞達股份招股書

令人擔憂的是,三季度光伏組件價格仍未減緩,2024年7月,N型TOPCon組件的開標均價下滑至0.758元/W,2024年二季度N型光伏組件價格還在0.8元/W至0.88元/W附近波動。

這也意味著,三季度鈞達股份電池片價格很有可能再度下滑。

與2023年相比,2024年鈞達股份電池產能要高出許多,2023年其產能規劃為31.8GW,2024年產能規劃增長至43.3GW。

若以目前的價格銷售,其每銷售1W電池片則虧損1W,這對于鈞達股份而言并非好事。

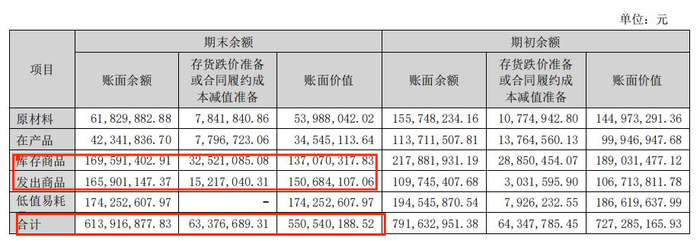

此外,由于產品價格下跌,鈞達股份存貨也面臨減值風險。2024年上半年,鈞達股份針對存貨計提了6337.67萬元減值。

截至2024年6月30日,鈞達股份仍有5.51億元存貨,其中庫存商品和發出商品占比較大,在產品價格進一步下跌影響下,其下半年存貨大概率將進一步減值,或致虧損進一步擴大。

圖 / 鈞達股份財報

雖然產品價格仍在持續下跌,為了保證現金流,鈞達股份不得不在虧損的情況下維持較高的產能利用率,2024年上半年其產量達19.5GW,產能利用率仍高達91.1%。

與之對應的是,2024年上半年鈞達股份經營性現金流流入多達5.5億元,一定程度上緩解了其資金壓力。

對于鈞達股份而言,下半年即便產品價格繼續下滑,為了回籠資金也不得不加足馬力生產。

好消息是,目前國家層面正在對光伏“內卷”現象進行調控,10月18日,光伏協會發布通告,光伏組件低于成本投標中標涉嫌違法,同時公布最低成本價0.68元/W。

在眾多業內人士看來,組件價格已經趨于底部,未來下跌空間有限。資本市場對此也作出了極為正面的反饋,鈞達股份10月17日至今,股價累計漲幅超40%。

若未來組件價格能夠止跌回升,對鈞達股份而言無疑是較大的利好。

03 海外擴產遇困,赴港上市成勝負手

雖然光伏行業在資本市場有見底的跡象,但作為專職光伏電池片生產的鈞達股份,在國內面臨的競爭愈發激烈,為了尋找出路便加速海外市場拓展。

據「子彈財經」了解,為了降低生產成本,下游組件生產商正在加速一體化生產布局,如隆基綠能基本實現了“硅片-電池片-組件”的生產閉環,且基本可以自給自足。國內最大的組件生產商晶科能源電池片自供比例也在逐年提升。

過去幾年,由于國內光伏裝機量始終維持高速增長,且組件企業一體化程度并不高,鈞達股份憑借N型TOPCon電池產能優勢,迅速搶占了N型電池片市場。

但隨著光伏裝機量增速下滑以及頭部組件企業電池片自給率的提升,未來鈞達股份在國內的增長空間或將進一步下滑。

為了破局,鈞達股份將目光投向了海外市場。2024年3月,鈞達股份宣布投資4.5億美元在越南義安省建設14GW光伏電池生產基地,計劃2024年四季度完工并投產。

在鈞達股份宣布投資后不久,美國便宣布要對東南亞四國(越南、柬埔寨、馬來西亞、泰國)進行“雙反調查”(反傾銷與反補貼)。

7月18日,美國公布了調查初裁結果,該裁決認為越南傾銷幅度高達271.28%,后續關稅稅率如何調整還需要等待美國相關部門作出決定。

但在該政策影響下,對于在越南大規模投資的鈞達股份而言,無疑是給公司出海帶來了較大的不確定性。

為了擺脫美國反傾銷調查帶來的影響,鈞達股份將目光投向了中東。7月26日,鈞達股份宣布在阿曼蘇丹國蘇哈爾自貿區啟動年產5GW高效電池項目。

根據多家媒體報道,鈞達股份投資的該項目并未取得顯著進展。而這與公司緊張的資金鏈和較高的負債率有很大關系。

從貨幣資金來看,鈞達股份目前擁有的現金流應對即將到期的債務及支付供應商的貨款還很吃力,目前并沒有太多的余力去海外進行大規模投資。

因此,鈞達股份也將希望寄托在港股IPO上,在此次招股書中,鈞達股份明確表示,募資投向是要建設海外工廠,并加大海外銷售力度。

毫無疑問,此次赴港募資上市能否成功對于鈞達股份而言至關重要。若成功募資,其負債率將進一步下降,海外工廠也能順利推進。

但若上市失敗,隨著下游組件企業一體化的持續推進,鈞達股份國內電池片市場份額很有可能下滑,出海計劃將被擱置,龐大的債務也將對公司現金流帶來較大的考驗。

未來,鈞達股份能否順利在港交所上市,「子彈財經」將持續保持關注。