文 | 野馬財經 武麗娟

編輯丨高巖

在智能手機、可穿戴設備、汽車電子、算力等領域,芯片設計是極其重要的一環。而作為科技領域的高峰,半導體是毫無爭議的人才高地,強強聯合的例子更是不少見。

10月21日,國內LED照明驅動芯片龍頭企業晶豐明源發布2024年第三季度財報,前三季凈虧損5430萬元,同時宣布一項重大資產重組事項。

晶豐明源(688368.SH)籌劃以發行股份、發行定向可轉債及支付現金方式購買四川易沖科技有限公司(簡稱“四川易沖”)控制權。鑒于該事項尚處于籌劃階段,存在不確定性,為保證公平信息披露等,晶豐明源申請股票于10月22日開市起停牌,預計停牌時間不超過5個交易日。

標的公司四川易沖涉及半導體集成電路芯片等業務,與“浙大系”出身的晶豐明源主業相同,創始人是“清華系”團隊。

重組消息披露前,晶豐明源股價提前大漲,兩個交易日累計漲幅32.87%。10月21日盤中,曾出現20%的漲停,截至收盤,報收104.82元/股,漲幅達10.72%,盤中觸及113.6元/股的年內最高點,總市值為92.06億元。

晶豐明源是專業的電源管理和控制驅動芯片供應商,專注于電源管理和電機控制芯片的研發和銷售。在2023芯片半導體圓桌對話上,董事長胡黎強曾表示:“科創板給了科技創新企業更高的容忍度,支持企業去挑戰正確而艱難的事情。”

半導體行業在今年回暖,市場需求整體正在恢復。自2022年起,晶豐明源連續虧損,此次并購能否助力其走出虧損的陰霾?

15輪融資后,無線充電芯片廠商將被收購

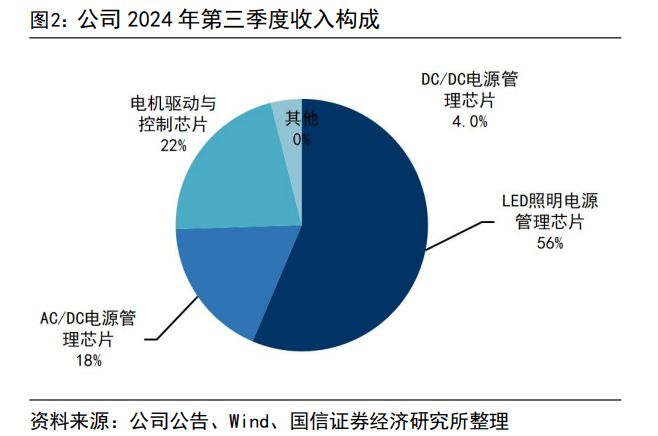

晶豐明源是國內領先的模擬和混合信號芯片的龍頭,公司業務主要分為電源管理芯片和控制驅動芯片兩大類,具體包括LED照明電源管理芯片、電機驅動與控制芯片、AC/DC(交流轉直流的電源轉換器)電源管理芯片和DC/DC(交流轉直流的電源轉換器)電源管理芯片四大產品線。公司產品覆蓋LED照明、家電、手機、個人電腦、服務器、基站、網通、汽車、工業控制等領域。

而被并購的四川易沖,成立于2016年2月,公司經營范圍包括:半導體集成電路芯片、計算機軟硬件研發、設計、銷售、技術咨詢、技術服務;智能電子產品研發、銷售等等。從兩家經營范圍來看,業務上具有協同性。

此次交易的具體交易方式、交易方案等內容暫未披露。公告顯示,交易對手方包括四川易沖的前三大股東等,并已簽署了《股權收購意向協議》。通過發行股份、發行可轉債及支付現金方式完成收購,同時擬募集配套資金,交易預計構成重大資產重組。

說起我國的國產芯片史,必然繞不開“清華系”。可以說,“清華系”撐起了中國半導體的半壁江山。

四川易沖的實際控制人為潘思銘(任董事長兼總經理),是一名85后,本科畢業于清華大學、碩博均畢業于密蘇里科技大學。

2014年8月,潘思銘在美國加州硅谷創立了易沖無線,公司提供世界領先的無線充電芯片和解決方案。2016年,潘思銘受清華大學能源互聯網研究院邀請到成都考察。此后,他帶著5名從國外回來的清華團隊成員開始創業,創立了四川易沖。

四川易沖在一級市場可謂是明星項目,天眼查顯示,其已完成15輪融資。最近一次融資是在2023年12月,投資方包括中楷投資、眾擎基金、建信信托、深創投、韋豪創芯等。此前的數輪投資中,聚集了中金資本、合肥建投、上汽投資、蔚來資本等資方。

截至2023年12月,四川易沖累計擁有150余項國際國內核心專利,占據國內無線充電專利的七成左右。四川易沖主要客戶包括來自歐、美、日、韓和中國本土的多家知名企業,其無線充電解決方案曾被豐田汽車、谷歌、微軟、索尼、澤寶、海爾等公司采用。

2023年3月,四川天府新區管理委員會官方賬號“天府發布”曾披露,彼時,四川易沖正籌劃科創板上市。

在“并購六條”政策出臺背景下,很多行業迎來了并購重組潮。此次重大資產重組具備產業協同,符合監管支持上市公司向新質生產力方向轉型升級的要求。不過,晶豐明源表示,該交易目前尚處于籌劃階段,交易各方尚未簽署正式的交易協議,具體交易方案仍在商討論證中,仍存在較大不確定性。同時本次交易尚需提交公司董事會、股東大會審議及監管機構批準。

不過,也有股民指出,這次并購,晶豐明源看中了四川易沖的技術實力,但整合難度不小,畢竟團隊背景多元,文化融合是個挑戰。

“浙大校友”夫妻創業,63億身家登上《胡潤富豪榜》

晶豐明源的創始人兼董事長胡黎強1976年1月生,1994年進入浙江大學電氣系電機專業學習;后碩士畢業于上海交通大學微電子專業,畢業后選擇就業于芯片設計領域做研發。

劉潔茜出生于1976年8月,畢業于浙江大學電機專業,本科學歷。胡黎強與同為浙大畢業的劉潔茜邁入了婚姻的殿堂。

2008年,兩人一起創業,成立了晶豐明源,胡黎強任董事長兼總經理。2009年9月開始,劉潔茜開始擔任副總經理、董事。從2014年起,晶豐明源開始領跑LED照明驅動芯片全球市場,并成為了飛利浦、歐普照明等眾多企業的供貨商。

2019年10月,晶豐明源正式在科創板上市。而胡黎強與浙大的緣分頗深。晶豐明源上市之初的核心團隊一共有五人,除了胡黎強、劉潔茜夫婦,還有兩人也畢業于浙江大學,不少員工也都是浙大人。目前胡黎強持股比例為24.4%,為第一大股東。

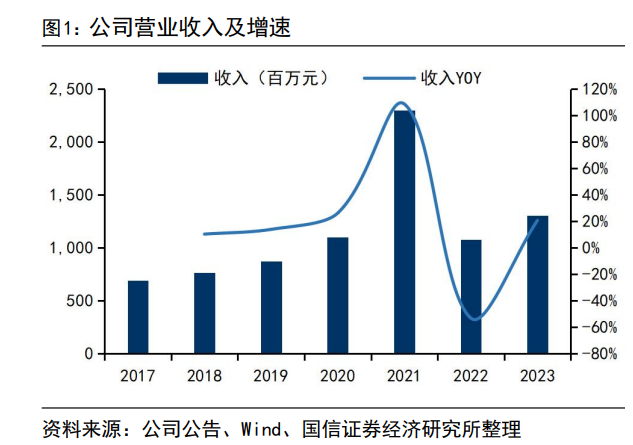

晶豐明源LED照明驅動芯片在2019-2021年有著非常快速的增長,營業額從8.13億元快速上升至21.22億元。公司作為LED照明驅動芯片行業的絕對龍頭,在2020年市占率接近三成。

2022年,胡黎強、劉潔茜夫婦以63億財富位列《胡潤全球富豪榜》第3207名。

近年來,晶豐明源圍繞相關戰略規劃展開了一系列產業并購,募投項目戰略聚焦汽車電源芯片和DC/DC(直流轉直流的電源轉換器)電源芯片,先后將上海萊獅半導體、上海芯飛半導體、凌鷗創芯電子等攬入懷中,通過收購和投資拓寬業務版圖。

2020年和2021年,晶豐明源分別收購了上海萊獅和上海芯飛兩家半導體企業的股份。

2021年,晶豐明源擬向南京凌鷗創芯電子有限公司(簡稱“凌鷗創芯”)李鵬等14名股東以發行股份及支付現金購買其持有的凌鷗創芯95.75%股權,但最終告敗。不過,2023年,又以自有資金收購凌鷗創芯38.87%股權,成為其控股股東。

凌鷗創芯專注于電機控制領域,核心產品為MCU(微控制器),終端市場面向電動車、家用電器、工業控制等。通過對凌鷗創芯的并購,晶豐明源擴展了在電機控制芯片領域的技術能力并擴大產品組合。

上半年,半導體行業景氣度逐步呈現復蘇態勢。同時,半導體行業已成為上市公司并購的主賽道。通過產業整合,加大產業協同效應,發力新賽道。例如長電科技(600584.SH)、長川科技(300604.SZ)、光智科技(300489.SZ)等多家半導體上市公司紛紛發布并購重組計劃。

銀河證券研究報告認為,當前政策周期下,并購重組作為資本市場的重要工具,具有提升資源配置效率、推動產業升級和產能出清、優化市值管理和促進股權財政發展的重要意義,尤其在科技創新領域的縱向整合中顯示出其重要作用。在一級市場,股權投資的退出渠道受到影響,當IPO不再是可行的選擇時,并購重組成為資本退出的重要替代方式。企業也通過并購重組間接實現上市的目標,進一步增強了資本市場的活力和適應性。

前三季度虧損5430萬,全球半導體市場回暖

2022年,包括植物照明、戶外照明等在內的下游終端需求增長乏力,導致LED驅動芯片企業業績紛紛下滑,晶豐明源也未能幸免,2021年、2022年相關業務驟降至9.32億元、9.49億元。

在經歷了近兩年的低迷行情后,半導體行業今年終于強勢回暖。半導體行業協會(SIA)數據顯示,2024年二季度全球半導體行業銷售額累計達1499億美元,環比增長6.5%,同比增長18.3%。這一數據表明,在疫情后的市場復蘇階段,半導體行業正展現出強勁的增長勢頭。

艾媒咨詢CEO兼首席分析師張毅表示,目前半導體行業整體還是處于強復蘇的態勢。2023年,全球半導體市場景氣度相對比較低。但是今年上半年行業整體在去庫存。尤其今年在人工智能強勁的技術革新下,消費電子產業取得了迅猛的發展勢頭,儲存芯片價格飆升,全球的半導體銷售金額隨之觸底回彈。在中國市場,前2個季度半導體銷售都呈現出比較強的增長,這也體現出中國在半導體行業巨大的消費和產業鏈需求的地位。

據觀察者網不完全統計,截至10月22日,已有18家A股半導體公司公布了三季報,只有晶豐明源一家虧損。2022年、2023年及2024年前三季度,公司實現歸屬凈利潤分別虧損2.06億元、9126萬元、5430.11萬元。

晶豐明源表示,2024年公司銷售收入增加,系產品結構優化,但股份支付費用變化導致公司報告期及年初至報告期末歸屬于上市公司股東的凈利潤、歸屬于上市公司股東的扣除非經常性損益的凈利潤等指標有所變動。

從產品結構來看,公司LED照明電源芯片營收占比約6成,業績下滑也有LED照明產品價格下降導致。

晶豐明源在投資者關系活動發布會上表示,照明產品的價格整體來看仍是下降的態勢,主要還是市場景氣度恢復不及預期以及行業競爭格局多變等幾重因素疊加造成的。但由于產品結構持續調整優化,智能照明產品收入持續增長,以及新一代工藝全面應用,使得產品成本降幅較為可觀,報告期內LED照明產品毛利率得以持續修復。

張毅認為,晶豐明源作為LED照明驅動芯片龍頭,過去一段時間一直處于虧損,這跟公司所面臨的市場成本、競爭格局以及渠道、產品都有極大的關系。但不一定意味照明驅動芯片整體領域不行,這塊還仍然會有比較大的需求。所以對于晶豐明源來講,重要的是,如何通過產品創新、產業并購,還有管理體制改革來自我驅動。

客戶進展方面,晶豐明源智能LED照明產品銷售收入持續增長,高性能燈具產品線實現兩家國際客戶突破,市場份額持續提升。

晶豐明源表示公司在夯實LED照明電源芯片市場份額的同時,也在積極發展第二增長曲線,持續提升AC/DC(交流轉直流的電源轉換器)電源芯片、電機控制驅動芯片在整體業務中的占比;同時基于40V BCD工藝平臺成功量產,逐步提升DC/DC(直流轉直流的電源轉換器)電源芯片銷售收入。

去年7月,晶豐明源推出向不特定對象發行可轉換公司債券預案,最終募集資金調整為6.61億元,用于投入高端電源管理芯片產業化項目、研發中心建設項目及補充公司流動資金。根據公告披露,該研發項目的開發,將進一步擴大公司電源管理芯片業務規模,并深化在AC/DC及DC/DC領域的業務布局。

2020年晶豐明源成立AC/DC 事業部,重點布局應用于家電的內置AC-DC電源芯片及應用于充電器、適配器的外置AC/DC電源。

作為AC-DC賽道的新進入者,晶豐明源此次收購無線充電領域的四川易沖,也是其進一步延伸產業布局戰略。

半導體行業回暖有哪些因素?張毅認為,首先是下游市場的需求呈現迅速回暖的態勢。一個是人工智能,一個是消費電子的需求增長;第二,半導體行業的技術進步以及新產品的推出,對于新的消費市場,尤其是AI的應用有密切關系。第三,國際和國內兩個市場的緊密配合。我國政府對于半導體行業有持續政策支持,不管是在產品的研發稅收,以及行業環境等,都給予了極好的良好外部環境。

你了解LED照明電源行業嗎?看好晶豐明源此次并購重組嗎?留言聊聊吧!