界面新聞記者 | 郭凈凈

中船雙瑞(洛陽)特種裝備股份有限公司(簡稱“雙瑞股份”)創業板IPO申請于近日更新提交相關財務資料,并回復深交所針對公司IPO申請的第三輪審核問詢。

據介紹,作為中國船舶集團有限公司的成員企業,雙瑞股份于2022年12月22日提交深交所創業板IPO申請材料,目前已先后五次更新申請材料,并于2023年7月進入問詢階段。

預計2024年營收增速下降

雙瑞股份前身是洛陽雙瑞特種裝備有限公司,設立于2005年,由七二五所下轄的八室(鑄鍛鋼)、十室(膨脹節及壓力容器)、十二室(橋梁支座)組建而成。2012年,七二五所一室的高壓氣瓶業務并入公司。公司已形成橋梁安全裝備、管路補償裝備以及特種材料制品三大主導產業和高效節能裝備、能源儲運裝備兩大新興產業。

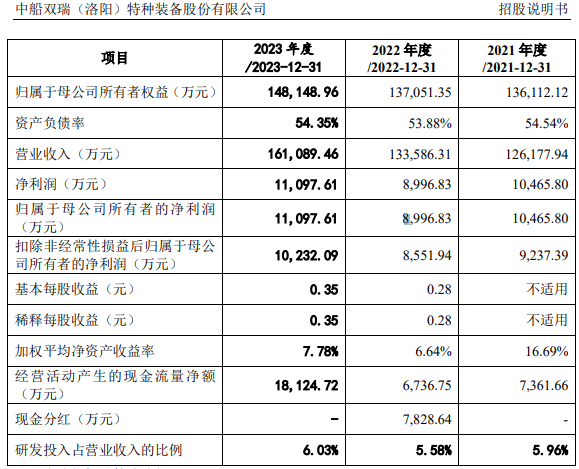

財務數據顯示,2021年至2023年,該公司實現營業收入分別是12.62億元、13.36億元、16.11億元,歸母凈利潤分別是1.05億元、8996.83萬元、1.11億元,綜合毛利率分別為27.34%、26.1%和24.9%,研發投入占營業收入比例分別是5.96%、5.58%、6.03%。公司曾于2022年進行現金分紅7828.64萬元。

另據了解,雙瑞股份預測2024年全年營業收入為16.4-17.85億元,同比增長1.81%-10.81%,營業收入增速有所放緩。深交所要求該公司分析2024年預計營業收入增速下降的原因,未來業績增長是否可持續。

對此,雙瑞股份回復稱,2022年因宏觀經濟活動放緩等因素影響,存在部分產品市場需求階段性下滑、產品交付時間推遲等情況,當期收入同比增速僅為5.87%;2023年在上年收入基數較低情況下,疊加市場需求恢復、產品集中交付等因素,取得20.59%的較高收入增速。公司應用于船海工程領域的特種材料鍛件、金屬波紋管膨脹節等產品的產能不足,在訂單持續快速增長情況下,收入實現速度放緩,公司亟需增加相關產能,為業績的持續增長提供產能保障。“2024年預計營業收入增速有所下降,但公司產品整體毛利率水平預計提升約2個百分點,毛利潤預計同比增長11.49%,高于2021-2023年的毛利潤的平均增速8.56%。”

擔憂橋梁安全裝備、特種材料制品等主業收入波動

值得一提的是,近年來雙瑞股份旗下橋梁安全裝備業務面臨不小波動。2021年至2023年,該公司橋梁安全裝備收入分別為59452.72萬元、59204.13萬元和70024.80萬元,占各期主營業務收入的比例分別為47.73%、44.88%和43.88%;毛利率分別為25.62%、23.47%和24.23%。其中,報告期內洛陽本部(不含武漢分公司)的橋梁安全裝備收入分別為55128.42萬元、42943.41萬元和55498.48萬元。

對此,該公司稱,橋梁安全裝備主要用于鐵路、公路、橋梁等項目建設,主要由政府主導投資,受國家宏觀政策、經濟運行周期等綜合影響。2020年至2022年,大型鐵路項目普遍出現延期,加上政府鐵路投資額下降,公司的橋梁安全裝備市場需求短期有所下降。

據披露,2020年至2022年,雙瑞股份公司本部橋梁支座銷售收入由59582.01萬元下降至37536.32萬元。深交所要求雙瑞股份結合本部橋梁支座銷售收入下滑原因、在手及新增訂單情況、訂單轉化情況,披露未來橋梁支座收入是否會持續下滑及對公司影響,以及除外部原因外,是否存在行業競爭加劇及公司產品缺乏競爭力等原因。

雙瑞股份回復稱,政府鐵路投資額下滑及部分鐵路項目延期,導致公司鐵路支座的新增訂單、訂單轉化率和收入階段性下滑;2020年至2022年本部鐵路支座新增訂單分別為49485.98萬元、30990.88萬元、26394.48萬元,訂單轉化率分別為61.94%、56.19%、46.62%,新增訂單減少及訂單轉化率下降導致本部鐵路支座收入2021年、2022年分別同比下滑30.26%、27.99%。

2023年,該公司旗下本部橋梁支座實現收入49427.81萬元,同比增長31.68%,未延續2020-2022年的持續下滑趨勢,其中本部鐵路支座收入同比增長36.64%。雙瑞股份稱,隨著宏觀經濟活動逐漸恢復,鐵路項目的招標、施工陸續啟動,2023年新增訂單同比增長84.76%;本部公路支座收入同比增長21.98%,增長原因主要是前期停工的公路項目集中交付,2023年本部公路支座訂單轉化率達到67.28%。

但雙瑞股份預期,2024年橋梁安全裝備預計收入66405萬元,同比下降5.17%,收入增速相比2023年的18.28%出現較大幅度下滑。據其解釋,2023年項目集中招標完成后,2024年項目招標節奏放緩,公司上半年新簽合同15046.12萬元,且公路項目推進速度較慢,2024年橋梁安全裝備預計收入與2023年的高基數相比也有所下降。

另據雙瑞股份回復問詢材料,2024年公司特種材料制品預計收入33450萬元,同比減少6.67%,收入增速相比2023年的54.20%明顯下降。該公司指出,特種材料鑄件產品結構調整,低材質、低毛利率的產品減少,公司增大高毛利率的工程泵鑄件訂單承接量,2024年新增訂單下降,但是產品毛利率有所提升; 2023年宏觀經濟活動恢復后,因部分上年訂單集中交付,導致2023年收入增速偏高;主要應用在船海工程領域的特種材料鍛件產能不足,2024年收入增長放緩,以及隨著收入規模快速擴大,相比往年收入規模較小時增長速度逐漸有所下降。

應收賬款占營收比重近六成

2021年至2023年,雙瑞股份的應收賬款賬面價值分別為68605.44萬元、85417.72萬元和94259.64萬元,占流動資產的比例分別為32.49%、41.35%和40.25%,占公司各期營業收入的比例分別為54.37%、63.94%和58.51%。截至2024年5月31日,應收賬款期后回款比例分別為88.34%、66.17%和23.46%。

報告期內,該公司應收賬款周轉率分別是2.22次、1.73次、1.79次。其中,2022年、2023年應收賬款周轉率低于行業平均值。雙瑞股份稱,公司2022年應收賬款周轉率下降,主要系應收賬款規模相比2021年末增長較多;可比公司新筑股份、海德科技2022年的應收賬款周轉率也出現較多下滑。

據雙瑞股份回復深交所問詢材料,2020年至2022年及2023年上半年,該公司應收賬款逾期金額占比分別為34.33%、25.12%、30.13%和25%。該公司解釋稱,2022年部分客戶的項目延期,向公司結算付款的時間較長,導致應收賬款同比2021年增長較大;2023年末應收賬款隨公司收入規模增長而增加,占營收比例相比2022年有所下降,經營性現金流改善。

雙瑞股份的客戶以鐵路公路交通建設和能源化工、艦船制造、供熱工程等領域的大型國有企業為主。報告期內,公司中國國家鐵路集團、中國船舶集團、中國鐵路工程集團、Sulzer LTD、中國交通建設集團等前五大客戶營業收入占整體營業收入的比重分別為49.05%、47.85%和53.11%,前五大最終客戶收入占營業收入的比重分別為47.94%、46.81%和51.76%。

雙瑞股份表示,該等客戶信用狀況良好,但回款手續較為復雜、流程較慢,可能會導致公司應收賬款余額持續增加。公司已根據會計準則的規定對應收賬款計提了充分的壞賬準備,但如果宏觀經濟形勢惡化或者客戶自身發生重大經營困難,導致回款情況較公司預期發生重大差異,公司的應收賬款可能出現損失,將對公司的經營狀況和盈利情況造成不利影響。

另外,雙瑞股份被要求說明不從實際供應商直接采購而是通過關聯方物貿集團或725所采購部分物資的原因及合理性。對此,該公司回復深交所問詢稱,報告期內,公司向中船物貿采購的模式為“統談統簽”,即公司委托中船物貿發布詢價、詢價確定實際供應商后由中船物貿采購再銷售給公司,中船物貿僅為名義供應商。中船物貿僅作為名義供應商,在交易過程中收取3‰的服務費用,實際采購價格根據中船物貿采購平臺的詢比價確定。為了減少關聯交易,公司經與中船物貿協商,2020年6月后逐步將物資采購模式變更為“分談分簽”的模式,即直接與供應商簽訂采購合同。

被追問募投項目設計的合理性

招股書顯示,雙瑞股份擬公開發行股票數量不低于80,000,001股且不超過106,666,666股,占發行后總股本的比例不低于20%且不超過25%。本次發行前,該公司實際控制人中國船舶集團直接和間接合計控制公司71.07%股份;假設本次發行25%的股份后,中國船舶集團仍將直接和間接合計控制公司53.3%股份。

本次募集資金65374萬元,募投項目包括特種裝備研發中心項目、高品質不銹鋼及合金材料產業基地項目、余熱利用及冷熱聯供產業化基地建設項目和補充流動資金。募投項目主要為橋梁安全裝備、管路補償裝備、特種材料制品、高效節能裝備的研發、生產和銷售。根據測算,目前主要產品產能利用率在70%左右,其中橋梁支座的產能利用率于2021年至2023年分別為73.77%、64%和63.69%等。

深交所要求雙瑞股份結合各募投項目設計產品的產能利用率、市場前景、目前機器設備的閑置及利用等情況,分析擴產后相關產品產量消化的可行性,相關募投項目設計的合理性。

對此,雙瑞股份解釋稱,公司已制定產能消化措施,產能消化具有可行性,募投項目設計具有合理性。其中,特種裝備研發中心項目不涉及產能利用率低仍要擴產的情形,系針對下游市場結構調整進行的研發能力補強建設;高品質不銹鋼及合金材料產業基地項目涉及新增產能,但不涉及產能利用率低仍要擴產的情形,系在下游國產化需求快速增長下對自身生產能力的補強建設;余熱利用及冷熱聯供產業化基地建設項目涉及產能利用不飽和仍要擴產的情形,系前瞻性布局研發及制造基礎,解決現階段季節性產能緊張現狀,支撐產業定位轉型。