界面新聞記者 | 杜萌

界面新聞編輯 | 宋燁珺

“從業十幾年,從來沒見過這么熱鬧的場子。”有公募人士感嘆。

今日,20只中證A500指數基金同日開售。除了首批10只ETF發行聯接基金外,另有10只“新兵”整兵待發。

除了易方達、華夏、廣發、博時等ETF大廠外,包括中歐、天弘、華商、萬家等專注主動權益的頭部公司也在列。是什么促使行業里大中型公募都加入到這場發行大戰中?

今年以來,ETF數量和規模均屢創新高。在公募傭金新規全面實施的背景下,采取券商結算、優選有實力的托管行成為ETF發行的首選。

一半是海水,一半是火焰。另一個不容忽視的現象是,“得寬基ETF得天下”,部分缺乏布局的公募公司規模正在迅速縮水。

ETF是最重要的增量

上市七天,規模突破百億!自首批中證A500ETF10月15日上市起,一場沒有硝煙的戰爭已經悄然開啟。

截至10月23日收盤,國泰中證A500ETF(159338.SZ)的凈值規模已經突破100億,成為中證A500主題基金中首只百億元級的產品。

“誰看了不眼紅啊!”在多只中證A500ETF頻頻發布喜報時,沒有ETF布局的公募黯然神傷。

“我司主要布局債券基金,目前僅有幾只ETF。對于A500指數,公司產品部門之前也研判過,但是很明顯低估了它的意義,錯失上報的時機。”一家注重固收的公募市場部人士告訴界面新聞記者。他認為,之所以出現40多只產品同一天上報、20只產品同一天發行的局面,是因為相較于投資者,中證A500指數產品對基金公司的意義更大。

記者了解到,這是因為這幾年權益市場波動頻繁,主動管理類產品業績波動隨之加大,做大規模并不容易。相反,可以T+0靈活申贖的ETF卻是一個好的選擇,參考滬深300ETF等“前輩”,同屬寬基的中證A500ETF產品規模有望做的更大,更有可能做出業績。

“ETF是市場最重要的增量”,已經成為全市場的共識。中基協日前發布的《中國證券投資基金業年報(2024)》中提到,ETF的產品數量和規模均在2023年創下新高。在2016年末,機構持有的持有ETF占比接近 90%。而到了2023年底,機構持有ETF規模占比降至 57%,個人持有占比上升至 43%。

中基協最近公布的公募9月份數據顯示,股票基金9月末達到了3.04萬億份,相比8月增加了605.01億份。Wind數據顯示,2023年末,ETF總數量為897只,資產凈值規模為2.05萬億元。而截至10月24日,產品數量增加至999只,資產凈值規模也增長至3.6萬億元。

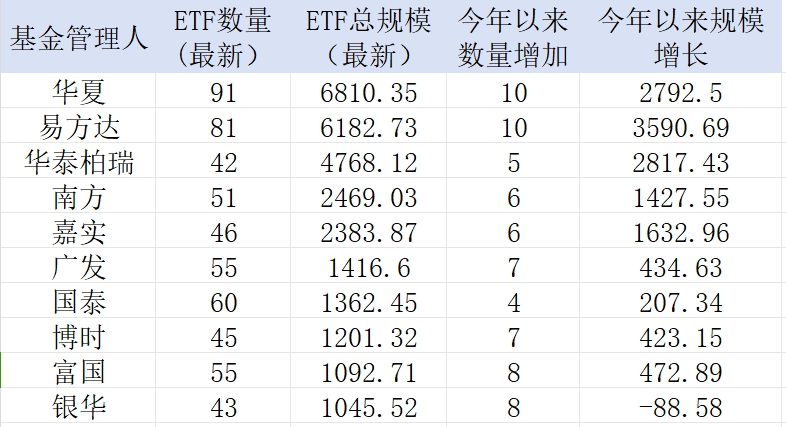

從公募管理人的角度來看,“得寬基ETF得天下”正在成為真理。Wind數據顯示,截至10月23日,華泰柏瑞基金的ETF總規模達到了4768.12億元,僅次于華夏、易方達兩家頭部公募。這主要得益于單只巨無霸——滬深300ETF(510300.SH)的規模飆升。

截至10月23日,共有4只ETF今年以來規模增長超1000億元,其中華泰柏瑞滬深300ETF、滬深300ETF易方達(510310.SH)今年以來規模分別增加2624.54億元、2083.14億元。

“現在來看,今年除了有寬基的大廠規模上了一個新臺階,其他類型的基金規模在嚴重萎縮,分化特別嚴重,一些小基金公司都揭不開鍋了。”有基金行業資深觀察人士告訴記者。

“對于多家公募來看,中證A500也是一場不能輸的戰爭,對比去年年末的規模,就可以發現有幾家公募的ETF規模基本上是停滯不前的。那么問題來了,別人家的規模屢創新高,自家的ETF規模原地踏步,這肯定是急需改變的。”上述公募市場部人士告訴記者,據他了解,目前多家中證A500ETF的管理人都在絞盡腦汁拉資金,找私募、險資入場買賣ETF份額,先把規模做起來。

券商結算受青睞

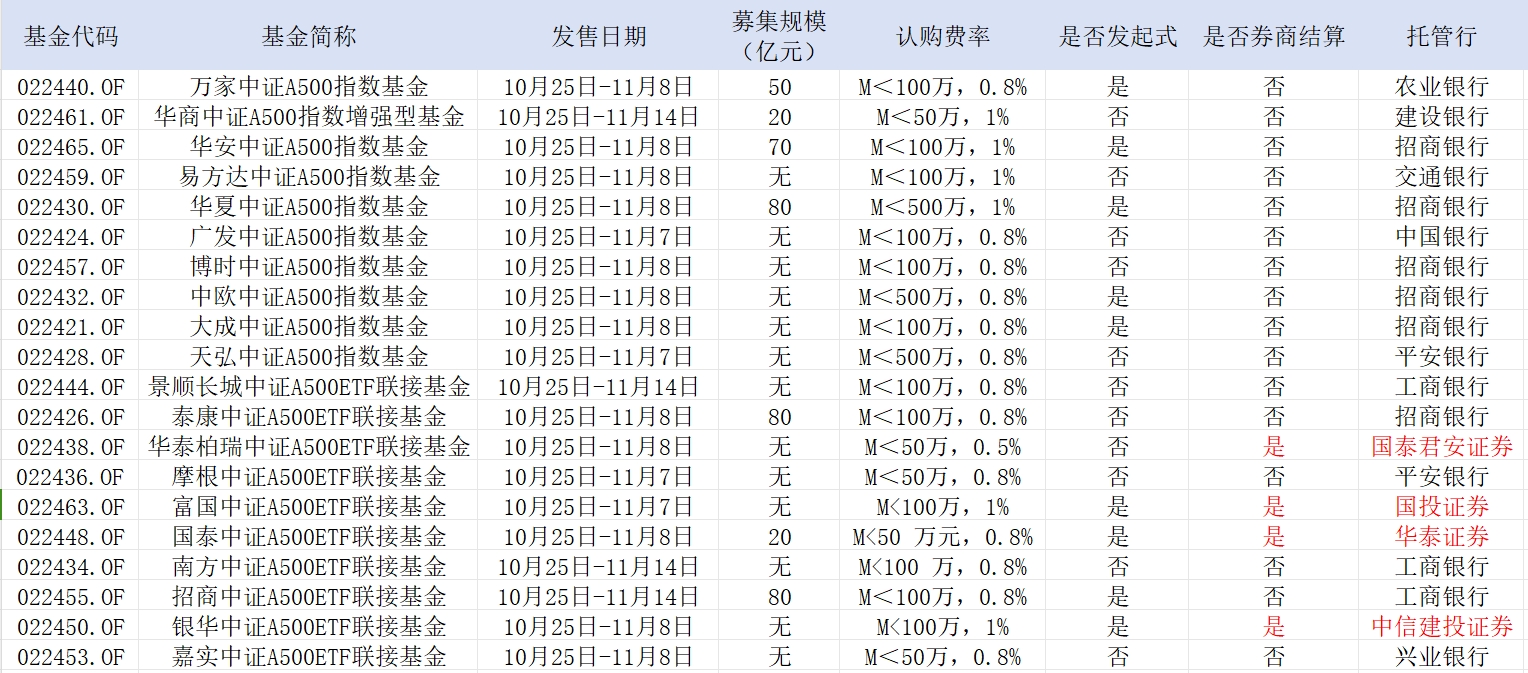

此次中證A500ETF發行,除了基于市場對中證A500這一重磅寬基指數的認可之外,同樣離不開渠道端的發力。根據公告材料,除泰康中證A500ETF外,其余9只中證A500ETF全部采取了券商結算模式,這也是國內公募市場上首次迎來券結ETF的大規模新發。

“中證A500ETF普遍選擇券結模式,基金發行更多依靠券結券商的銷售能力。從最終發行結果看,渠道能力強的頭部券商與實力強大的‘ETF大廠’強強聯合,最終產生了‘1+1>2’的效果。”北京某大型公募機構人士向記者透露,此次中證A500ETF采取券結模式是基金管理人與券商的共同選擇,雙方均對這一戰略性產品高度重視,同時這也是公募交易新規后雙方對于基金代銷模式的重塑。

在該人士看來,券結模式使得基金公司與券商深度綁定,既可以推動雙方資源共享、優勢互補,還能更加精準地對異常交易進行監控,有利于進一步防范風險。券商與基金公司以“結算交易”為紐帶,在基金銷售保有、研究、做市、機構等多項業務方面開展深度合作,共同打造基金生態圈,實現“投資者、券商、基金管理人”多方共贏的局面。

隨著ETF市場不斷發展,券商的角色正逐步從單純的銷售渠道轉變為提供全方位服務的金融機構。

記者從業內了解到,一方面,券商推動財富管理轉型,需要各類基金產品滿足投資者的配置需求;另一方面,在券結模式下,單個券商的傭金分倉可以豁免30%上限,得到100%的較高交易傭金收入,對于頭部券商而言尤其具備吸引力,通過券結模式與基金公司的深度合作,有助于提高自身的市場占有率。

而25日發行的20只指數基金也有4只采取了券商結算模式。華泰柏瑞、富國、國泰、銀華旗下的4只中證A500ETF聯接基金分別選擇了國泰君安證券、國投證券、華泰證券、中信建投證券。

除了券商結算之外,選擇一家銷售能力強的托管行也是公募的重要考慮因素之一。“帶貨能力強、不能和其他同類產品撞車、保證重點推薦和優先發行,是我們選擇托管行的指標。”某今日發行產品的公募銷售部人士表示。

鏖戰之后

這場鏖戰之后,又會對公募行業生態會帶來哪些影響?

“個人投資者從直接投資股票逐步轉向投資ETF,交易行為及選擇或更為理性,減少投資小微股票,轉而向基本面更優的大中市值股票集中,優質股票的投資價值得到更為充分的挖掘和認可,市場定價效率或得以提升。”銀華基金ETF業務總監王帥表示。

王帥表示,今年以來,權益資產的投資性價比進一步提升。與此同時,ETF基金作為投資工具的價值也得到了充分發揮,機構投資者對寬基ETF關注度顯著提升,疊加9月下旬以來的反彈,共同推動ETF爆發式增長。

鵬華量化及衍生品投資部總經理蘇俊杰告訴記者,隨著ETF占比的進一步提升,ETF成為投資者入市的主要方式后,指數將越來越難以被戰勝,市場優勝劣汰的機制將更加有效,業績優異、受市場認可而被納入指數的成分股,將享有更高的估值和流動性溢價,由此形成良性循環。

不過,在當前的輪動行情下,也有基金經理提出了不同的看法。財通基金金梓才認為,在牛市的前中期,主動權益基金或具優勢。

“ETF適合在牛市的中后期使用,特別是在泡沫化階段。這是因為在牛市中后期,基本面的作用逐漸減弱,市場情緒和熱點新聞可能比實際的財務表現更容易影響股價。這時,ETF作為一個更廣泛覆蓋市場的工具,可以幫助投資者抓住整個市場的上漲機會。而在牛市的前期和中期,主動型權益基金的表現往往會更好,因為主動基金經理能夠根據市場變化靈活調整倉位,尋找具有成長潛力的個股。”金梓才認為。

金梓才分析,主動權益基金經理相比指數更具優勢,篩選出的公司要比ETF直接買的公司,從基本面、成長性、股價的爆發力上比要更強,從結果上來看,應該就是主動權益基金經理選股的精準性要更高,選出來的公司應該是當下市場成長性最高的那部分。