文|易北辰

頭部高光上市、巨頭紛紛入局,無人零售機行業回暖反彈引發關注和熱議。不少創業者洞察零售行業持續向好態勢,試圖在新一輪的風口中把握機遇。無人零售創業前景廣闊,但風險與希望并存,如何選擇切入模式,降低投資風險和運營難度,贏取長期增長預期,才是重中之重。

相比發達經濟體,中國市場無人零售機的低滲透率給行業發展很大的想象空間。券商報告顯示,2021年美國、歐洲及日本分別擁有約730萬臺、460萬臺及250萬臺自動售貨柜,中國只有90萬臺。

據艾瑪咨詢數據預測,到2025年無人零售規模將近2萬億元,覆蓋消費群體2.5億人,發展前景可觀。

不久前印發的《國務院關于促進服務消費高質量發展的意見》明確提出,加快無人零售店、自提柜、云柜等新業態布局,體現了對支撐消費作為經濟增長主引擎的長期決心。

(數據來源:弗若斯特沙利文、中商產業研究院整理)

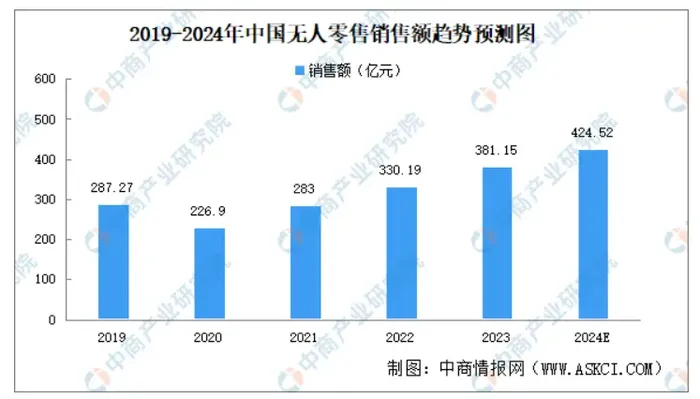

在無人零售市場,無人售貨機是主流。有數據顯示,2022年我國自動售貨機市場規模為289億元,在無人零售行業市場規模中的占比高達96.69%。

不過,業內人士表示,無人零售行業看似低門檻,其實有諸多復雜的要求,對物流供應鏈、商品管理、運營效率等各方面的綜合實力要求非常高。對于個人創業者,一旦模式選擇不慎,運營的沉默成本高,潛藏風險巨大。

從過去幾年的市場表現來看,個人入局無人零售做智能柜創業,單從智能柜獲取方式來看,有三種情況:從智能柜生產廠商出購買智能柜并獨立運營;以加盟的模式入局無人零售,從中獲取分成;引入品牌運營商,從中獲取傭金。

自購售貨機獨立經營,沉默成本過高,不建議個人創業者輕易嘗試。其次,就是選加盟還是直營大品牌;從市場反饋來看,直營大品牌更具優勢,重點表現在:

一、直營大品牌更具實力,更利長遠發展

直營大品牌是市場篩選的結果,無論是專業運營能力,還是服務能力,均已經過市場多重篩選考驗,配置更加合理;且資金與團隊實力也更強,對于個人創業者的指引與幫扶更具長遠性。

二、直營大品牌供應鏈與產業合作生態更完整

無人零售的較量,歸根究底還是資源、渠道、技術、物流、服務等的較量。直營大品牌在資源側更具話語權,可篩選空間更廣。在此前提下,智能柜的產品供應更穩,也更長遠。

三、技術加成

大品牌具備強大的技術支撐能力,憑借大數據系統,實現全鏈條洞察,包括用戶消費習慣、點位性質的標簽等,還能通過樣本測試、規則迭代、數據挖掘等,打造線上智能運營體系并聯動線下。

此外,人臉識別技術普遍應用于智能柜支付環節,用戶人臉數據泄露引發了對個人信息安全的擔憂。日前,上海網信辦在日常巡查時發現,地鐵站內的一些自動售貨機誘導消費者使用人臉識別支付,涉及到非法收集用戶信息的問題,與相關機構攜手約談了相關企業。足見,智能柜使用環節的用戶隱私問題逐步被重視。而目前,只有為數不多的直營大品牌,才有資金與技術實力,去做好用戶隱私安全保護的相關處理。

對于個人創業者來說,在復雜多變的市場環境中,與大品牌合作,有助于降低風險,保證收益的穩定性,特別是企業、工廠、園區等熱點場景,大品牌直營運營商是優先之選。

誠然,并不是所有的大品牌都能為合作者持續創造價值,亦需分析和甄別。

當前,市場上有三類大品牌:一類是終端銷售廠商,主要銷售無人售貨機;一類是飲料品牌入局無人零售,目的是銷售自身產品和測試新產品;一類是專注智柜運營的服務商。

第一類的目標在于生產、銷售無人售貨機,重點不在售貨機運營;而無人零售機業務的重心在于售后的一系列服務賦能,離不開技術、運營、供應商渠道的資源支持。這種與后端運營完全脫節的模式,很難為創業者提供各種支持。

第二類做無人零售的核心目的是消化自營產品與新品測試,其根本出發點是自身飲品銷量的增長,終端合作只是手段。個體合作者要受到企業各種經營政策、營銷品類的種種限制,容易淪為傾銷滯品和測試新品的渠道。

第三類著眼于合作共贏,其不僅具備超強的運營能力,還將經營模式建立在合作的基礎上,能為合作者提供有力的權益、服務、便利及長期的增長空間,更適合有志于長期主義的合作伙伴。

總之,無人零售作為我國零售業與人工智能、物聯網等技術相結合的新業態模式,在我國消費規模不斷壯大的背景下,正在迎來更廣闊的發展空間。對于個體創業者來說,綁定頭部大品牌,有助于降低風和成本,實現可靠和穩定的收益與持續增長。