文 | 巨潮 小盧魚

編輯 | 楊旭然

10月中旬,因重大資產重組停牌多日的松發股份,發布了資產置換重組預案,計劃通過重大資產置換及發行股份購買資產的方式,獲得恒力重工100%的股權。

該公司將從原來的日用陶瓷制品制造行業,蛻變成造船業中重要的民營機構。松發股份和恒力重工的實際控制人都是恒力集團的當家人陳建華、范紅衛夫婦,此舉也被視作恒力集團提升造船業權重的里程碑事件。

雖然全球經濟發展面臨著諸多不確定性,但造船業,尤其是中國造船業的繁榮已經是明牌,是極具發展確定性的領域。因此,仍在吸引重量級資本的加碼投入。

并購重組作為一種資本工具,也在這個過程中有了用武之地。就像松發股份這個之前運作的并不太成功的殼資源,本次有望發揮重要的作用。

而中國船舶與中國重工這兩個國企老玩家,也有望通過并購重組成為新的巨無霸,代表中國船企在世界范圍內獲得更大的話語權。

01 訂單

這兩年中國的新老造船企業們,頻頻傳來在手訂單、新增訂單的好消息。

成立于2022年7月的恒力重工,靠拍下STX(大連)造船有限公司等13家公司名下資產快速上手造船業務,首制船6.1萬噸大宗散貨船在2023年3月開工,一年后便已提前完成交付。

根據clarksons,恒力重工2024年至今的新簽訂單規模為182萬CGT,在手訂單中的散貨船占比最高,達到43%,集裝箱占比約29%,整體訂單規模在全球排名約第十五名。

民營船企中數一數二的揚子江船業,2024年至今的新簽訂單規模為286萬CGT,在手訂單船型以集裝箱船為主,占比達到60%,氣體船、散貨船、油輪各占11%、10%、10%。

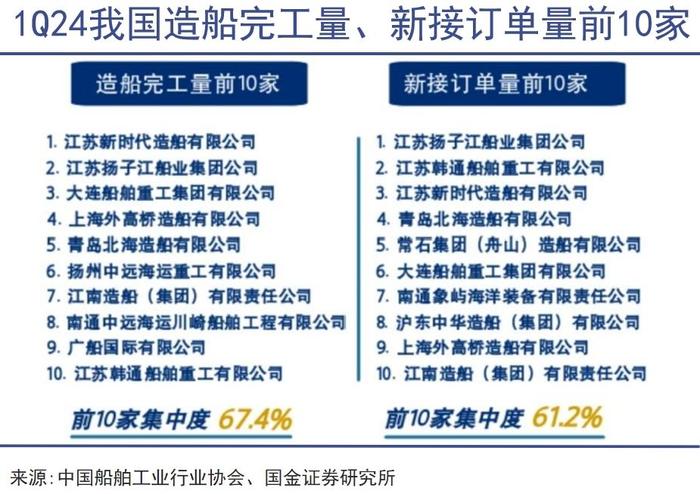

國資船企中,中國船舶旗下江南造船、外高橋造船、廣船國際、中船澄西四大造船廠合計在手訂單1269萬CGT,中國重工旗下大連造船、武昌造船、北海造船合計在手訂單562萬CGT,光看合并后的訂單量便知行業龍頭地位將更加穩固。

中國船企在訂單上的強勢表現,讓人民幣結算的新增場景也隨之而來。

中國船舶旗下的滬東中華近期宣布,將為加拿大Seaspan建造6艘公司自主研發的13600TEU大型集裝箱船建造合同,并提到該批訂單將采用人民幣結算,是迄今為數不多由國外船東以這一新支付方式直接在中國船企簽下的造船大單。

須知2024年上半年,出口船舶占中國船企新接訂單量的93.5%,也就是說中國船企的絕大部分客戶是國外船東。接受人民幣結算這個新方式的國外船東越多,中國船企就越能減少匯兌風險和利率風險。

這其實也是中國船企在探索如何應對“訂單太多了”這種煩惱。

因為造船這種重工業行業,生產制造周期較長,船企在接到訂單只能收到部分首付款,需要自己以訂單為擔保向銀行借款購買材料設備、支付人工費等費用。最后船舶下水交付,船廠收回貨款并償還銀行貸款。

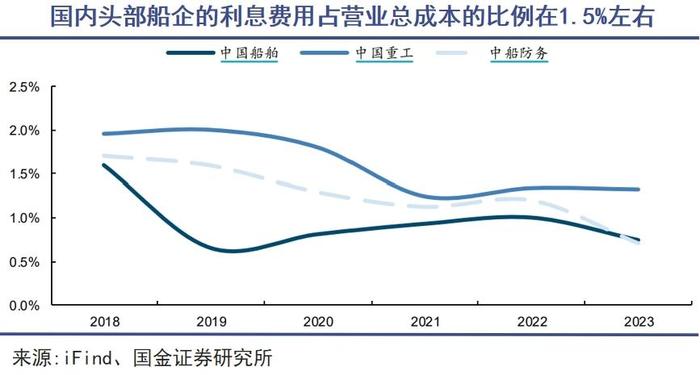

中國船企手握多筆訂單、同時建造多艘船,就需要一直維持著較高的銀行貸款總金額,并且每年支付較高的財務利息,對船企的利潤率其實很有影響。

滬東中華2024年收入預計230億,凈利潤率理想情況下也才4%,中國船舶凈利率差不多也是這個這水平,中國重工的凈利率則更低,目前只有2.44%。當然這里面也有前期承接的低價訂單拉低了當期凈利率的影響。

訂單數量與產能之間的矛盾也不太好平衡,造船行業并不是可以講“薄利多銷”的地方,死在擴產能這件事上的重工業企業也不少。對現在不缺訂單的中國船企來說,完全可以思考更長遠的事情。

02 融資

融資成本對船企來說,稱得上生死攸關之事。船舶行業因為訂單交付周期的緣故,非常依賴銀行貸款,借款利率不僅能決定船企的生死,甚至還能影響一國船舶行業的興衰。

這幾年韓國造船業被中國比下去、甩開來,就有兩國利率差異的因素。

韓國跟隨美聯儲加息步伐,2021年下半年以來多次上調基準利率,多次采取降息和降準的措施。目前中國貸款利率已經較韓國低40%以上,比主要競爭對手更低的資本成本為中國造船業帶來了更大的競爭優勢。

中國有能力、有規模的船舶融資機構也多,根據勞氏日報發布的2023年十大船舶融資機構榜單,中國進出口銀行以185億美元的抵押貸款組合,穩居全球第二大船舶融資機構。

交銀金租則擁有逾180億美元的船舶資產,是中國最大的船舶租賃公司和全球頂級的船舶融資公司。

但是在銀行借款之外,股權融資是否也能為船企排憂解難呢?從行業領頭羊“中船系”的種種資本運作來看,這是有可能的。

2019年中國船舶工業集團有限公司(“南船”)與中國船舶重工集團有限公司(“北船”)實施聯合重組,新設中國船舶集團有限公司。后來該公司無論是凈利率還是ROE,都明顯高于船舶制造行業的平均水平。

2023年,中國船舶全資子公司外高橋造船以債權換得海運股份34.97%股權,在不占用經營現金流的情況下既抵沖了巨額減值壞賬,又能換取一家優質船運公司未來業務發展的長期收益。

如今中國船舶又將換股吸收合并中國重工,相比于現金收購,換股吸收合并可以降低交易成本、減少現金流出壓力。不管從產業整合還是資本市場表現來看,都是一種相對代價小、收益大的操作。

恒力重工的前身STX(大連)造船有限公司,也因為上市公司操刀的并購重組,有望獲得新生。

根據松發股份公告的交易方案,除重大資產置換外,還包括發行股份購買資產、向不超過35名特定投資者發行股份募集配套資金,通過股權融資為恒力重工這家財務狀況還掙扎在盈虧平衡線上的船企輸血。

在此之前,恒力集團已經在用內部資源為恒力重工鋪路,比如根據恒力石化的公告,2023年恒力石化與恒力重工及其控制公司發生了2.07億元的關聯交易,交易事項為向其采購商品、設備等。

這座曾經的北方最大單體船廠,歷經近10年十余次拍賣均以流拍告終,直到被恒力集團接手并導入殼資源,才算是重新回到了大眾視野里,未來也將有更多的融資可能性。

03 景氣

每當并購重組話題度升高的時候,投資者難免會擔心又是資本脫離產業實際的炒作行為。但以船舶行業目前的景氣度來說,的確值得新老玩家進來騰挪資產,合縱連橫,好好運作一番。

船舶行業當下的發展空間是廣闊的,根據克拉克森統計,船舶投資額方面,預計 2024 至 2034年,全球船舶投資需求總額預計將達 2.3 萬億美元,其中新造船投資需求約 1.7 萬億美元。

雖然全球經濟大環境存在一些不確定性,不一定符合經典的“經濟增長→航運市場繁榮→造船市場繁榮”產業規律,但是全球范圍內的船舶“老齡化”問題同樣可以帶來造船企業的訂單。

有券商測算過,全球平均船齡在2023年達到13.7年,以數量計41.8%船舶船齡超過20年,在此情況下,只要海運貿易需求及運價不出現大滑坡,未來幾年必然涌現大量船舶拆解并催生船舶更換需求。

需求可觀,但能承接的產能卻有限。這催生了量價齊升的邏輯。

2008年金融危機后,全球船廠都經歷了大量破產和資產重組,活躍船廠數量從2008年的1033家下降至2024年8月的376家,中國活躍船廠數量則從2008年的464家下降至2024年8月的161家。

中國船企目前的產能有多少?根據中國船舶工業行業協會數據,2024年1-9月,我國造船完工量3634萬載重噸,同比增長18.2%;新接訂單量8711萬載重噸,同比增長51.9%;截至9月底,手持訂單量19330萬載重噸,同比增長44.3%。

這三大造船指標以載重噸計,中國的產能分別占了全球總量的55.1%、74.7%和61.4%,處于絕對的領先地位。而且從中國的產能利用監測指數看,當前造船市場供不應求,新船造價在未來一段時間內會維持高位。

有利可圖,自然就能吸引新玩家進入,也能讓老玩家想出新操作。

早就開啟國際化戰略的恒力集團選擇進軍造船業,一方面是因為有利于產業多元化,開拓新的收入增長來源,另一方面也是因為造船業務將為恒力的原油、煤炭和產成品運輸提供支撐,同樣有利于恒力現有的業務。

雖然造船這件事門檻不低,但是以中國船舶行業的發展成熟度,恒力此時加入賽道的危險程度并沒有十年前,也就是STX(大連)造船有限公司破產的時候高。

從技術角度來看,去年造船業的“三大明珠”,即航母、大型 LNG 船、大型郵輪,已經被中國全部摘取。

即便在韓國具備領先優勢的 LNG 船領域,中國也在逐步蠶食其份額,去年大型 LNG 船韓國的接單份額還有80%,中國只有20%,今年1-9月韓國的接單份額已下滑到 62%,中國則提升到 38%。

加上利率和勞動力成本的差距,此消彼長,韓國船企的優勢就更不明顯了。曾經是韓國企業的STX(大連)造船有限公司,如今資產也要被恒力重新盤活,冥冥之中豈不是自有天意?

早已是行業龍頭的中國船舶,則要思考如何避免行業惡性競爭、提高中國船企在國際上話語權的問題。體量夠大,說話才能有底氣,更何況船舶行業的集中度本來就有提升趨勢,自然需要收并購等資本工具。

歷史上,日、韓船舶產業也是憑借著政府財稅優惠政策,船舶配套產業鏈的不斷完善,以及頭部船企合并重組和專業化分工,才實現了該行業的繁榮昌盛與國際領先。而現在中國高層、金融機構和船企在做的事情,又何嘗不是如此呢。