文 | 壹覽商業 蒙嘉怡

編輯 | 木魚

隨著天氣轉涼,咖啡賽道也在逐步降溫。

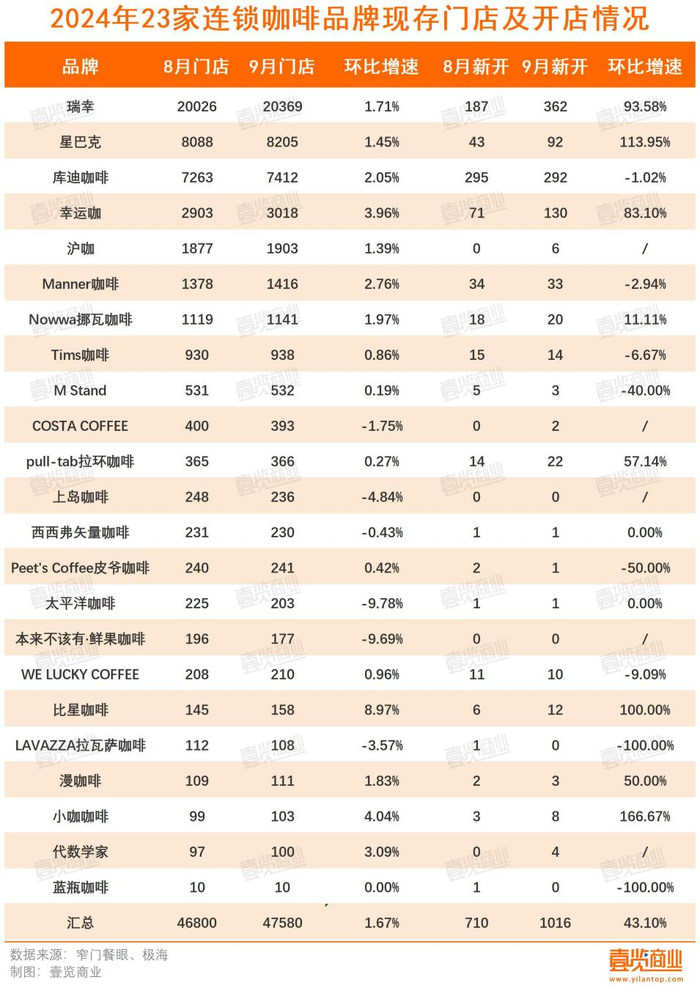

9月,壹覽商業長期跟蹤的23家咖啡連鎖品牌現存門店數量與上月相比增加780家,環比增長1.67%,幾乎持平。

從開店情況看,23家連鎖咖啡品牌9月份新開門店1016家,同比2023年9月下降32.13%,環比2024年8月上升43.10%,略有回升。

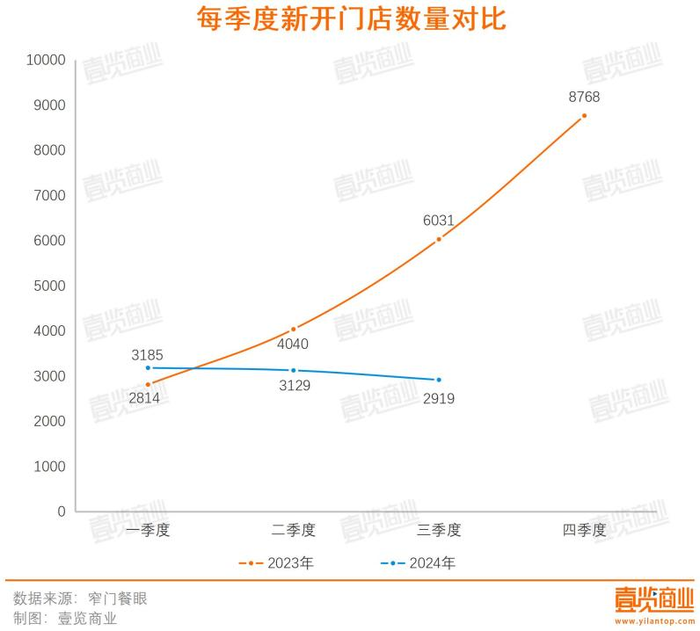

不過,按照季度看,咖啡行業的開店速度顯得較為疲軟。通常來說,第二、三季度是咖啡旺季,因為夏季人們對飲品尤其是冰飲的需求更大、消費頻次更高,開店數量也會因此增加。但今年的二、三季度,開店數量明顯不及去年,且整體呈現下滑趨勢。第三季度開店數量已經腰斬,同比下滑51.60%,環比下降6.71%。

具體來看,瑞幸咖啡以單月開店362家的成績成為9月份開店最多的品牌,單月開店超過100家的還有庫迪咖啡、幸運咖,分別開店292、130家。在9月,只有上島咖啡、本來不該有·鮮果咖啡、LAVAZZA拉瓦薩咖啡、藍瓶咖啡不曾開出新店。

對比8月,庫迪咖啡、Manner咖啡、Tims咖啡、M stand、皮爺咖啡、拉瓦薩咖啡、藍瓶咖啡的開店數量有所下滑;太平洋咖啡、西西弗矢量咖啡、上島咖啡、本來不該有·鮮果咖啡開店數量與上月持平,其中,本來不該有·鮮果咖啡第三季度未曾開出新店。

從現存門店數量看,瑞幸以20369家門店穩居第一,擁有8205家門店的星巴克緊隨其后,隨后是7412家的庫迪咖啡和3018家的幸運咖。此外,極海數據顯示,Tims咖啡門店數量已達938家,距離千家僅一步之遙。

值得注意的是,COSTA COFFEE、上島咖啡、西西弗矢量咖啡、太平洋咖啡、LAVAZZA拉瓦薩咖啡、本來不該有·鮮果咖啡的門店數量呈現下滑態勢,其中,本來不該有的門店數量由6月份的209家下降至177家,平均每個月關閉11家店。且COSTA COFFEE、西西弗矢量咖啡、太平洋咖啡在9月都開出新店,說明開店沒有閉店快。

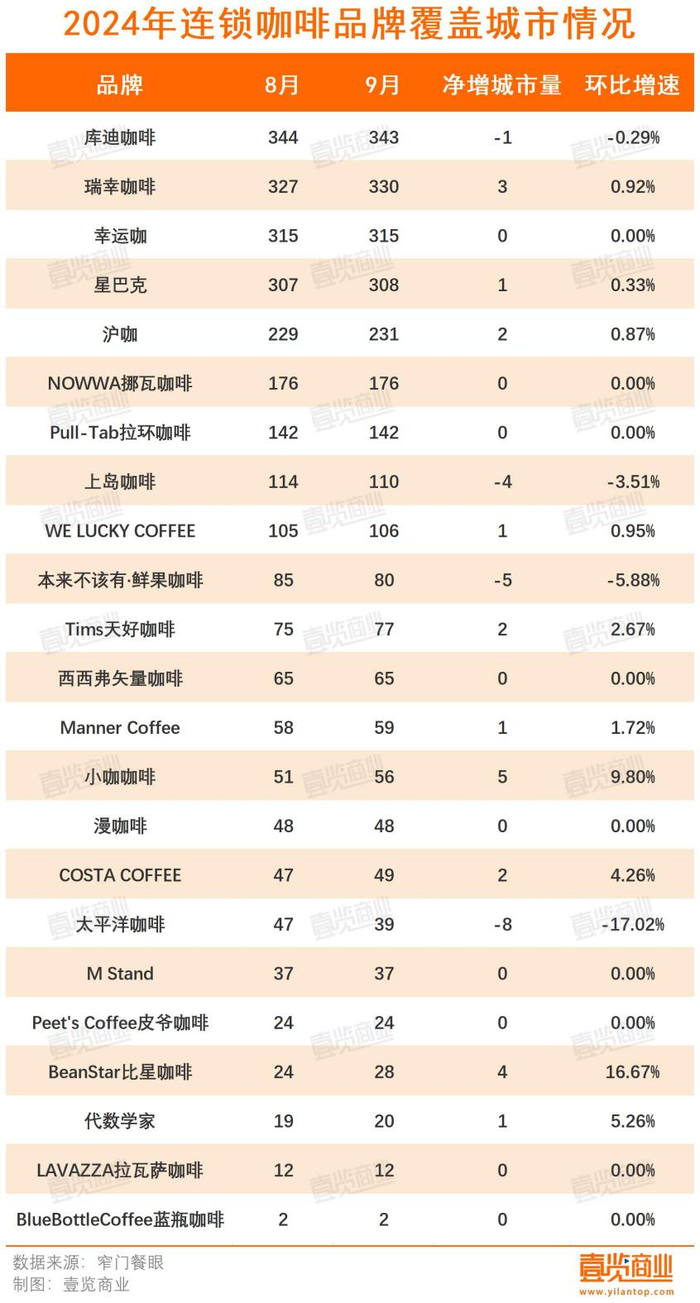

從門店城市覆蓋量看,庫迪咖啡覆蓋城市量最多,達343個城市,其次便是瑞幸與幸運咖。此外,小咖咖啡9月于5城開出首店,門店新落地城市量位列行業第一,太平洋咖啡則撤出了8座城市,是撤城最多的品牌,其門店數量也由8月的225減少至9月的203,下滑了9.78%,是現存門店降速最快的品牌。

9月,咖啡賽道的資本市場,如一潭死水,未有任何融資。看整個前三季度,咖啡賽道僅獲得13筆融資,除了小咖咖啡和挪瓦咖啡獲得了B輪以上的融資,其他多為天使輪和A輪融資。去年約有7家品牌獲得融資額度超億元,今年則基本都在千萬級,投資次數和額度都有所下降。整體看來,咖啡領域的投資開始變得保守,新機會也越來越少了。

港股100強研究中心專家顧問余豐慧告訴茶咖觀察,投資市場已經從之前的狂熱狀態逐漸回歸理性。過去幾年,資本大量涌入咖啡行業,推動了很多初創企業迅速崛起,但也帶來了過度競爭和泡沫。現在,資本變得更加謹慎,更注重項目的實際運營能力和盈利能力,而不是僅僅被概念和故事所吸引。

而這,也折射出咖啡行業繼續發展的諸多困境,在這種情況下,咖啡品牌們也都出了新招。

不含咖飲品成新寵

秋意漸濃,咖啡品牌的新品也有了新的側重。

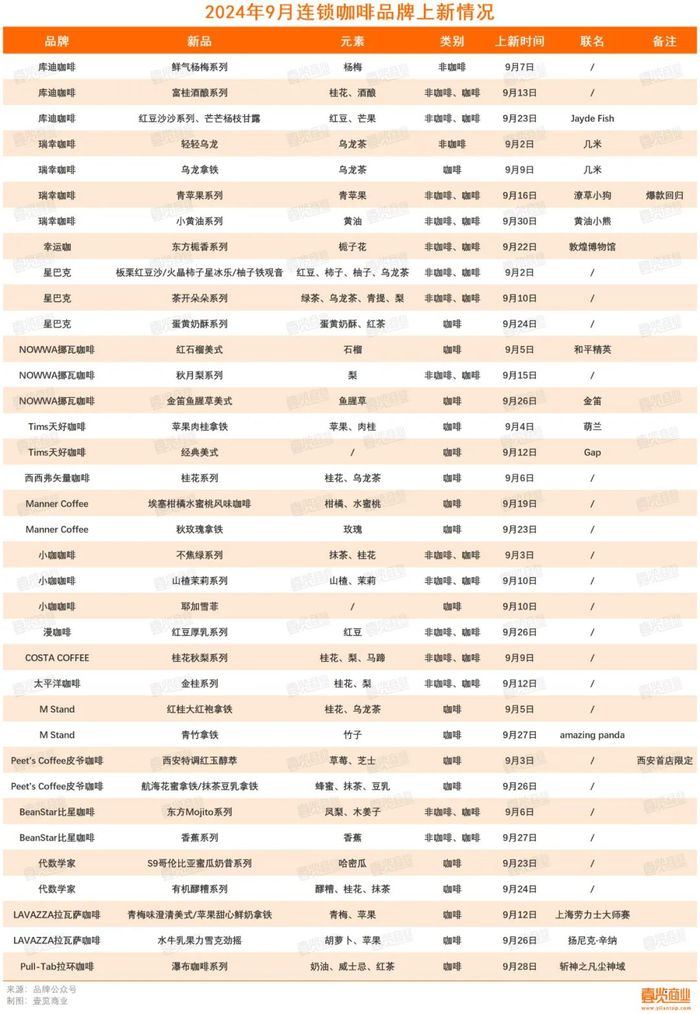

據壹覽商業不完全統計,9月,23家連鎖咖啡品牌推出至少36個系列新品,平均每天都有新口味的咖啡喝。從使用的元素看,桂花、紅豆、酒釀這類帶有秋冬氣息的新品出現頻次較高,果咖依舊是上新主角,至少有18款含果類新品上市,蘋果和梨成為換季時刻的熱門水果。

從上新時間看,上半月上新較為頻繁,共上新了20個系列的新品,桂花元素與梨元素的新品集中在上半月推出。如庫迪咖啡在9月13日推出富桂酒釀系列、挪瓦咖啡在9月15日推出秋月梨系列。

此外,瑞幸咖啡上新次數最多,保持著每周一上新的節奏,其次便是庫迪咖啡、星巴克、挪瓦咖啡、小咖咖啡,各上新三次,除了小咖咖啡,其他三家均呈現出上、中、下旬各上新一次的節奏。

值得注意的是,當前咖啡品牌除了推出新風味咖啡,同系列的輕乳茶、果茶也開始加入菜單。在35個系列的新品中,有17個系列包含了非咖啡飲品。

比如庫迪咖啡推出桂花酒釀系列,分別為含咖啡的米乳桂花酒釀拿鐵和不含咖啡的生椰桂花酒釀輕乳茶;瑞幸的青蘋果系列、小黃油系列均為含咖啡的風味拿鐵產品和不含咖啡的乳茶產品,同時,還專門上新了輕輕烏龍輕乳茶;幸運咖上新的東方梔香系列,也是含咖啡的東方梔香拿鐵和不含咖啡的東方梔香輕乳茶。

無咖啡、0咖啡因類飲品,開始常駐于各大咖啡品牌菜單中。那么,為什么咖啡品牌們開始賣茶飲了?

首先明確一點,價格戰和規模戰已經不是當下咖啡市場的最優解了,新店開得多,不止蠶食了其他品牌的市場份額,還影響到自家的老店客流。

從財報數據看,瑞幸自營商店的同店銷售額在今年上半年連續兩個季度出現負增長,分別下降20.3%和20.9%;Tims天好中國的門店銷售收入持續放緩,自營店同店銷售額下降13.8%,這也是自營店同店銷售額連續第二個季度下降;星巴克中國第三財季同店銷售額同比下滑14%,平均客單價和交易額也有萎縮。

鑒于這一現狀,品牌應當著力提升現有門店的單量并擴大客群。一方面,咖啡與茶飲的消費群體高度重疊,品牌跨界能夠更有效地觸達更廣泛的消費者群體。

另一方面,咖啡與茶飲的消費時段本就是互補的,在不延長運營時間、不增加運營面積和人員工時、客流量相對固定的情況下,增加跨界產品SKU,目標在于提高坪效,還可以覆蓋已有用戶盡量多的消費場景。

因此,咖啡品牌推出茶飲品類,無疑是一個水到渠成的選擇。

營銷出新招

咖啡品牌的營銷手段,也出現了新花樣。

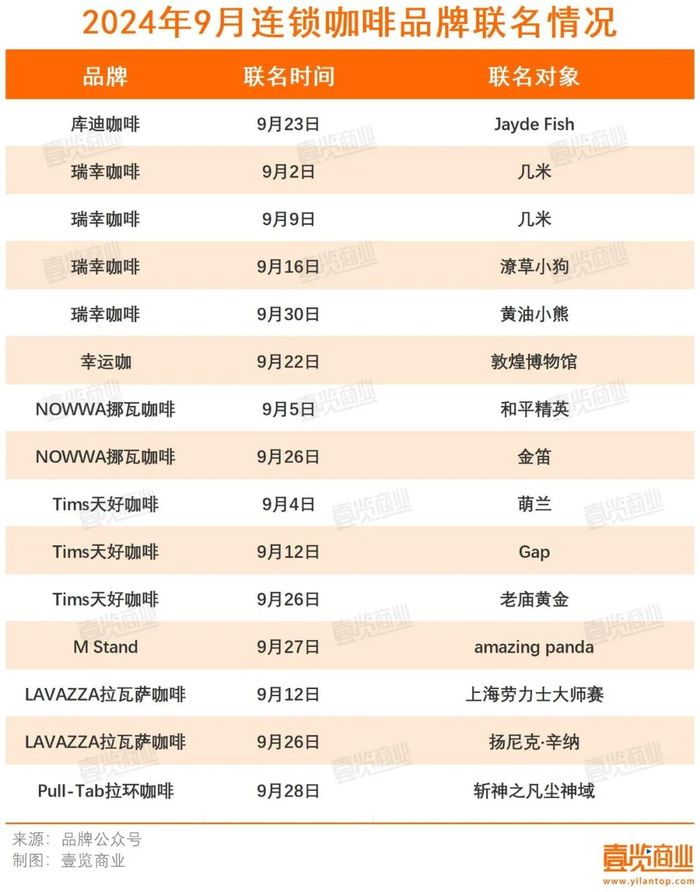

據壹覽商業不完全統計,9月,23個連鎖咖啡品牌共進行了15次聯名,瑞幸聯名次數最多,每次上新都會聯名;其次便是Tims天好咖啡,共聯名3次,其中,與老廟黃金的聯名并未推出任何新品;挪瓦咖啡與拉瓦薩咖啡各聯名2次。

聯名,無非是為了讓消費者記住自己。而隨著這一手段的常態化,消費者的新鮮感也在逐漸褪去。所以,對品牌而言,需要找到一個新方式進行營銷。除開聯名的老打法外,有咖啡品牌開始向短劇進軍,試圖通過更加生動、有趣的內容形式,與消費者建立更深層次的情感連接。

9月19日,星巴克首部短劇“我在古代開星巴克”在抖音平臺正式開播,目前劇集完結,播放量超七千萬,在短劇最熱榜排名第十。

從劇情看,星巴克拿捏了流量密碼——甜寵、穿越、金手指和種田文,在講故事的同時,也植入了更多品牌和產品元素,并在其中推廣季節性新品,劇外主題直播間“短劇同款”單品銷售額均在10萬以上。

值得一提的是,今年以來,麥當勞、太二酸菜魚、蜜雪冰城、肯德基等多個餐飲品牌相繼推出定制短劇,可以說,短劇成為廣告主為數不多還愿意花大錢制作的品牌內容。

央視市場研究(CTR)近日發布的《2024中國廣告主營銷趨勢調查報告》顯示,2024年上半年微短劇拍攝備案集數同比增加16%,在其調查中有45%的廣告主表示已經使用了微短劇投放,并且認可了短劇營銷具有成本低、曝光猛、容易分享、轉化快的優勢。

不可否認,星巴克進軍短劇市場、推出品牌定制劇,不僅可以讓粉絲們眼前一亮,也讓更多用戶對品牌有所了解。在信息爆炸的時代,用戶注意力成為稀缺資源,廣告必須緊跟用戶關注焦點。相較于傳統TVC,短劇以其短小精悍、高潮迭起、反轉迅速的特點,能夠在觀眾享受劇情的同時,潛移默化地傳遞品牌及產品信息,讓品牌更加深入人心。

然而,當下的短劇市場扎滿了參與者,套路化劇情泛濫,網友對此已產生審美疲勞。因此,品牌雖可將短劇視為一種創新嘗試,但仍需不斷創新,探索出獨特內容和創意形式,才能在這條賽道上走得更遠。