文|逐浪PRO

近日,隨著華為和蘋果相繼發布新機,二手平臺上舊機的交易也快速上升。二手電商平臺轉轉數據顯示,發布會后,蘋果手機回收詢價量環比上漲96%,搜索量環比增長101%。

看起來,二手電商似乎成為了新機大戰的第一批受益者。但背后的現實,可能沒有看起來那么的美好。

鏈式反應

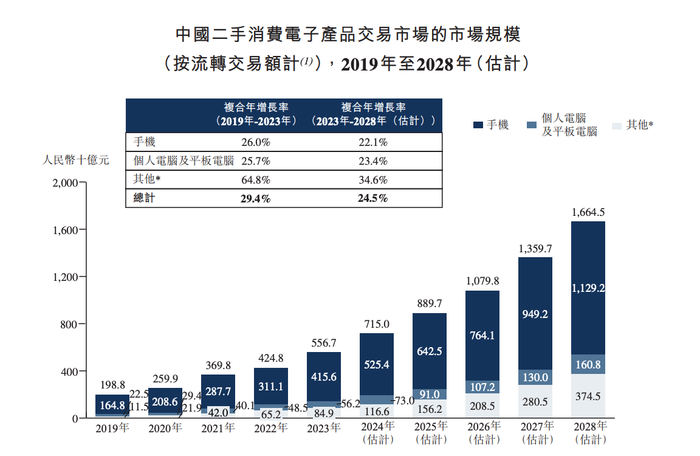

二手電商的比拼,消費電子類產品始終是必爭之地。其中,手機又占據了大部分市場份額。據弗若斯特沙利文數據,2023年中國二手消費電子產品交易市場規模中,手機占比達75%。不過,隨著智能手機市場飽和及理性消費習慣逐步形成,近年來,換機周期被拉的越來越長。

據Techinsights數據,2023年全球消費者的換機周期延長至自2008年以來歷史最長的51個月,相當于每個人平均4年多才換一次手機。中國消費者的平均換機周期也超過了40個月,很多人至少3.5年才會更換一次手機。

這一趨勢意味著,不管是新機市場還是二手機市場,都將面臨著鏈式反應所帶來的增長瓶頸。根據Daxue咨詢,預計2023年中國市場消費電子收入將達到2283億美元,并在2028年增長至2526億美元,但年復合增速將僅有個位數,約為2.04%。

相較于整體消費電子市場大盤增長的緩慢,未來五年,國內二手消費電子產品交易市場仍將保持著兩位數的年復合增長率,但增長率同樣在下降。

從交易渠道上看,經過10年發展,二手電商已經成為手機等各類閑置物品的主要交易平臺,愛回收(母公司為萬物新生)、閑魚、轉轉目前占據著行業頭部。在重點品類市場發展放緩、行業度過高速發展期后,二手電商似乎面臨著發展后勁不足的難題。

“電數寶”數據顯示,2023年二手電商交易規模為5486.5億元,滲透率為35.68%,同比增長分別為14.25%和7.08%,增速均在持續下降。

流量之困

二手電商具有“低頻生意”屬性,流量獲取則變得極為重要,否則很難被用戶持續選擇。

在閑魚、愛回收、轉轉三家頭部平臺的競逐中,流量的意義變得更為顯性。倚靠阿里和京東兩大電商巨頭,閑魚和愛回收看起來更為順風順水。

依靠阿里的流量入口扶持、信用體系以及興趣社區運營,閑魚成為當下年輕人最偏好的二手電商平臺。QuestMobile 報告顯示,2024年4月閑魚MAU已達1.62億,同比增長19.1%。而隨著閑魚成為阿里第一批戰略級創新業務,未來3到5年還將獲得集團的持續投入,目前平臺日均GMV已突破10億。

與京東深度綁定的愛回收,這兩年的經營改善也體現在財報上。2023年全年,愛回收集團總營收為129.7億元,同比增長31.4%。2024年二季度,集團經調整經營利潤同比增長81%達到9407萬元,創歷史新高;經營利潤率由去年同期的1.8%提升至2.5%,已經連續八個季度實現盈利。

作為京東獨家二手3C回收和以舊換新供應鏈伙伴,愛回收可以借由京東獲取更多渠道與用戶。2024年5月,愛回收承接的京東渠道以舊換新回收額同比增長97.6%;618大促期間,京東渠道手機3C數碼以舊換新訂單量同比增長100%。

相比之下,轉轉則顯得掉隊較遠。盡管也一度收益于58同城和騰訊的共同扶持,但近年來58同城逐漸式微,而微信隨著自有生態的逐步完整以及本身電商屬性偏弱,對于轉轉的流量幫助也變得極為有限。

從月活數據上看,借助微信小程序風口,轉轉曾在2018年達到5000萬左右的月活數據。但到了2020年底,MAU僅剩1507.5萬。截至2024年4月,盡管轉轉仍以2248萬的月活用戶位列二手電商平臺第二,但增速僅為3.7%,與閑魚差距懸殊。

在財務方面,官方可查的最新數據是,轉轉今年7月發布了《二手循環交易洞察報告(2024年Q2)》顯示,平臺第二季度銷售訂單量同比增長35%,回收訂單量同比增長42%,但未曾披露過相關利潤狀況。此外,轉轉曾在2021年傳出赴美或赴港上市的消息,但后續并無進展。

同時,在流量瓜分上,轉轉不僅面臨著前有閑魚、愛回收待追,且后有短視頻平臺入局的夾擊。

2021年以來,快手、抖音等短視頻平臺相繼布局二手電商,天然的流量優勢與社交粘性給原有二手電商帶來競爭壓力,也讓像轉轉這種長期依靠外部流量輸血的平臺,與這些短視頻平臺形成了很是微妙的競合關系,處境略顯尷尬。

尋求突破

流量焦慮的背后,實際上是二手電商規模增長與盈利能力的待解之題。對比幾家頭部平臺,解題思路各不相同。

主打C2C商業模式和全品類市場的閑魚,此前似乎戰略意義高于商業意義,主要聚焦用戶規模增長,將興趣社區優勢先發揮到極致,挖掘年輕用戶群體。

直至今年9月起,閑魚開始面向全體賣家收取0.6%的基礎軟件服務費(單筆最高收取60元),結束長達10年的免費服務,試圖以此尋求在過往廣告、流量等收入基礎上更多的商業化機會。

愛回收采用C2B2C回收模式,聚焦以高價值垂直品類,對比閑魚,盈利模式已經相對清晰且穩定,其中自營業務依靠買賣價差創收,三方業務依靠傭金和平臺管理費創收。

但另一方面,這種重資產模式需要自建質檢團隊和線下門店,也意味著更高的運營成本。涉足翻新業務、拓展交易品類,成為愛回收攤薄成本、打開利潤空間的突破口。

今年二季度,愛回收的合規翻新業務實現3億元產品收入,同比提升50%;多品類回收的交易額近9億元,同比增長近4倍。雖然業務規模擴大帶來投入增長,但整體費效也有所提升。二季度,母公司萬物新生集團Non-GAAP履約費用率同比下降0.3個百分點,Non-GAAP營銷費用率同比下降1.1個百分點。

而對比上述二者,轉轉的發展之路則看起來搖擺頗多,幾經轉型。

最早起家時主打C2C全品類二手交易,但流量轉化率和品類綜合性均不及閑魚;2018年切入C2B2C模式轉向垂類二手生意,試水圖書、美妝、潮鞋等多個垂直品類夭折,最終著重聚焦3C品類。2022年再度宣布轉型成為一家循環經濟產業公司,并喊出“二手拯救世界”的宏大口號,再度將業務觸角延伸向多品類。

但事實上,受制于流量弱勢,轉轉一直面臨著用戶數據下降和營收能力不長的問題。為了尋找新的增長點,轉轉開啟了投資并購之路“抱團取暖”。2020年,轉轉合并二手機平臺“找靚機”;2021年投資手機回收服務商閃回科技;上個月,轉轉又全資收購時尚類二手平臺紅布林,此前轉轉對其進行過1億美金戰略投資。

據行業人士透露,轉轉全資收購紅布林是各取所需,在融資寒冬和單一垂直市場低迷的情況下,紅布林急需找到自己的依靠,而轉轉在二手電商的激烈競爭中,也急需新的增量與故事。不過,同樣高客單價、低流通性的特點,決定了二奢品在眾多二手交易品類中,難有較大市場規模。而這一波流量注入對于轉轉能有多大助力,目前也很難判斷。

信任溝壑

規模爭奪與賺錢能力比拼之外,長期以來,二手電商還面臨著信任構建的問題。由于二手交易品類繁多和非標準化特點,產品質量把控、標準不統一、信息不對稱等,成為各大平臺共同的痛點。

隨手搜索各個消費投訴平臺,有關閑魚、轉轉和愛回收的交易糾紛和投訴屢見不鮮,投訴原因多為“質量問題”“售后服務欠缺”“虛假宣傳”“平臺不作為”等問題。

比如去年11月,轉轉就曾因網紅博主踢爆的“陰陽檢測報告”事件陷入輿論漩渦,這起事件由于觸及到轉轉的商業模式,存在使用陰陽合同“拉大中間商差價”牟利的可能性,而對品牌口碑產生了至今仍難消除的負面影響。

從投訴總量上看,閑魚由于用戶體量最大投訴也相對最多,但考慮其流量優勢和社區粘性優勢,短期內這些投訴不足以撼動其頭部地位。而愛回收和轉轉盡管同樣通過質檢體系去更有效的控制交易風險,但轉轉的質檢采用自營和第三方相結合,投訴率明顯高于僅有自營質檢的愛回收。

華泰證券研報分析認為,二手電商行業的長期增長取決于供需匹配效率的提升,關鍵點仍在買賣端的價格博弈,其中主要包括商品殘值的定價和潛在的信任成本。關于殘值定價,中長期有望依賴優質商品保有量提升推動二手商品供給增多而產生自然進銷差價空間,而信任成本的降低可通過平臺方在制度與規則等方面的努力實現優化。

這意味著,長遠來看,隨著市場和流量進入存量博弈、平臺業務效率競爭更為激烈等趨勢之下,用戶信任將是決定平臺及行業發展上限的重要因素,二手電商平臺們仍然任重道遠。