記者|張喬遇

農村信貸服務提供商中和農信有限公司(簡稱:中和農信)近日向港交所遞交了招股書,中金公司為保薦機構。

根據公司官網信息,中和農信是一家專注服務農村小微客群的綜合助農機構,旨在通過提供金融、生產、生活與公益援助等服務,幫助目標客戶跨越城鄉、貧富、性別和數字等發展鴻溝,融入農業農村現代化進程、助力鄉村振興和共同富裕。

從業務構成來看,中和農信主要聚焦于農村信貸服務。截至2023年12月31日,按總貸款余額計算,中和農信在中國農村市場的非傳統金融機構中市場份額約為8.6%,位居面向中國農村市場的最大非傳統金融機構之首。

然而,在IPO報告期,中和農信的貸款業務卻遭遇了一些負面曝光。據稱,客戶在辦理貸款業務時,除了正常貸款費用外,還被曝出“隱藏”費用,包括購買保險、下戶費、酒水、中介費用等諸多費用。除此之外,公司還多次被投訴存在“暴力催收”問題。

股東結構方面,中和農信的股東陣容頗為強大,包括了德太投資集團(TPG)、螞蟻集團、加拿大安大略省教師退休基金會、淡馬錫、中金公司等知名投資機構,這些機構投資者直接或間接持有公司28.67%、27.36%、15.89%、9.46%、2.21%的股份。

依賴熟人網絡

中和農信的業務圍繞農村市場展開,除了農村信貸服務之外,還拓展了一些輔助業務,包括提供農業生產服務、農村消費品及服務以及農村清潔能源服務等,包含農資農機具銷售自營和撮合、農業托管、綠色耐用品出售、保險分銷等。

由于農村地區的互聯網普及率低,數字化程度不高,且農村用戶居住分散,當農村客戶在購買其不太熟悉的產品(特別是金融產品)時,通常更依賴于當地社區的熟人網絡(如朋友、親戚等)的推薦。調查數據顯示,超過34.5%的農村客戶會根據朋友及親戚的推薦來選擇信貸或保險公司,即依賴于傳統熟人社會的服務場景。

為了在農村市場取得客戶優勢,中和農信采取了在鄉鎮建立服務團隊和村級合作伙伴的策略。

據招股書披露,公司鄉鎮服務團隊的平均年齡為38歲,其中女性占比為49.7%。這部分人與客戶年紀相仿、長期生活在農村地區,與當地的村民共同勞作、生活,對當地民風民俗習慣有著深入了解,因此與當地農戶建立了深厚信任關系。

截至2024年6月30日,公司的業務已經覆蓋了全國23個省份的550多個縣域,扎根超過10萬個村莊,輻射近2億農村人口。公司依靠超過7200名服務團隊成員和約12.7萬名村級合作伙伴,在約550個農村本地服務網點中,深入農村用戶,同步數據信息以及迭代和改進決策效率。

而其放貸員的選擇也有考究。《螞蟻金服:科技金融獨角獸的崛起》一書中曾提到:“中和農信的農村放貸員,都是當地農村的‘能人’,有的人原來是村小學教師,有的人曾是鄉派出所所長,還有村里走街串巷的賣貨郎。”

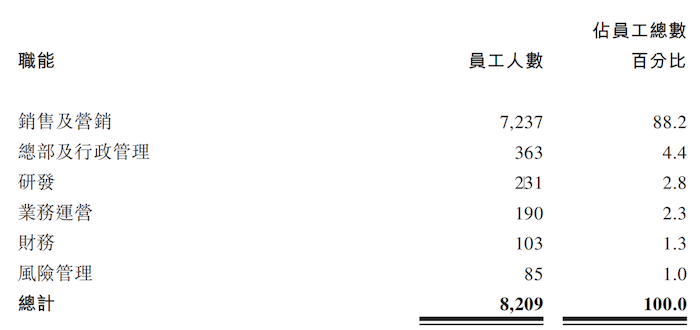

由于員工數量龐大,公司部署和培訓、監管員工成本較高。報告期各期,中和農信的員工人數分別為6367名、6798名、7773名和8209名,大部分為銷售及營銷人員。員工成本(工資及福利)從2021年的7.71億元增至2022年的8.99億元,并進一步增加至2023年的10.62億元,截至2024年上半年公司員工成本為5.95億元,同比增加21.68%。

而公司所提到的12.7萬村級合作伙伴并非公司的員工,而是第三方的個人,主要為農民。中和農信的當地運營團隊與其合作,來向公司推薦客戶和在當地市場推廣公司產品服務。

雖然公司也會對當地運營團隊及村級合作伙伴進行培訓和指導,但由于人數量龐大,員工及合作伙伴的違規行為頻繁發生。

《服務農村最后一百米:中和農信的成長之路》一書中寫道,中和農信近幾年出現的分支機構重大案件,無不與員工欺詐有關。“中和農信在20年間累計發放貸款200億元,壞賬注銷僅3000萬元,其中95%以上的壞賬都是因為員工的不良行為或不法行為造成。”

界面新聞記者從中國裁判文書網獲悉,公司不少員工存在非法集資、涉嫌職務侵占等情況。

2016年10月至12月期間,內蒙古莫旗中和農信小額貸款公司的信貸員德龍,以幫助客戶貸款并承諾高額利息為名,騙取四位朋友183.8萬元,其中139.05萬元用于個人開銷、期貨、彩票和賭博。最終,德龍被法院認定犯有詐騙罪,判處有期徒刑13年。

2018年底至2019年9月份,中和農信咨詢服務有限公司昌黎分公司工作人員鄒紹杰利用職務便利,將貸款客戶李元久、宋立軍等15人的提前還款40.68萬元用于手機賭博,后均輸光。期間,該工作人員又在曹鳳蘭、楊某等37人貸款客戶的手機上下載安裝中和農信咨詢服務有限公司名下“中和金服”APP,以貸款客戶的名義進行貸款,將貸到的款項交由其使用,將48.81萬元的貸款均用于手機賭博,后均輸光。最終,鄒紹杰犯挪用資金罪,判處有期徒刑一年四個月。

2023年6月,遼寧康平縣中和農信小額貸款有限責任公司綏中分公司內部審計發現信貸員李振金存在多次占用客戶資金的行為,分別侵占客戶高林、韓某、王德祥、徐永和、張也及李麗、牛宏坤的資金,共計2400元,最終被公司開除。

貸款業務還有“隱藏”費用?

報告期各期,中和農信的收入分別為2.24億元、24.29億元、31.81億元和19.20億元。業務上看,信貸服務收入是中和農信最主要的收入來源,2021年至2023年及2024年上半年(報告期)來自該業務收入占比在60%至76%之間。

該業務分為表內貸款及表外貸款兩種經營模式。表內貸款以自有資金貸款、同時結合聯合撥款貸款的自有資金部分,即通過小額貸款公司或信托計劃向借款人放貸,收入依靠利息收入凈額獲取(從借款人處收取的利息收入減去資金來源支付的相關利息);表外貸款以撮合貸款和聯合撥款貸款的撮合部分經營,即向合作銀行推薦合格借款人收取傭金。

公司來自農村普惠信貸服務的收入(與貸款利息相關或被視為與之相關)的利率受到限制。報告期各期,通過中和農信貸款平臺獲得的貸款實際APR分別為17.5%、17.9%、17.7%和17.8%。

最高人民法院在2020年8月19日修訂的司法解釋中,規定了民間借貸的總年化利率上限為中國一年期貸款市場報價利率的四倍。根據2024年8月發布的貸款市場利率3.35%,該上限計算為13.4%

然而,修訂的司法解釋不適用于持牌金融機構,包括持牌小額貸款公司,持牌小額貸款公司應繼續遵守每年24.0%的上限,這是最高人民法院為持牌金融機構設定的民間借貸利率上限。

報告期中和農信的持牌小額貸款附屬公司所提供貸款適用的最高利率分別為19.8%、19.8%、24.0%及24.0%。公司表示,有關利率從未超出最高人民法院所宣布24.0%的民間借貸利率上限。

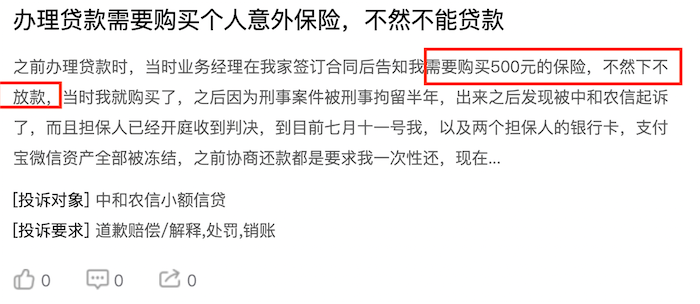

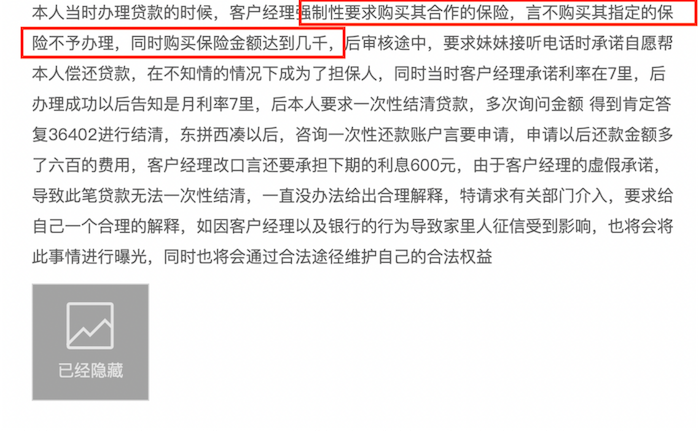

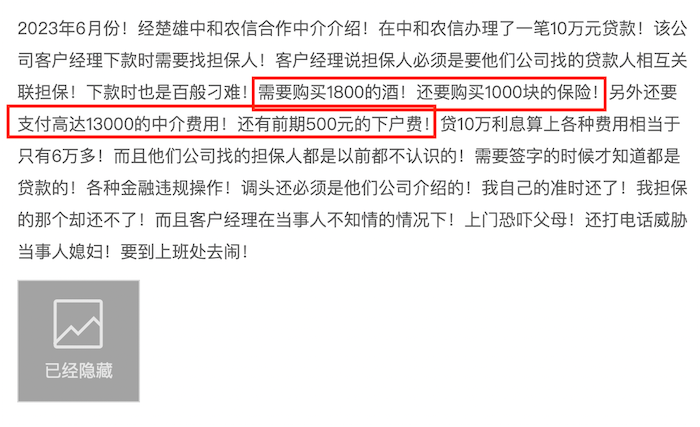

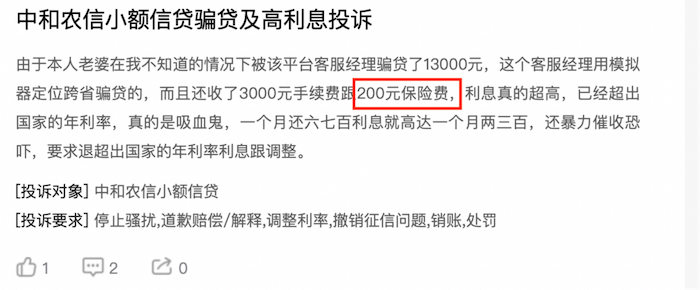

需要指出的是,中和農信卻頻繁被客戶指控在辦理貸款業務時,除了正常貸款費用外,還存在包括購買保險、下戶費、酒水、中介費用等諸多“隱藏”費用。

黑貓投訴網官網顯示,不少用戶在辦理中和農信的貸款業務時都存在被客戶經理“強制”要求購買其合作的保險,如果不購買相關保險則不予辦理的情況,且購買保險金額在百元至數千元不等。一名客戶在辦理10萬元中和農信貸款時還指出需要購買酒水、中介費、下戶費等其他費用。

界面新聞記者注意到,中和農信的農村消費品及服務業務下確實包含保險產品的分銷服務。公司通過小鯨向海平臺為農村客戶提供保險公司所提供的適當保險產品的增值服務,合作保險公司就中和農信分銷的保險產品支付傭金及少部分增值服務費。

報告期各期,中和農信數字化保險分銷客戶數量分別為885名、724名、745名和362名。2023年公司該業務承保保費總額為2.89億元。

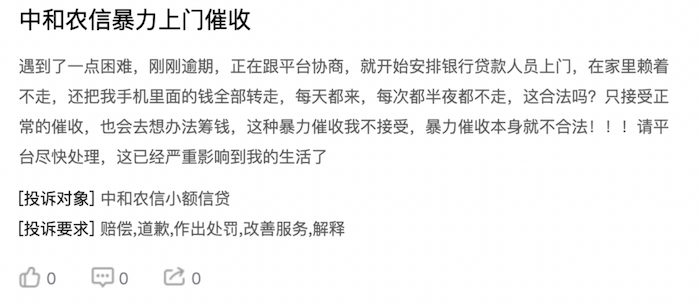

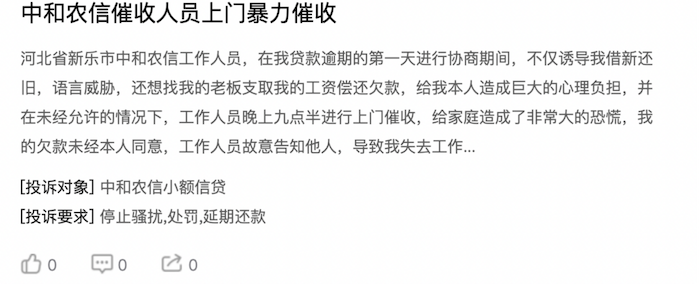

逾期增長,多次被投訴暴力催收

中和農信將借款人違約導致的表內貸款預期信用損失的損失撥備確認為客戶貸款及墊款撥備,表內貸款違約率的上升均會導致對應期間客戶貸款及墊款損失準備增加。

招股書顯示,報告期中和農信任何分期付款逾期超過三個月的客戶貸款及墊款分別為8950萬元、1.70億元、1.59億元和1.84億元,客戶貸款及墊款的損失準備分別為2.89億元、4.40億元、4.05億元和4.38億元,整體增長較快。

此外,中和農信的貸款違約率也呈現出一定的波動。具體而言,30天以上違約率及90天以上違約率分別由截至2021年的1.36%及1.01%增至2022年的2.27%及1.58%。逾期貸款由2021年的1.88億元增加91.2%至2022年的3.59億元,2023年減少至2.99億元,2024年上半年再度增加22.2%至3.65億元。

對此中和農信表示:2022年逾期貸款增加主要是由于COVID-19疫情導致客戶還款能力受挫,2024年上半年再度增加也主要由于若干農產品價格大幅波動對眾多小農戶小微企業主收入、償還貸款能力造成不利影響。

在催收方面,值得注意的是,中和農信并未采用第三方團隊進行催收。然而,黑貓投訴網上仍存在一些關于公司暴力催收的投訴。