記者|張喬遇

營養品牌商紐曼思健康食品控股有限公司(簡稱:紐曼思),在歷經五次沖擊香港證券交易所(港交所)上市未果后,近日再次提交IPO申請。

披露易信息顯示,紐曼思此前分別于2019年4月8日、10月28日,2020年7月27日,2021年2月8日,以及2023年12月29日五次向港交所呈交了招股書。此次嘗試標志著紐曼思第六次向港交所發起上市沖刺,其上市征途已綿延超過六年半之久。

根據弗若斯特沙利文的市場研究報告,中國的母嬰藻油DHA市場被細分為由國際企業及國內企業推出的產品兩大板塊,其中,國內企業的產品又可進一步分為使用本地采購及進口藻油DHA原材料的兩類。

2023年,采用進口藻油DHA原材料的國內品牌占中國藻油DHA產品零售總值28.5%的市場份額。值得注意的是,紐曼思2023年占據了約20.5%的市場份額,按采購進口原材料制成的藻油DHA產品的零售總值計算,紐曼思是國內最大的品牌。

這樣一家在行業中占據領先地位的品牌公司卻遲遲未能上市,其背后有何難言之隱?

DHA“搬運工”

紐曼思主要在中國從事成品營養品營銷、銷售及分銷,公司營養品以專屬品牌(即“紐曼思”、“Nemans”)銷售,大致可以分為物種主要類別,包括藻油DHA、益生菌、維生素、多維營養素及藻鈣產品。公司目前收入以藻類DHA為主,報告期(2021年至2023年及2024年上半年)的藻類DHA收入占總收入的比重均在90%以上,且不斷增加。

公司加工的藻油DHA包括新西蘭DHA產品、美國DHA產品及中國DHA產品。

需要注意的是,公司的業務非常依賴自己的品牌,主要由于公司采用OEM的模式,在這種安排下,紐曼思自己不從事生產活動,也不進行研發活動,而是向供應商采購按照公司的規格制造的產品,并以“紐曼思”這個品牌名稱銷售,俗稱“貼牌”。在這種模式下,公司截至2024年9月20日的員工總數僅46人。

報告期各期,紐曼思的供應商高度集中,來自前五大供應商采購額占紐曼思總采購額的比例均超過90%,其中向最大供應商采購金額占比分別高達56.8%、42.6%和48.5%。該供應商系上海康營,該公司在中國從事進口食品和營養保健品原料分銷,并為進出口產品提供合約制造服務。

紐曼思向上海康營采購藻油產品下的新西蘭DHA成品,上海康營負責將塑膠瓶交付至新西蘭加工公司,新西蘭加工公司將藻油DHA壓縮成軟膠囊,同時進行烘干。類似的供應商還有Confidence集團,紐曼思報告期向其采購在美國加工的藻油DHA成品。除此之外,帝斯曼集團也是紐曼思報告期的五大供應商之一。

但紐曼思表示,公司停止任何與上海康營、Confidence集團或新西蘭加工公司的合作預期不會對紐曼思的長期可持續發展造成重大影響。

界面新聞記者注意到,紐曼思目前藻油CHA產品品牌的關鍵要素是藻油DHA的原材料,而該原材料全部來自帝斯曼集團。據悉,自2012年以來,紐曼思的所有產品包裝上均適用帝斯曼集團的商標,用以表明公司的藻油DHA是由帝斯曼提供的藻油DHA制成的。而上海康營、Confidence集團僅是公司藻油DHA產品采購鏈中的定約方。因此,紐曼思對帝斯曼集團存在重大依賴。

市場競爭加劇

紐曼思擁有超高的毛利率,其報告期綜合毛利率分別達到73.0%、74.4%、75.2%和71.9%;核心產品藻油DHA的毛利率更是表現搶眼,毛利率分別高達74.9%、76.0%、76.0%和73.3%。

紐曼思2007年開始銷售及分銷DHA產品,所售營養品定位為優質營養品,針對懷孕及產后婦女、嬰幼兒等消費者,公司將藻油產品的建議零售價定為每顆DHA將在4元以上。

然而,盡管過去紐曼思在毛利率方面取得了顯著成績,但2024年上半年的數據卻顯示出一定的下滑趨勢。公司2024年上半年毛利率同比下滑了3.9個百分點,藻油DHA產品毛利率同比下滑了3.4個百分點。平均售價方面,藻油DHA從去年同期238.1元/件下降至231.9元/件。在此背景下,公司收入也受到了影響,同比下滑11.61%。

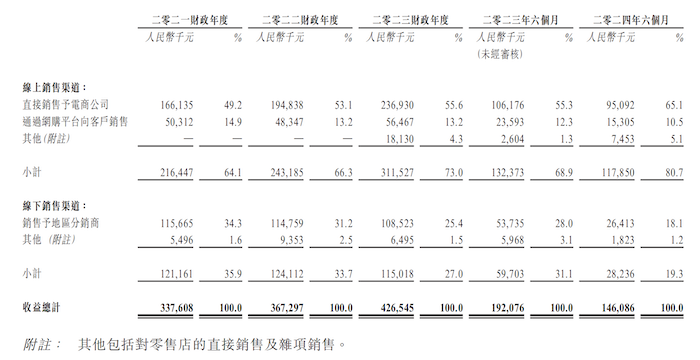

界面新聞記者注意到,2024年上半年,紐曼思來自線上銷售渠道的收入占比增加了近10個百分點,線上銷售的平均售價為215.1元/件,明顯低于該期線下收入的平均售價171.1元/件。

招股書顯示,紐曼思的線上銷售渠道包括京東、天貓、唯品會,報告期各期分別向19家、18家、18家和13家電商公司銷售產品。

作為一家品牌驅動型的公司,紐曼思報告期的營銷開支也并不低,公司收入分別為3.38億元、3.67億元、4.27億元和1.46億元,其銷售及分銷開支分別達到6380.8萬元、7900.2萬元、1.03億元和4808.3萬元,具體包括促銷開支,對地區分銷商的補償、員工成本、平臺管理服務費、送遞開支及使用權資產折舊。

值得注意的是,紐曼思向電商公司購買品牌營銷及推廣產品,旨在在網購平臺推廣公司的產品,報告期產生開支分別約為1260萬元、2140萬元、3380萬元2160萬元,分別占公司的總推廣開支的約49.3%、68.7%、67.9%及67.2%。

紐曼思所處的市場競爭激烈。根據弗若斯特沙利文的報告,當前中國母嬰藻油DHA行業大約有100家企業參與,到2023年,就零售價值而言,中國國內品牌中,采用海外供應商提供的藻油DHA原料生產的母嬰藻油DHA產品市場被視為一個集中市場,紐曼思在這一市場中與大約35家企業展開競爭。

至于中國的母嬰益生菌市場,則約有120家企業參與競爭,但真正具有規模的企業數量有限。隨著競爭日益加劇,越來越多的公司涌入該市場,同時市場上存在著大量在規模、專業化和財務資源方面各不相同的參與者,因此該市場相對較為分散。

試圖進軍羊奶行業失敗

或是為了分散對單一產品及供應商的重度依賴以及市場競爭壓力加大的行業現狀,紐曼思將一度目光投向了羊奶產品領域。

公司曾在2019年遞交的招股書表示,募集資金部分將用于尋求對澳大利亞或新西蘭羊奶產品公司進行策略性收購機會。策略性收購完成后,該羊奶產品目前預計將以潛在目標公司的原有海外品牌連同現有的紐曼思品牌保健品一起銷售。

2021年12月,紐曼思與奶粉企業澳優集團簽訂協議。2022年和2023年,紐曼思從澳優集團采購了五種源自澳大利亞和新西蘭的奶粉產品,采購量分別對應40.7萬件、31.8萬件。然而,這些奶粉產品的市場表現并不理想。2022年,僅銷售了約1.8萬件;到了2023年,銷售量進一步下滑至約1.1萬件。

由于銷售不佳,紐曼思在財務上受到了顯著影響。公司2022年確認了約1770萬元的奶粉產品撇減,并為此類產品存貨的虧損撥備了約2070萬元。2023年情況并未好轉,公司再次確認了約2080萬元的撇減,并增加了存貨虧損撥備至約3590萬元。

還需指出的是,2022年4月澳優集團曾被國家市場監督管理總局罰款960余萬元,原因系其旗下2020年2月生產的一批1段配方被發現含有香蘭素,違反中國國家食品安全標準。紐曼思表示,公司向澳優集團購買的1段配方不是被發現含有香蘭素的批次。

2023年10月,紐曼思與澳優集團達成協議,終止公司與澳優集團就奶粉產品訂立的所有協議。紐曼思表示,鑒于公司與澳優集團的采購承諾,加上奶粉產品銷量偏低,2022年紐曼思確認銷售奶粉產品產生的非經常性資產附帶虧損約8150萬元。

報告期各期,紐曼思的凈利潤分別為1.20億元、8752.2萬元、1.59億元、4528.1萬元。上述影響下,2022年,紐曼思的凈利潤也同比下滑了大約27%。