文 | 創業最前線 段楠楠

編輯 | 蛋總

作為現代版“鏢局”,安邦護衛業績穩定得讓競爭對手羨慕。過去五年,安邦護衛收入始終維持正向增長且無一年下滑。

然而,收入持續增長的安邦護衛目前在資本市場似乎不太受歡迎,自2023年12月上市以來,公司股價距離最高點已近腰斬。

此外,由于移動支付興起,居民對于現金需求逐年減少,安邦護衛未來經營也令人擔憂。在此背景下,公司能否找到第二增長點變得至關重要。

01 業績穩定,股價下跌

改革開放以后,隨著我國金融體系的日益發展,銀行的規模也逐漸擴大,隨之而來的資金押運問題也成為各大銀行思考的重點。

1996年7月8日,公安部專門下發《關于進一步加強金融保衛工作的通知》,明確提出組建統一專業的押運機構。

為了資金安全,銀行選擇將資金交給更為專業的安保機構押運。在此背景下,誕生了不少武裝押運公司,安邦護衛便是其中之一。

2006年,為了服務“平安浙江”建設,提高浙江省金融押運安全水平,在浙江省政法委批示下,安邦護衛正式成立。

2015年,通過股權劃轉的方式,安邦護衛成為浙江省國資委旗下全資公司,國資委又將安邦護衛股權劃轉至浙江省國資公司,此后公司控股股東一直是浙江省國有資本運營公司,實控人則為浙江省國資委。

在浙江省國資委信用背書下,安邦護衛迅速壟斷了浙江省銀行武裝押運業務。公司年報數據顯示,截至2023年底,安邦護衛在浙江省內銀行網點市占率約為81%。

在浙江省國資委支持下,安邦護衛穩步發展。到2022年公司收入達到23.79億元,歸母凈利潤高達1.14億元。

由于持續盈利,安邦護衛現金流極為充裕。2022年底,安邦護衛貨幣資金多達11.23億元。同期,公司短期借款、長期借款、一年內到期非流動負債還不到8500萬元。

即便如此,不缺錢的安邦護衛也選擇向上交所主板發起沖擊。

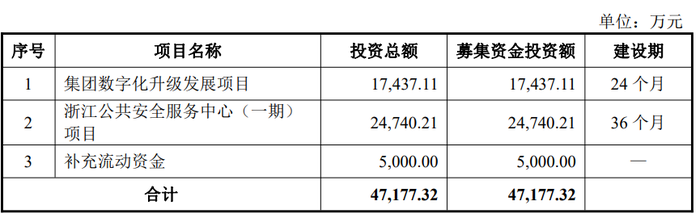

從此前安邦護衛公布的募資用途來看,主要用于集團數字化轉型和浙江公共安全服務中心(一期)項目。值得注意的是,該兩個項目均不是用來擴大現有經營規模,主要是對現有的經營情況補充升級。

此后,安邦護衛有條不紊地推動企業上市,2023年12月正式在上交所主板上市。

上市之初,由于標的稀缺,安邦護衛股價被爆炒,2023年12月20安邦護衛股價一度漲超180%,最終收盤股價報收45.48元/股,全天上漲141.89%。

但此后公司股價便一路下行,截至今年10月18日,安邦護衛股價報收28.85元/股,較公司股價最高點53.15元/股下跌超45%。

公司股價下跌,與資本市場變化及上市之初公司股價被爆炒有很大關系。不過公司股價跌幅如此之大,總歸讓投資者體驗不好。

02 97%收入來源浙江,核心業務拓展難

對于安邦護衛而言,股價的漲跌并不會影響企業經營,真正讓安邦護衛感到揪心的是,自身主營業務發展遇到了較大的瓶頸。

從收入來看,2024年上半年安邦護衛70%以上的收入來源于金融安全服務。

所謂金融安全服務,主要是公司為銀行提供車輛,銀行按需調度,按年付服務費,網點較少的銀行則與大行共用車輛。因此,安邦護衛客戶也主要是以四大行為主的銀行。

服務于四大行為首的銀行客戶讓安邦護衛客戶極為穩健,但公司也面臨業務太過集中和移動支付興起的沖擊。

從公司收入來看,其97%以上的收入來源于浙江省內,這也意味著公司業務增長很大程度上要看浙江省內銀行網點的數量增長情況。

值得注意的是,從公司招股書及財報披露的數據來看,浙江省銀行網點數似乎正在減少。2022年至2024年上半年,浙江省內銀行網點數量約為13327個、13291個、13062個,呈逐年下滑趨勢。

而公司業績還能提升與提價以及拓展綜合安防有關,2020年公司單價為14.48萬元/網點,2022年提升至14.99萬元/網點。

正如公司所言,在押運價格上安邦護衛有一定議價能力,不過公司在浙江省內網點市占率接近81%,且省內網點不斷萎縮的背景下,僅靠漲價很難維持公司業務的持續擴張。

鑒于此,公司只有拓展省外資源才是最優解。

然而,與其他行業不同,大部分城市都有自身的武裝押運企業,且大多數都有當地國資背景,很難被取代,這也意味著,安邦護衛想要拓展省外資源將非常困難。

此外,隨著移動支付的興起,日常現金交易也在減少。

過去5年,我國移動支付出現爆發式增長。數據顯示,2018年國內移動支付筆數為605.31億筆,到2023年大幅增長至1851.47億筆,現金支付也在減少。

這樣一來,勢必會造成銀行押送現金的頻率減少,公司金融安全服務業務也會受到影響。此前,安邦護衛也明確表示,移動支付方式對公司的傳統優勢業務增長造成沖擊。

為此,安邦護衛也在積極拓展其他業務,如綜合安防服務。所謂綜合安防服務,主要為政府、銀行、大型活動等提供安全保障服務。

2020年至2023年,安邦護衛綜合安防服務收入分別為3.45億元、4.10億元、5.63億元、6.05億元,收入增速較快。

不過,綜合安防服務屬于勞動密集型行業,一場大型活動所需安保人員眾多,因此該業務相對于金融安全服務盈利能力較弱。

數據顯示,2024年上半年,公司金融安全服務業務毛利率高達29.20%,而綜合安防服務業務毛利率只有8.76%。

此外,公司綜合安防業務毛利率還出現下滑的趨勢。2023年上半年,公司該業務毛利率為10.29%,2024年上半年下降至8.76%。

對于安邦護衛而言,在移動支付興起的影響下,公司核心業務金融安全業務增長已出現疲態。

雖然公司綜合安防業務能帶來一定的增量,但鑒于該業務毛利率過低,即便持續增長,其帶來的利潤也有限。

03 董事長、總經理股權價值超2200萬元

作為勞動密集型企業,安邦護衛雇員人數并不少。

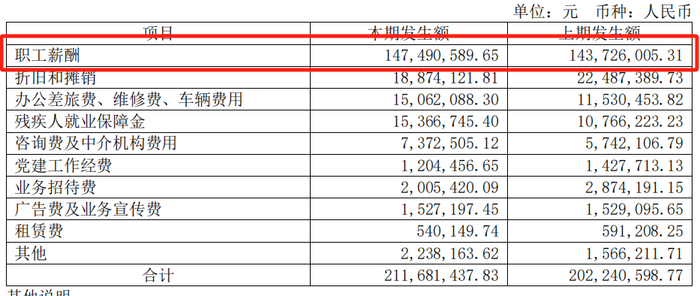

截至2023年底,安邦護衛員工總數16565人,此外在大型活動舉辦時公司還會雇傭部分外包人員,這也使得公司職工薪酬支出較高。數據顯示,安邦護衛2023年公司員工薪酬支出為1.47億元。

此前,安邦護衛層披露2022年公司普通員工平均年薪為8.87萬元,勞務派遣員工年薪為6.29萬元,同期浙江省平均年薪為9.16萬元。

雖然普通員工薪資并不高,但董事長吳高峻和總經理諸葛斌卻收入頗高,2023年兩人年薪均為136.1萬元,均高于行業平均薪資水平。

除工資收入較高外,董事長吳高峻和總經理諸葛斌還擁有價值不菲的股權。截至2024年6月30日,兩人均持有安邦護衛80萬股,按公司現有股價計算,兩人持有股權價值均超2200萬元。

據悉,兩人均在2015年加入安邦護衛,董事長吳高峻此前為浙江省公安廳政治部副主任,總經理諸葛斌則是浙江省機電集團有限責任公司副總經理、黨委委員。

兩人獲得安邦護衛股權,均是通過股權激勵的方式獲得。此前,安邦護衛為了調動公司核心骨干員工的積極性和創造性,同時為回報其對公司做出的貢獻,在2020年9月進行了股改后第一次股權激勵,彼時股權激勵價格為11.70 元/股,與外部投資者相當。

2023年12月,安邦護衛以19.10元/股價格發行上市,兩人股權價值迎來第一次增值。

截至今年10月18日,公司股價報收28.85元/股,較兩人股權激勵時的價格上漲超146%,若按兩人持有股權計算,該筆股權激勵將分別為兩人帶來超1350萬元的收益。

「創業最前線」注意到,除公司董事長和總經理獲得不菲的收益外,公司眾多核心員工也受益頗豐。

截至今年6月30日,公司兩大員工持股平臺寧波捍衛企業管理合伙企業(有限合伙)、寧波衛邦企業管理合伙企業(有限合伙)分別持有公司416.75萬股、413.73萬股,累計價值超2.3億元。

據悉,該兩大員工持股平臺涵蓋了公司核心員工數十人,公司上市后該部分員工股權激勵也收益頗豐。

企業持續發展,惠及核心員工是好事。不過作為勞動密集型企業,隨著人力成本的不斷上升,公司盈利空間很有可能被擠壓,尤其是公司目前第二大業務綜合安防業務。

有浙江省國資背書,安邦護衛經營基本面將很穩定,但隨著移動支付興起,公司核心業務很難再高速成長,如何盡快尋找出第二增長點變得至關重要。