文 | 觀潮新消費 王叁

編輯 | 杜仲

10月14日,夢金園第三次向港交所遞交招股書。

近年來,黃金消費勢頭兇猛,金價屢創新高,黃金珠寶企業的上市熱情也一觸即燃。自老鋪黃金于6月底登陸港交所后,其市值從上市首日的113億港元猛增至如今的265億港元,似乎要帶動新一輪“港股金企上市潮”。

然而,隨著夢金園的招股書兩度失效,這波上市潮似乎還未開始就要宣告終結。

當年輕消費者重新愛上黃金,黃金行業迎來黃金時代,但潑天的富貴之下,黃金品牌卻只能“冷暖自知”。

上市難

在招股書中,夢金園引用弗若斯特沙利文的數據自證身份——按2023年黃金珠寶收益計算的中國第五大黃金珠寶品牌。

如果按照這一統計口徑,中國前四大黃金珠寶品牌分別為周大福、老鳳祥、中國黃金和豫園股份(老廟黃金)。這四家都是上市公司,經營范圍重合度很高。

那么夢金園上市難的表層原因已經浮出水面,就是資本市場是否需要過多同類型的企業。

在老鋪黃金于2023年11月轉道港交所之前,夢金園已在同年9月底遞交了港股IPO招股書;而在老鋪黃金于2024年6月登陸港交所的前一天,周六福也向港股遞交了招股書。

老鋪黃金的IPO之路,連接著黃金珠寶行業的兩個時代。

早在2020年,老鋪黃金就曾向深交所遞交招股書,原計劃于2021年4月22日登陸A股,但在前一日被取消審核。2021年7月,老鋪黃金再度迎來上會,但首發上會被否。2023年6月,老鋪黃金再次申請A股上市,不到1個月就申請撤回,隨后轉戰港交所。

實際上,2021年,A股曾有過一輪黃金珠寶企業上市潮,中國黃金、迪阿股份、曼卡龍等先后完成IPO。而被堵在A股門外的,正是今年排隊沖擊港股的老鋪、夢金園、周六福三家。

早在2018年8月,夢金園就委聘廣發證券作為保薦人,擬在深交所主板遞交上市申請,但其后并未作出任何正式上市申請。2020年9月,夢金園首次向深交所提交A股IPO申請,2021年10月底首發上會被暫緩表決;在2021年11月第二次上會中,夢金園被證監會明確駁回否決,A股IPO的夢徹底破滅。

周六福早在2019年5月便首次沖擊深交所主板,但IPO審查一度中止;同年恢復后,又在年底遭發審委否決。2020年9月,周六福再度沖擊IPO,但年底再度被否。2022年7月,周六福三度申報,最終于2023年11月終止。

港股不是這三家企業的首選。但拆解來看,三家企業被A股拒之門外的原因并不完全相同。

對于老鋪黃金的質疑集中在上市主體的選擇,以及單店營收遠高于同行的合理性。簡單來說,就是要回答是誰要上市,以及你為什么這么能賺錢的問題。

而監管層對于夢金園的質疑點包括加盟模式、以舊換新業務占比較高、存貨規模較大且存貨周轉率降低等,對于周六福的質疑也較為類似。這些都是商業模式的關鍵部分,很難在一朝一夕內扭轉。

來源:夢金園官網

在A股黃金珠寶企業最后一輪IPO小高潮中,以迪阿股份旗下DR為代表的鉆類飾品還在收割消費者最后的信仰;而在老鋪黃金IPO時,黃金成為年輕消費者的首選,古法黃金成為新的風口。

老鋪黃金是上一輪上市潮的收尾,還是下一輪上市潮的開端?黃金珠寶品牌想要在老鋪黃金之后再度敲開港交所的大門,就要先想清楚核心競爭力的問題。

老鋪黃金的差異化,是把黃金再次做成了奢侈品的生意。走“小而貴而美”的路線,聚焦高凈值人群,以工藝撬動高端市場,采取“一口價”策略,換算后的克單價普遍高于同行,單店營收也遙遙領先。

2023年營收31.8億元的老鋪黃金,在港股IPO的道路上迅速超過了同年營收200億左右的夢金園,二者同期的凈利潤分別為4.2億元、2.33億元。而且這個排序沒有錯誤,凈利潤更高的是老鋪黃金。

夸張的賺錢能力,以及這種能力所代表的差異化能力,在這個高度同質化的行業中顯得稀缺且珍貴。黃金消費離不開貨比三家,大家都想成為“三家”中的最后一家,但價格在決策鏈條中的權重正在降低。

在這樣的市場環境中,資本市場寧愿接納一家體量較小但與眾不同的黃金企業,也要再考慮一下是否為“行業第五”敞開大門。

2024年4月,由于未能在6個月內完成上市導致港股招股書自動失效后,夢金園迅速更新了招股書并重新激活上市程序;再6個月后,這一情況如重播般上演。

賺錢難

招股書顯示,夢金園成立于2000年,是一家黃金珠寶首飾原創品牌制造商,也是為數極少實現運營涵蓋黃金珠寶產業各關鍵階段的企業之一。產品以高純度黃金首飾為主,兼營鉆石鑲嵌、K金、鉑金等飾品。

夢金園還在招股書中引用了另一組資料,2018年—2023年,夢金園是唯一一家連續入圍中國黃金協會“中國黃金首飾加工量十大企業”和“中國黃金珠寶銷售收入十大企業”排名的黃金珠寶品牌,且雙項排名均列前五。

全能模式的戰略路線上埋伏著很多暗礁,它們的名字叫“雜而不精”。

中國珠寶市場是三足鼎立的格局,由國際大牌、港資品牌和內地品牌構成。國際大牌的奢侈品路線和品牌溢價很難效仿,因此在很長一段時期內,內地新生品牌的模仿對象是港資品牌。

在消費市場上,可以盡情將自己包裝成大牌的平替,因此在周大福(1929年)、六福珠寶(1991年)之后又有了周六福(2004年);但在資本市場門外,要花費很多成本來解釋一個“mini版周大福”的核心競爭力。

“雜而不精”的另一個隱患在于成長性。全球金價屢創新高,黃金飾品成了大眾消費者取悅自己的投資行為,行業規模整體增長。但企業要拆分行業整體的增勢與自身的增長點,不能將行業的上升周期模糊處理為自身的業務能力,才能避免在行業周期反轉時被退去的潮水遺落在沙灘上。

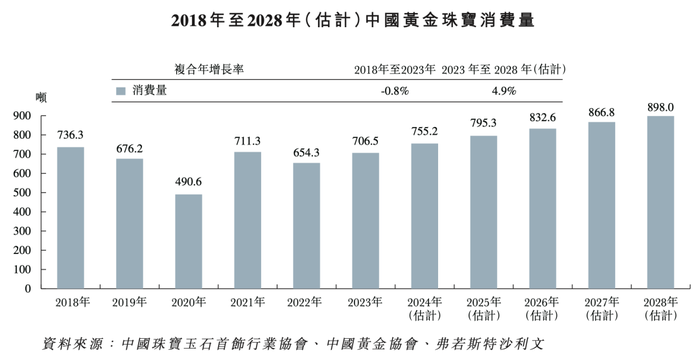

實際上,我國黃金珠寶消費量波動較大,2023年的消費量為706.5噸,不及2018年的736.3噸,中間多個年份的銷量都處同比下滑趨勢。2018年—2023年的年復合增長率為-0.8%,常年的波動也讓2023年—2028年的4.9%年復合增長率預期顯得過于樂觀。

來源:夢金園招股書

行業的波動隨時可能到來,這是絕對的不可控因素,規模、流量、品牌忠誠度,哪一塊是長板,也是IPO前必須給出的答案。

黃金是財富的象征,但黃金企業真的不是。

最新財務數據顯示,2021年、2022年、2023年和2024年1—6月,夢金園分別實現營收168.71億元、157.24億元、202.09億元和99.80億元;凈利潤分別為2.25億元、1.81億元、2.34億元和5230萬元。

報告期內,夢金園的毛利率分別為3.2%、4.8%、5.3%及6.2%,凈利率分別為1.3%、1.1%、1.2%及0.5%。

同行業內對比,以2023年數據為例,夢金園的毛利率為5.3%,周大福、六福珠寶的毛利率超過20%,周大生、老鳳祥等的毛利率也穩定在10%左右,老鋪黃金的毛利率甚至超過40%。

對比其他行業,被視為薄利多銷典型案例的蜜雪冰城,毛利率穩定在30%左右,凈利率大約在15%—20%之間;名創優品的毛利率超過40%,凈利率同樣超過15%;農夫山泉的毛利率在2024年上半年突破了60%,凈利率則連年穩定在20%以上。

夢金園在招股書中分別解釋了毛利率與凈利率低的原因:

受產品結構、銷售模式及品牌溢價等因素影響,黃金產品的毛利率低于鑲嵌產品,加盟模式的毛利率低于自營和電商模式。

凈利率較低主要歸因于公司采納特許經營分銷模式,當向省級代理及加盟商銷售產品時,保持較低的固定工費。

黃金確實越來越貴,但賣黃金未必賺錢。

一方面,金價透明限制了黃金飾品的定價空間,大部分品牌采取“當日金價+工費”的計價模式,內卷的壓力還會進一步壓縮溢價。

另一方面,珠寶首飾是重投入行業,金價高,進價也高。黃金品牌喜歡扎堆開店,而且都在熱門商圈的熱門區域,開店、運營、稅費成本均較高。

歸根結底,品牌賺的是加工費,黃金珠寶是一個向工藝要收益的生意。

從這個角度看,金價越高,平價化金飾品牌的經營壓力越大。扎堆上市或許不是行業水漲船高的佐證,而是為了在下一輪淘汰賽開啟前充實資本的彈藥。

轉型難

夢金園A股IPO折戟,證監會的質疑也指明了改革的方向。

三項主要質疑分別是主營業務收入主要來自加盟模式、舊料業務活動的商業合理性,以及存貨賬面價值金額較大。

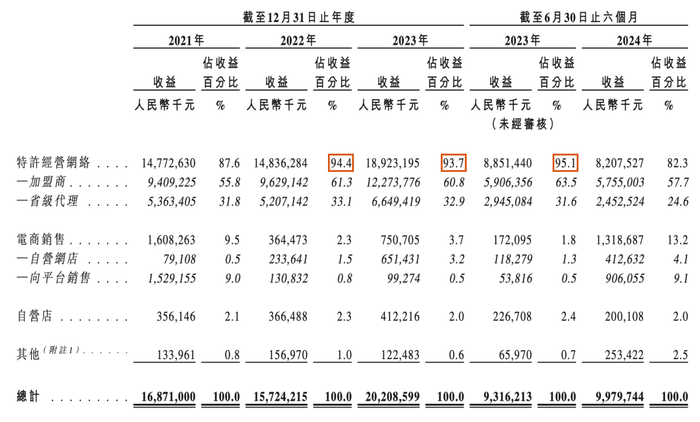

加盟模式方面,截至2024年6月30日,夢金園的特許經營網絡覆蓋全國1687名加盟商旗下經營的2850家加盟店、七個自營直營區服務中心及17個省級代理。其他銷售渠道包括36家自營店、電商平臺網店等。

來源:夢金園招股書

其中,特許經營網絡渠道營收占比長期保持在90%以上。2024年上半年數據顯示,該占比從2023年的95.1%降低到82.3%,顯然是在有意識地作出調整。

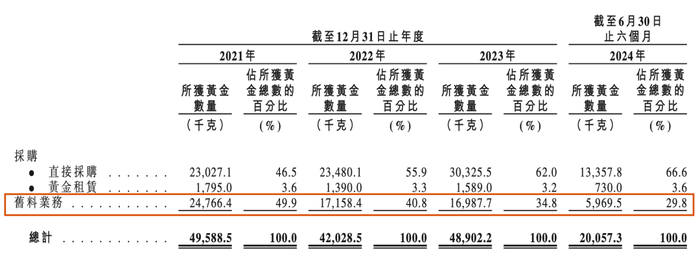

舊料業務活動,是指以舊換新業務。夢金園通過以舊換新的形式,從消費者處收購舊料作為原料。2020年,夢金園來自舊料業務兌換獲取的黃金量一度達到67.56%,后續幾年降至30%左右。

來源:夢金園招股書

不過,夢金園的存貨規模依然較高。2021年、2022年、2023年和2024年1—6月,夢金園的存貨金額分別為20.49億元、16.89億元、21.69億元、20.16億元。

更重要的是,三項質疑是夢金園A股IPO失利的關鍵,且不論針對性的調整進展如何,這些調整是否符合港交所的需求,暫時沒有答案。

與此同時,夢金園還有一項潛在的壓力,在于對下沉市場的“依賴”。

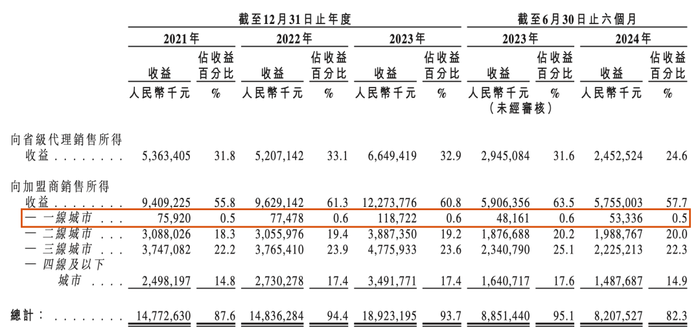

長期以來,在夢金園整體營收中,一線城市收入的占比始終沒有突破個位數,三線、四線及以下城市加盟商銷售收益合計占比保持在40%左右。

來源:夢金園招股書

在未來計劃中,夢金園也強調,將主要專注于在國內三線及以下城市中的擴張工作。

下沉市場固然是潛力所在,但也是消費品牌的必爭之地,是繼續內卷的舞臺。

比如,周大福在2018年啟動“新城鎮計劃”,開放下沉市場加盟,其門店數量從2018年底的2682家增長至2024年中的7429家。老鳳祥的門店數量約6000家,周大生與周六福超過4000家,中國黃金、老廟、六福珠寶的門店數量則在3000家以上。

在定價相對透明的黃金飾品行業中,規模的優勢無法替代。當頭部品牌統一瞄準下沉市場,閑錢更多的小鎮富裕人群有了更多的選擇,夢金園的蛋糕難免被搶食。

更何況,夢金園的規模是在一定程度上犧牲利潤換來的。

當國潮的風吹向飾品行業,黃金飾品領域也順勢進入了精耕細作、工藝升級的階段。其中,古法黃金呈現出更強的增長力,市場規模由2018年的130億元,飆升至2023年的1573億元,年復合增長率高達64.6%。

作為一家“為數極少實現運營涵蓋黃金珠寶產業各關鍵階段的企業”,夢金園也在追逐設計升級的風口,但“設計溢價”的部分尚未體現在財務數據中。

另一重更為明顯的壓力是對線上市場的“忽視”。招股書數據顯示,夢金園的電商業務營收占比一直不高,2021年曾短暫沖至9.5%,但其實是基于一項第三方平臺的促銷活動,并未持續帶動夢金園的線上收入。

小縣城的爭奪戰日漸白熱化,打開線上渠道的重要性不言而喻。當珠寶文玩成為直播帶貨的財富密碼,現金流承壓的夢金園尚未抓住正在稀釋的紅利。

結語

近年來,消費者對于黃金飾品的偏愛,既深藏著對于資產重新配置的需求,也暗合奢侈品國產化的趨勢,與新中式的走紅類似,都是國潮崛起的表現。

消費選擇的變化,離不開主流消費群體的代際轉換。年輕人并非不愛黃金飾品,相比于傳統黃金飾品消費人群,年輕人更傾向于為設計與工藝付費。正如小紅書博主所說,不是年少不知黃金好,而是年少沒有古法金。

盡管黃金飾品因其材質成為美觀與財富的雙重象征,但如前文所述,對于行業下游的品牌而言,這個生意的利潤并不高。金價是透明的,品牌賺的是加工費與品牌溢價,線下金店選址的高度重合,為品牌帶來的是無休止的對比,行業因此陷入同質化、低毛利、價格戰的漩渦。

對于毛利率較低的品牌而言,一口價產品銷量占比低,按克價銷售的產品工費也不高,只能走薄利多銷的路線,爭奪市場占有率,就更加考驗供應鏈管理與資金周轉能力。

夢金園在招股書中表示,募集資金將用于升級其在山東濰坊的生產設施、擴大特許經營網絡、投資信息科技以及提升運營效率等。通過數字化和現代化的改造,公司意圖提升整體盈利能力,從而對抗日益激烈的市場競爭。在當今這個數字化浪潮下,對信息科技的投資和運用將成為公司未來發展的核心驅動力。

增強生產能力,提高運營效率,推進數字化轉型,夢金園為自身發展設置了方向。但這些環節,是消費企業“不會出錯”的答案,正確但不夠出彩。

在急需沖鋒的市場環境中選擇防守,那薄如蟬翼的利潤率,如何撐起IPO之后的未來?