文 | 天下財道 胡盧

當業績公告和股價走勢逆向而行,背后發生了什么?

日前,東鵬飲料(605499.SH)發布業績預增公告,2024年前三季度凈利潤增幅超過50%。

然而,奇怪的是,公司股價卻沖高回落,不漲反跌。

(來源:銀河證券)

為何市場反應比較冷淡?

除了和市場指數震蕩有關,也許和東鵬飲料此前的一則減持公告不無關聯。

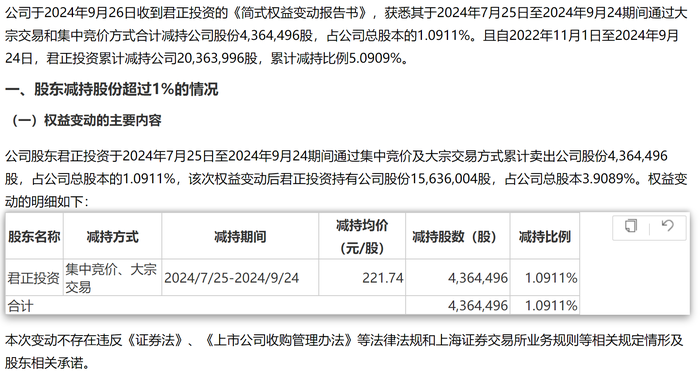

就在業績預告發布前不久,東鵬飲料剛發布了大股東減持公告。

(來源:公司公告)

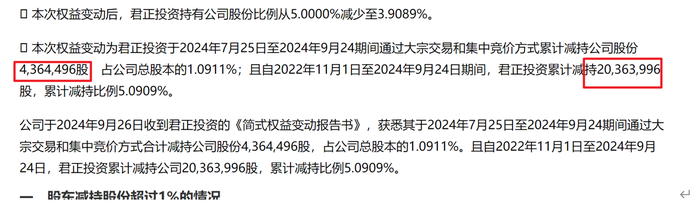

值得注意的是,這已不是君正投資第一次減持。

君正投資此前曾是東鵬飲料第二大股東,從2022年開始,就已分批減持東鵬飲料。

從2022年到2024年,君正投資通過五輪減持累計套現約38億元,減持比例約占總股本的6%。

(來源:公司公告)

為什么君正投資一再減持?東鵬飲料到底是一家怎樣的公司?未來前途如何呢?

存貸雙高

東鵬飲料全稱是東鵬飲料(集團)股份有限公司,成立于1994年,2021年在上交所上市。

公司目前主營業務是能量飲料、電解質飲料、咖啡(類)飲料、茶(類)飲料、預調制酒飲料以及果蔬汁類飲料等,營收中80%來自東鵬特飲飲料。

如果單看營收和凈利潤,東鵬飲料近年來表現不錯,一直處于增長狀態。

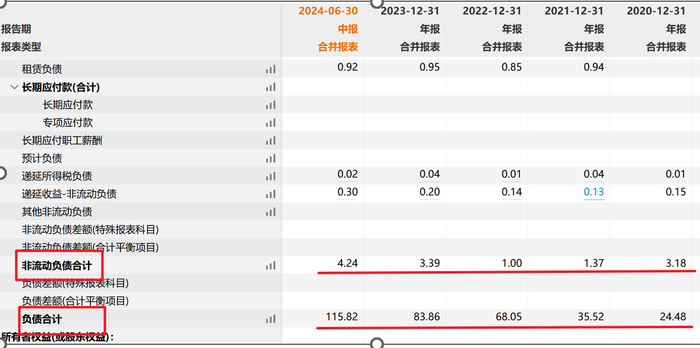

但是如果細看資產負債表,就有些蹊蹺了——公司的貨幣資金和短期借款每年都在增長。

截至2024年6月底,公司有近80億元的貨幣資金和11億元的交易性金融資產,與此同時,短期借款也接近57億元。

(來源:wind)

(來源:wind)

再來看東鵬飲料的債務結構,截至2024年6月末,公司116億的負債中僅有4億的非流動負債,其余的112億全部為流動負債,而流動負債中有57億的短期借款。

也就是說,東鵬飲料的負債中短期借款占了絕大多數。

(來源:wind)

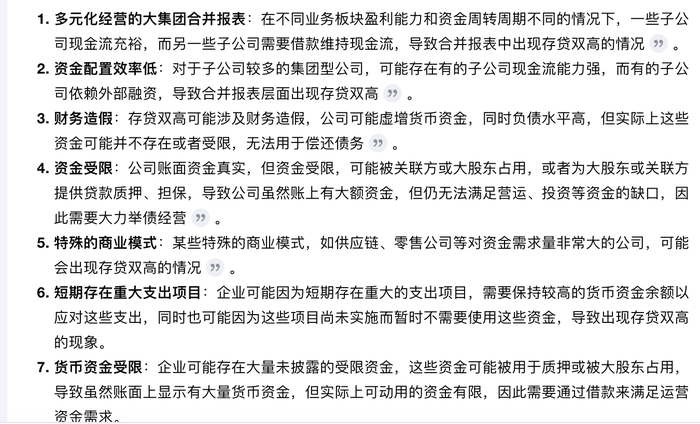

為什么明明賬上有這么多現金卻還要去借錢騰挪?而且大部分還是短期借款?

這就是所謂的“存貸雙高”現象,這種情況出現的原因比較復雜,主要有以下幾類:

東鵬飲料到底屬于以上哪種情況?《天下財道》聯系東鵬飲料尋找答案,但公司方面并未能給出解釋。

組團減持

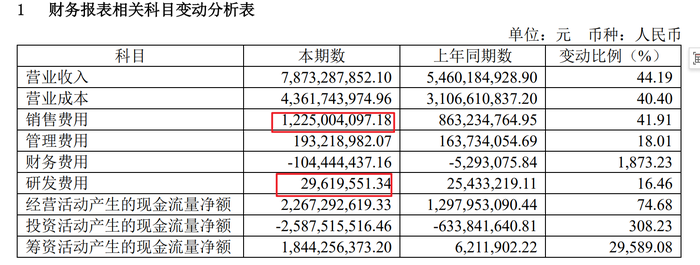

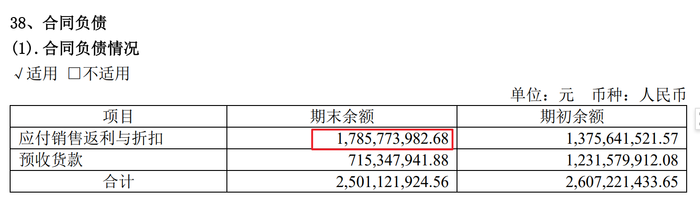

與東鵬飲料近年來業績增長相伴相隨的是,公司的銷售費用和銷售返利也居高難下。

2023年,東鵬飲料銷售費用創歷史新高,接近20億元,同比增長35%。

2024年上半年,銷售費用高達12億元,占到總營業成本的27%以上,同比增長42%;銷售返利更是接近18億。

作為對比,2023 年及 2024年上半年,公司的研發費用分別僅為 4375萬元和2962萬元。

(來源:公司半年報)

(來源:公司半年報)

有業內人士對《天下財道》分析說,如果缺乏核心技術和創新能力的支撐,企業在長期的市場競爭中難以保持優勢地位。一旦市場競爭加劇或消費者需求發生變化,企業的市場份額和銷售業績容易受到沖擊,面臨被競爭對手超越的風險。

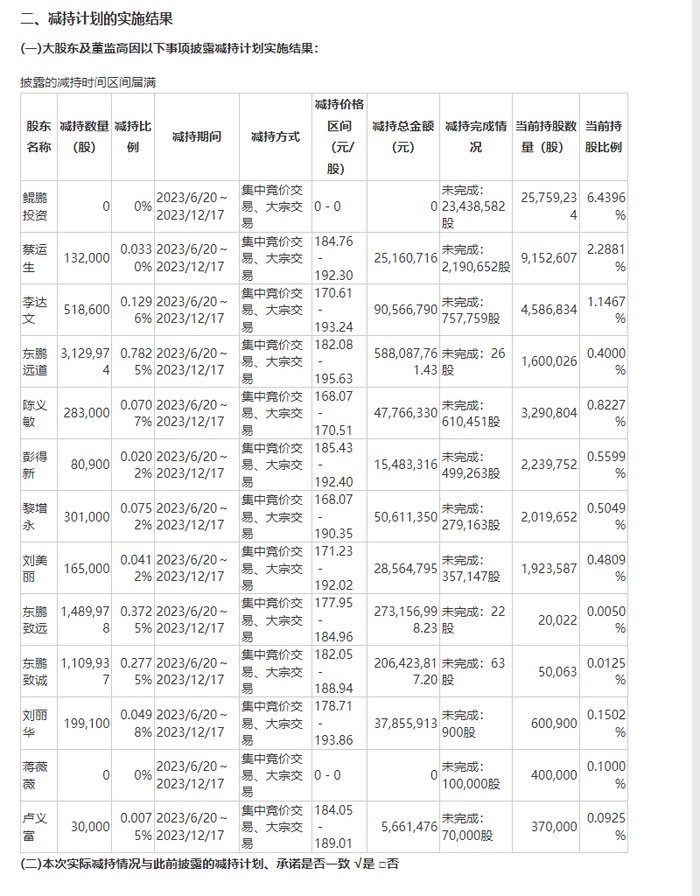

雖然不確定這是不是君正投資持續減持的原因,但東鵬飲料的其他大股東做出的選擇也類似。

就在2023年5月,即公司首發限售股解禁之后,東鵬飲料眾多大股東進行了組團減持。

(來源:公司公告)

除此之外,東鵬飲料高度依賴的大單品——東鵬特飲也引起媒體關注。

不久前,東鵬特飲被市場冠以“糖分刺客”的名號。

有媒體向第三方權威檢測機構送檢了12款功能飲料,其中8款都是高糖(每100g產品含糖量超過7.5g),這其中就有東鵬特飲(500ml產品)。

根據《中國居民膳食指南(2022)》建議,“民眾控制添加糖的攝入量,最好控制在25g以下”。

換句話說,每天喝一瓶東鵬特飲(500ml),糖的攝入量就會有超標之嫌。

而在黑貓投訴平臺上,與東鵬特飲相關投訴也接近1300條。

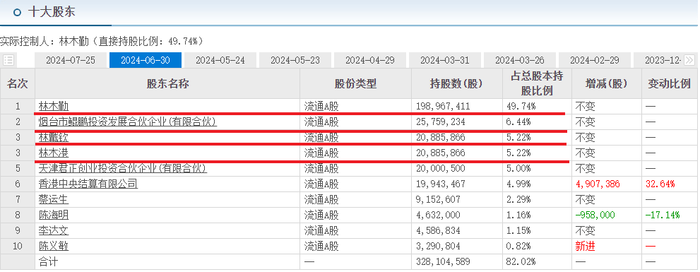

家族特征

目前,東鵬飲料的大部分股權掌控在包括實控人林木勤在內的林氏家族手中,持股比例超過60%。

(來源:東方財富網)

公司上市三年累計分紅約40億元,這其中大部分進了林氏家族的口袋。

同時,公司上市以來的凈利潤僅62億元,由此導致資產負債率連年攀升,截至2024年6月末已超過62%,這對于快消類企業來說并不常見。

(來源:銀河證券)

在東方財富股吧中,也有投資者對東鵬飲料豪橫分紅有不同看法。

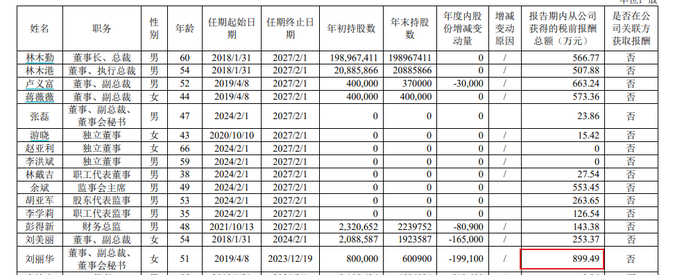

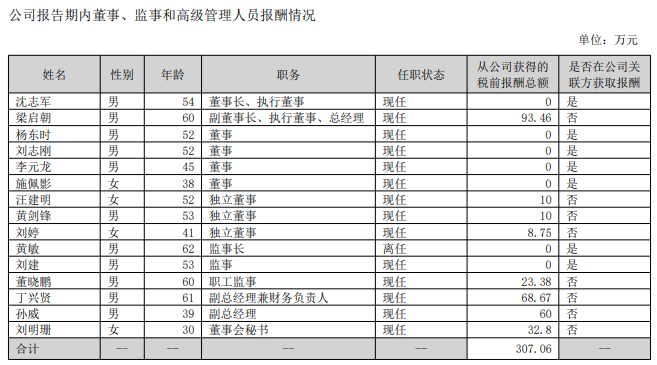

此外,東鵬飲料多名高管年薪超過500萬元,最高年薪更高達900萬元。遠遠高于A股同業上市公司養元飲品和承德露露。

(來源:東鵬飲料2023年年報 )

(來源:承德露露2023年年報 )

另有天眼查顯示,東鵬飲料周邊風險有400余條,其中大量涉及公司所投資項目。

當然,東鵬飲料也有其自身特長, 比如廣告打得啪啪響,讓公司知名度比較高,公司目前市盈率也處于相對高位,其中市盈率(靜態)高達54倍,市盈率(TTM)也有42倍。

至于未來如何做得更好,有業內人士分析認為,公司應從優化核心產品,加強新品研發,提升新品推廣效果入手,更好地提升經營水平,以穩定股東長期持股的信心。