記者|張喬遇

A股光伏電池龍頭鈞達股份(全稱:海南鈞達新能源科技股份有限公司)近日向港交所遞交招股書,華泰國際、招商國際、德意志銀行為聯席保薦。鈞達股份已于2017年4月25日在深交所上市,股票代碼為002865.SZ。

今年5月17日,鈞達股份已成功獲得證監會備案,擬發行不超過8716.78萬股境外上市普通股,在香港聯交所主板上市。

2023年以來,A+H雙重上市模式備受青睞,鈞達股份并非孤例,包括家電巨頭美的集團、跨界發展的吉宏股份、貴金屬礦業企業赤峰黃金、生物醫藥新星百利天恒以及新能源材料供應商龍蟠科技等在內的多家企業,均在積極籌備或已完成A+H雙重上市。

鈞達股份于1995年成立,2004年在上交所主板上市,2016年起涉足光伏產業并獲評為中國領先的光伏電池供應商之一。根據弗若斯特沙利文的資料,按2023年的出貨量計算,在專業制造商中,公司光伏電池全球市場份額達到約12.8%,排名第四,公司的N型TOPCon電池全球市場份額達約46.5%,排名第一。

然而,今年上半年公司電池價格卻受到行業需求波動及硅料價格雙重影響暴跌,毛利率為-0.4%,公司議價能力幾何?

收購進軍光伏電池行業

鈞達股份前身均達有限成立于2003年4月3日,注冊資本為1500萬元,出資人包括徐曉平、徐興讓、李新華。成立至今,鈞達股份的實際控制人一直是楊氏家族,該家族包括楊仁元、陸惠芬、徐曉平、陸小紅、徐衛東、陸玉紅、徐勇、陸小文、陸徐楊等九名自然人。

值得注意的是,彼時鈞達股份經營的業務與現在截然不同。

鈞達股份成立之初,業務主要集中于單純生產注塑工藝類的汽車塑料內、外飾零部件,后來逐漸延伸至自主設計、開發、制造高端搪塑儀表板等關鍵汽車零部件,產品范圍涵蓋汽車儀表板、保險杠、門護板、配集成件等。

2015年至2017年,鈞達股份的業績連續上漲。然而,2018年之后業績“變臉”。東方財富數據顯示,公司先是收入在2018年、2019年同比下跌21.71%、8.39%,凈利潤在2018年至2020年對應大降37.97%、58.82%、21.37%。

2021年,鈞達股份通過支付現金受讓和協議轉讓的方式,收購了捷泰科技51%的股權,從而進軍光伏行業,此次交易對價為14.34億元。據悉,捷泰科技主要從事光伏電池片的研發、生產和銷售,2021年實現收入50.55億元,同比增長81.63%,凈利潤2.25億元。

鈞達股份自2021年10月1日起將捷泰科技納入公司合并報表范圍,2021年,納入合并報表的營業收入為16.89億元,歸屬于上市公司股東的凈利潤貢獻4951萬元。

鈞達股份業績隨后出現了暴漲,2021年收入28.63億元,同比增加233.54%,但卻凈利潤盈轉虧,為-1.79億元。公司表示其汽車塑料飾件業務出現大幅虧損的主要原因系汽車行業調整、環保管控政策日益收緊以及競爭加劇,汽車內飾件業務訂單不足,開工率較低,同時部分客戶采購量及采購價格大幅下降,同時主要原材料漲價。

也正是在這一年,鈞達股份決定置出增長乏力、虧損嚴重的汽車飾件業務,進一步聚焦光伏電池片業務,降低經營風險的同時提高公司的盈利能力。

2022年3月12日,鈞達股份與楊氏家族定立轉讓協議,由楊氏家族收購已種植業務的主要棕色100%股權及與已終止業務有關的全部資產。

之后,公司業績明顯好轉,2022年、2023年分別實現收入116.0億元((其中來自光伏行業收入分別為110.9億元)、186.1億元;凈利潤分別為7.17億元、8.16億元。

上半年毛利率轉負

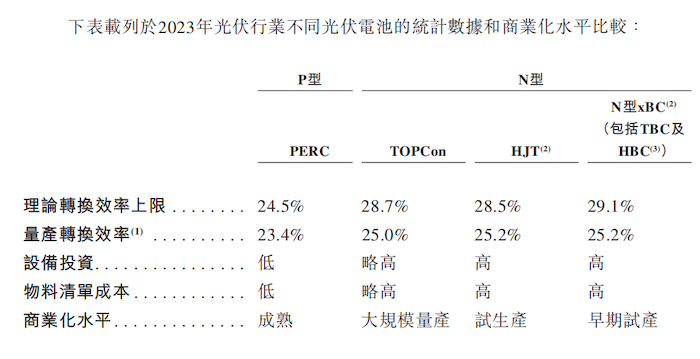

為更有效利用太陽能,不同代光伏電池被制造、普及及改進,主流產品的有關變化可能每隔幾年就會發生一次,鑒于同時存在著相互競爭的技術發展路線。

最近一代主流產品從P型PERC電池向N型電池過渡(“P型向N型過渡”)。鈞達股份已代N型TOPCon電池和P型PERC電池等不同代主流光伏電池中保持競爭地位,公司N型TOPCon電池量產轉換效率接近25.5%;P型PERC電池量產轉換效率穩定在23.4%,與行業相一致。

隨著轉換效率不斷提升,N型TOPCon電池單位功率成本低的優勢不斷擴大,發電量相比P型PERC電池有所增加,繼而令下游客戶對N型TOPCon電池的需求進一步增加。此外,在多種類型的光伏電池原材料中,硅片是成本最高的部件,往往超出總成本的60%。

由于2023年以來光伏電池市場處于P型向N型過渡期間,市場供需狀況發生變化,以及2024年上半年主要原材料硅片市場價格較2023年同期有所下跌,眾多行業參與者財務表現受到影響。

鈞達股份P型PERC電池的平均售價從2023年的每瓦特0.86元下跌至2024年同期的每瓦特0.32元,銷量對應暴跌200%;N型TOPCon電池平均售價從2023年的每瓦特0.93元下跌至2024年同期的每瓦特0.36元,銷量同比上漲148.44%。

但N型TOPCon電池原材料下降并未對沖市場價格的下跌,公司2023年上半年N型TOPCon電池毛利率僅0.9%,與上年同期18.6%相比暴跌。截至2024年上半年,公司毛利率為-0.4%。

2024年上半年,鈞達股份收入63.55億元,較2023年同期下滑32.39%。

客戶供應商重合

報告期各期(2021年至2023年及2024年上半年),韻達股份來自前五大客戶收入分別為12.76億元、59.81億元、97.85億元和30.39億元,分別占公司對應期間光伏電池收入的77.8%、53.9%、52.6%及47.8%,客戶集中度較高。公司客戶包括晶科能源、晶澳太陽能、隆基、天合光能、正太新能等。

界面新聞記者注意到,報告期各期,鈞達股份存在多個客戶及供應商的重疊情況。

首先,晶科作為公司的重要合作伙伴,報告期既是公司硅片的前五大供應商,也是光伏電池的前五大客戶。具體來說,晶科能源在這段時間內向公司提供的硅片采購金額分別為4.30億元、20.06億元、25.56億元、4.11億元,占比分別為31.8%、17.0%、10.2%及7.3%。

同時,晶科能源向公司采購的光伏電池銷售額分別為8.84億元、33.37億元、51.72億元、及6.32億元,占比分別為53.9%、30.1%、27.8%及9.9%。晶科連續成為公司2021年至2023年的最大供應商及客戶。

其次,蘇州晶順在2021年也是鈞達股份硅片的前五大供應商及光伏電池的前五大客戶,采購額和銷售額分別為1.06億元、85.8百萬元,占比分別為7.8%和5.2%。

此外,隆基和環歐在截至2024年上半年,同樣既是公司硅片的前五大供應商,也是光伏電池的前五大客戶。隆基的硅片采購額為8.46億元,占比15.1%,光伏電池銷售額為12.03億元,占比18.9%;環歐的硅片采購額為5.24億元,占比9.3%,光伏電池銷售額為3.00億元,占比4.7%。

2024年上半年,公司向晶科能源銷售的毛利率高于其他前五大客戶。鈞達股份表示,晶科能源在2024年一季度大量采購光伏電池。當時,光伏電池價格下跌速度快于原材料成本下降,使得N型TOPCon電池毛利率提升,但反而加劇了對二季度整體毛利率的不利影響。