文|醫藥研究社

史上最“卷”的一次集采要來了。

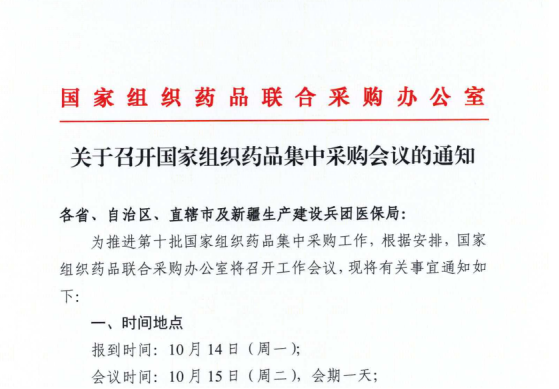

近日,業內傳出國家組織藥品聯合采購辦公室發布的《關于召開國家組織藥品集中采購會議的通知》。通知顯示,10月15日,國采辦將就推進第十批國家組織藥品集中采購工作召開工作會議。可以說,第十批集采箭在弦上。

另外,據了解,第十批集采是史上規模最大、競爭最激烈的一次國采。

雖然暫無官方確認的名單,但依據此前集采條件,米內網進行了數據統計。據悉,目前未納入國采且滿足5家及以上競爭條件的有203個品種;2023年,這些品種在中國城市公立醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院終端的銷售規模合計超過1400億元。

那么,集采領域的產品“內卷”究竟是怎樣的表現?積極參與集采的藥企正處于怎樣的發展境地?

一、臨床多發病領域是集采重點

從目前的情況來看,第十批國采關注的重點仍然是臨床藥品用量大的疾病領域。

此前,中國藥科大學醫藥市場準入政策研究中心副主任李偉接受采訪時就曾表示:“從集采政策效益最大化的角度來看,國家組織的集中帶量采購行為關注臨床常見病、多發病的領域也是相對合理的。”

而據了解,目前我國高發疾病主要包括內分泌、營養和代謝疾病(如糖尿病),循環系統疾病(如心臟病、高血壓、腦血管疾病),呼吸系統疾病(如急性上呼吸道感染),消化系統疾病(如急性胃炎)等。

僅就糖尿病而言,根據近日發布于國際醫學期刊《糖尿病雜志》的我國糖尿病30年調查報告,1990年至2021年,我國1型和2型糖尿病的發病率呈增長趨勢,糖尿病總體發病率達到十萬分之244.57。目前,我國擁有世界上最多的糖尿病患者,2021年我國糖尿病發病人數超過400萬人,患病總人數超過1.17億人,占全球糖尿病患者總數的四分之一。

也因此,治療糖尿病的化學藥物是集采中的競爭焦點。

米內網數據顯示,61個符合申報資格企業數達10家及以上的品種中,西格列汀口服常釋劑型申報資格企業數超30家,間苯三酚注射劑、帕拉米韋注射劑、乙酰半胱氨酸吸入劑、地氯雷他定口服液體劑申報資格企業數達20家及以上。

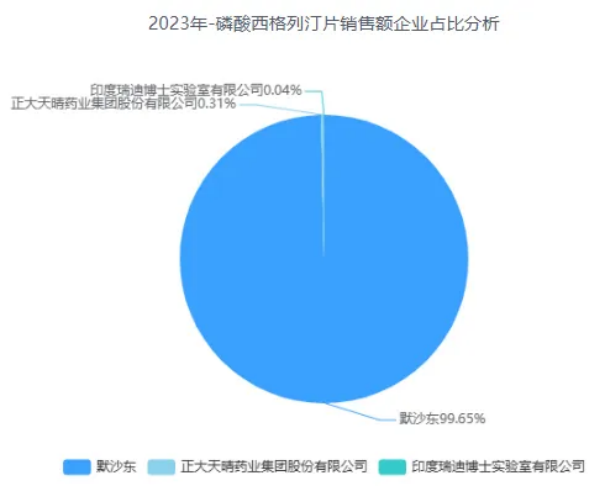

其中,西格列汀片就主要用于控制2型糖尿病患者的血糖。據藥智數據,該款原研藥主要由默沙東研制,2023年其在國內公立醫院的銷售額為26.56億元,默沙東占據了99.65%的市場份額。

但值得一提的是,默沙東的磷酸西格列汀在國內的化合物專利CN1290848C已于2022年7月4日到期,這也推進了國內藥企的相關藥品開發。

當前,國內就有魯銀藥業、九典制藥、宏源藥業、天馬醫藥、四川制藥、永太藥業、常州制藥、昂利康制藥、施美藥業等30多家藥企已經布局了西格列汀片。隨著這些藥企積極參與集采,市場供給有望持續豐富,相關患者的經濟壓力也或能進一步緩解。

再整體來看,近年來我國藥品集中帶量采購工作開展以來,已經產生了十分突出的控費減負效果。國家醫保局透露,截至目前,已完了9批10輪共計374個藥品種類的集采任務,節約了5000多億元的醫保資金。

不過,對于參與其中的藥企而言,集采始終具備以價換量屬性,這種情況下,企業的利潤空間是存在一定收縮的。長遠來看,在集采之風席卷的這個關口,國內藥企已經邁入了轉型周期,亟需構建新增長邏輯。

二、集采背后的藥企發展動向

在集采剛興起的時候,醫藥市場經常“談集采色變”。原因也顯而易見,一旦價格“鍘刀”落下,很容易出現“銷量增長、銷售額下降”的情況。

健友股份總裁黃錫偉就直言:“集采后,量大概增加了30%,但絕對利潤降低了。”

不過,隨著時間推移,醫藥集采規則持續向科學合理、溫和有效偏移,藥企的增長壓力或能得到更大緩解。此前,德邦證券研報就指出,集采影響基本出清,存量產品有望在后續持續貢獻業績增量,公司業績有望企穩。

但想要打開更大的增長空間,藥企還是不能止步于“舒適區”。至于究竟有怎樣的增長路徑,我們可以從一些藥企的發展中看到。

一是加速出海。對于國內藥企而言,駛向國際化的“深海”,將是更廣闊的市場、更明確的商業可能性。可以說,對于任何有進取心的藥企而言,出海都是一道“必選題”。因此,近年來創新藥領域的海外交易是持續增長的。

據東海證券統計,2021-2023年,我國創新藥海外授權交易數量增至120起左右,交易金額接近850億美元。

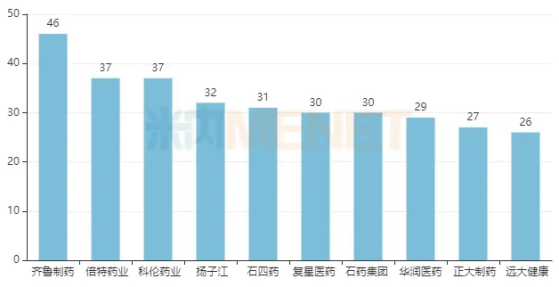

具體到企業層面,可以關注下身處集采中心的藥企動向。據米內網預計,在第十批集采中,齊魯制藥、倍特藥業、科倫藥業、揚子江藥業、石家莊四藥、復星醫藥、石藥集團、華潤醫藥、正大制藥、遠大健康等仍舊為“主力軍”,目前分別有46、37、37、32、31、30、30、29、27、26個過評品種滿足5家及以上的競爭條件。

其中,齊魯制藥曾透露,今年上半年,公司實現出口超5億美元,同比增長7%。另外,據財報,上半年復星醫藥實現海外收入55.1億元,同比提升15.13%,海外營收占比26.93%。

二是做好產品。要想“敲開”海外市場的大門,顯然不是容易的事,藥企必須要擁有的“入場券”就是產品競爭力。

正如復宏漢霖高級副總裁、首席商務發展官曹平指出:“進入任何國家市場,最主要的無疑是依靠產品本身實力,卓越的療效和可靠的安全性始終是一款產品獲批上市、逐鹿全球市場的最核心因素。”這也意味著國內藥企的轉型底色始終是研發創新。

綜合來看,也只有大幅提高研發投入,推進非集采創新產品布局,并向海外市場進發,才能最大程度化解當前國內藥企的增長焦慮。

再換一個角度來看,當前的集采其實也在推波助瀾醫藥產業成長。