文|偲睿洞察 孫越

編輯|308

阿里巴巴,正在為自己的新零售故事,尋找一個好的落腳點。

9 月 27 日,在京東將部分永輝超市股權轉讓給名創優品四天之后,大潤發母公司高鑫零售發出公告表示,公司股份于 9 月 27 日上午在港交所短暫停止買賣,公司正處理收購及合并相關事宜。

值得注意的是,高鑫零售是阿里巴巴集團旗下公司,阿里直接和間接持有高鑫零售 72% 股權。

遙想 8 年前,在喊出新零售的口號之后,風頭正盛的阿里巴巴開始擴張業務邊界,并快速破除線上基本盤的藩籬,大舉布局線下零售市場,一時間攪動了整個線上和線下零售市場的風云激蕩。

而如今,8 年后,時過境遷,阿里巴巴在新零售這件事情上做出了新的選擇:從線下業務的戰線中逐漸收回觸角。

不僅如此,25 歲的阿里巴巴還在全面「回歸」:聚焦淘天和云兩大核心業務,越來越有邊界感,也更知道自己要什么。

新零售沒有爽文

我們都知道的是,10 年前的阿里意氣風發,阿里人也同樣如此。

那一年,逍遙子(張勇)迎來人生的一大轉折。2015 年 5 月 7 日,風清揚(馬云)發表題為《這是年輕人的時代》公開信,宣布阿里巴巴集團將全面把領導權移交給 70 后,逍遙子接任阿里巴巴集團 CEO 一職。

接著,就在上述任命的第二天,阿里全球化業務的重擔落在了白求恩(前高盛副主席邁克·埃文斯)的肩膀上,繼續帶領著阿里國際站,速賣通,在海外踩點駐扎。

這一年,曾經在京東負責物流的老菜(侯毅)也在開始創業——盒馬鮮生,是被風清揚認可的新零售一號工程,也是最早展露風頭的。

2016 年 1 月,盒馬鮮生第一家店建立,憑借「生鮮食品超市+餐飲+ APP 電商+物流」的線上線下一體化經營模式,被稱為「新零售」模式的新風口。僅僅一年時間,盒馬便有底氣在一天內在 5 個城市開了 10 家店,被《哈佛商業評論》評為年度新零售 TOP10。

風清揚似乎早已預見到盒馬的初步成功,2016 年 10 月,阿里在云棲大會上便提出新零售概念,強調線上線下、物流融合。

概念一出,撒錢動作緊跟其后——2016 年 11 月, 阿里巴巴通過旗下子公司以 21.5 億元收購三江購物 32% 的股份,2017 年正式收購銀泰商業,出資金額達 198 億港元,收購溢價超 40%。

而如果要真正啃下線下零售,僅靠初露鋒芒的盒馬遠遠不夠,大潤發成為阿里必須拿下的一員——2009 年,大潤發首度以 404 億元的銷售額超過家樂福,成為了中國第一大外資賣場,到了 2014 年,大潤發在中國已經擁有了 268 家門店,市場占有率達到 14%,做到了大陸地區第一。

強強聯合是大家最愛看的戲碼。2017 年,阿里投資大潤發母公司高鑫零售,以 224 億港元(約28.8 億美元)收購高鑫零售 36.16% 的股份。

加上高鑫零售的好友,又收購了外賣平臺餓了么,再加上早先的布局,新零售八路縱隊集合完畢——線上有天貓打頭,農村淘寶補齊站位,盒馬做好示范,蘇寧、銀泰、大潤發、居然之家緊隨其后,口碑、餓了么布局餐飲,同時也開發了零售通,天貓小店等協助商家銷售平臺。

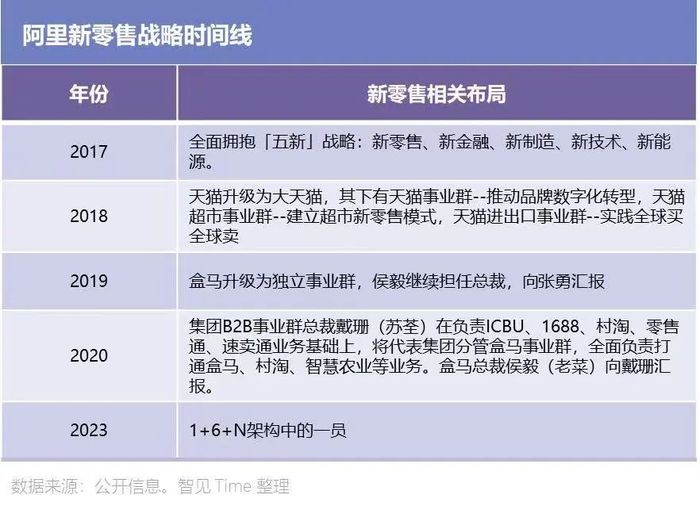

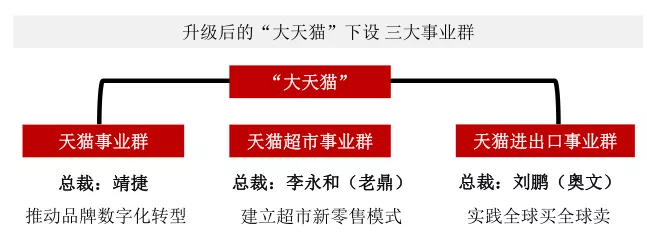

彈藥已然備齊,逍遙子終于能把新零售正式寫入阿里的戰略之中。2018 年 11 月 26 日,阿里成立「新零售技術事業群」,旨在整合 B2B、淘寶、天貓等的技術力量,為全面實現新零售提供技術支撐。

目標明確后,之后兩年后的大動作便在意料之中。2020 年,阿里再次加碼以 280 億港元(約 36 億美元)增持高鑫零售股份,直接和間接共持有高鑫零售 72% 的股份,成為控股股東。彼時,逍遙子也表露出對大潤發的「偏愛」:大潤發因阿里而不同,阿里因大潤發而不同。

在連續 6 年拿錢開路之后,阿里的新零售業態很快進入了下一個階段——實現風清揚所說的「實現線上、線下與物流的深度融合」。

盒馬鮮生,是阿里給行業的一份對新零售概念的最佳注解。消費者可到店購買,也可以在盒馬 App 下單,并通過一系列技術實現門店附近 3 公里范圍內,30 分鐘送貨上門,最終優化購物體驗。

方法論有了,接下來就是撒錢 + 套娃。

阿里先是派了實戰經驗豐富的阿里副總裁林小海入駐高鑫零售,對大潤發門店進行全面的數字化升級,包括但不限于引入自助收銀機等設備。之后也積極擁抱大潤發——大潤發的線下門店接入淘鮮達、餓了么、天貓超市等平臺。

在阿里「傾囊相授」之后,大潤發的門店數也在 2022 財年達到了最高點,共 602 家。旗下共有 490 家大賣場、9 家中型超市和 103 家小型超市,與此同時,在高鑫「多業態全渠道是長期發展戰略」下,大潤發 super、小潤發、潤發有質等等多個自有品牌涌現。

(投資家)

阿里無疑是在新零售上下足了功夫,但這個新市場并沒有眷顧這個電商贏家。

現如今,阿里「新零售」資產似乎已經進入重整期。近一年來,阿里新零售風波四起。盒馬創始人卸任,高鑫零售收到有意要約人的接觸函,其他線下資產也偶有出售傳聞。

新零售成了籠罩在西溪湖畔的一片烏云。

阿里的艱難抉擇

從目前的情形來看,阿里若是想吹散這片云,也是情理之中。

先來看看近期故事的主角,大潤發。

2019 財年至 2023 財年,大潤發母公司高鑫零售營收分別為 1023.20 億元、993.59 億元、953.57 億元、881.34 億元、836.62 億元——2020 財年開始下跌,且速度越來越快(自 2018 年后,歐尚開始被整合進大潤發,2021 年結束,故 2021 年之后高鑫零售的收入便是大潤發的收入)。

可以看到,在阿里忙著融合線上線下和物流時,線下零售市場的冬天,悄然而至。

一系列數據顯示,線下商超們都虧麻了。

2021 年-2023 年,永輝公司營業收入分別為 910.62 億元、900.91 億元、786.42 億元,分別同比下降 2.29%、1.07%、12.71%。沃爾瑪沒能啃下中國線下商超這塊硬骨頭也是大家都熟知的事情——據和訊網粗略統計,從 2016 年-2024 年 2 月,沃爾瑪在國內已經關閉了約 140 家門店。

我們不得不承認,阿里和高鑫搞了幾年的數字化轉型是有盼頭的——2023 財年,高鑫零售線上 B2C 業務營收增長超 15%, 2024 上半財年增長持續,訂單量提高 8.9%,業績占比達 22.6%。

但無奈的是,線上業務的增長未能彌補線下業務的虧損,消費理性下,重資產布局實在是太痛了。2024 財年,高鑫零售關閉了 20 家大賣場,其中四家位于華東的門店被改造成會員店,其余 16 家關閉門店。

到了 2024 財年第三季度,根據阿里財報,包含高鑫零售、銀泰、盒馬等業務的「所有其他」營收 470.23 億,同比下降 7%。財報稱,主要是供應鏈業務規模縮小及客單價減少導致的高鑫零售收入下降所致。

阿里的經營利潤被新零售拖累,是不爭的事實。三季度,阿里經營利潤為 225.11 億,同比下降 36%,財報顯示主要是高鑫零售的無形資產減值和優酷的商譽減值所致。

再來看幾度陷入風波之中的盒馬,它一度是阿里探索新零售布局的核心力量,但這么多年過去了,至今尚未實現全年盈利。

直到 2023 年 4 月份,盒馬創始人侯毅才向媒體透露,2022 年四季度和 2023 年一季度,盒馬實現了盈利。為提振信心,盒馬也給出了非自然季度的成績——今年 3-6 月,盒馬第一次實現了淡季盈利。

2016 年創立至今,盒馬一共進行了多達 12 種業態嘗試。除了盒馬生鮮,還有零售店「盒馬 F2」、社區超市「盒馬 MINI」、綜合購物中心「盒馬里」、社區菜場「盒馬菜市」等等。

(圖源:電商報Pro )

這些業態有大型的有小型的,有覆蓋低端市場的也有面向中產群體的,似乎是為了滿足市場「有人講性價比、有人講質價比、有人講品牌調性,有人講差異化、有人要講高品質」多元的需求。

去年 10 月 13 日,盒馬宣布全面啟動供應鏈調優項目,盒馬鮮生線下門店的 5000 多款商品價格下調。商品便宜了,盒馬也「理所應當」修改了會員權益:每月 31 次免運費,單日不限次政策突然改成每日限 1 次;會員滿 99 元免費送菜被徹底取消······

就在這幾天,盒馬又陷入輿論風波:10 月 9 日,上海市浦東新區市場監管局透露,經群眾舉報,已對上海盒禮網絡技術服務有限公司涉嫌修改服務協議未按規定期限公示的行為(也就是上文的運費權益修改事件),予以立案調查。

對于阿里來說,此時的新零售業態有點「食之無味,棄之可惜」的意思。

其不甘心將 8 年以來的投入付諸東流,但如果繼續保留一直虧損的業態,可能會減緩其實現更大的愿景。

阿里的回歸,比我們想象的要早

考慮到更遠的未來,阿里去年便開始從戰略上邊緣化新零售,打好了「預防針」。

可以看出,從 2019 年開始新零售不再被單獨提起,2020 年起盒馬地位也逐漸下滑,新零售早已不是阿里的重心。

2023 年 3 月 28 日,阿里啟動了「最重要的一次組織變革」,時任阿里集團一把手的張勇將阿里拆分成「1+6+N」結構,即阿里云智能、淘寶天貓商業、本地生活、菜鳥、國際數字商業、大文娛等六大業務集團和多家業務公司。

很明顯,相較于 2019 年,阿里對各個業務的梳理都更加清晰。

(2019)

(2024)

6個月過去,阿里叒調整了,再次向大眾表明其變革聚焦的決心。

東邪(吳泳銘)接過阿里巴巴 CEO 的重擔。新官上任的第一份內部信,就再次明確戰略重點,即公司將有三個重要優先級方向——技術驅動的互聯網平臺業務、AI 驅動的科技業務、全球化的商業網絡,并將「更堅決地投入,更果斷地取舍」,同時多次提及「優先級」一詞。

持續投入互聯網平臺業務,鞏固基本盤毋庸置疑,在 AI 上,相比于其他大廠,阿里是兩條腿走路——一邊自研通義大模型,一邊投資跑得較快的初創企業。

而全球化的商業網絡也正在逐漸完善。

目前阿里的出海業務呈現出以下版圖:速賣通和阿里巴巴國際站是阿里嚴格意義上的出海業務,向除中國以外的全球電商市場(北美、歐洲、拉美、日韓、中東)進軍;而 Lazada、Trendyol、Daraz 等則采取本土化運營的模式,培育本地電商的種子。

(2023 財年國際商業布局 圖源:阿里巴巴 2023 財務年度報告)

現如今,阿里的發言皆是圍繞這三個重點展開。

其實,關于阿里巴巴當前業務發展的所有邏輯,已經隨著它在當前大環境下的最新定位而變得無比明晰。

今年 8 月底,國家市場監督管理總局發布公告,宣布阿里巴巴集團完成三年整改,取得良好成效。而阿里巴巴回應稱:「對于阿里巴巴而言,這是一個新的發展起點。未來,我們將繼續立足創新,堅持合規經營,加大科技投入,推動平臺經濟健康發展,為社會創造更多價值。」

所以,平臺經濟 + 科技投入,才是阿里當前所有業務的兩大支點。

這也能夠解釋阿里巴巴當前的戰略聚焦。

一方面,發揮自身在平臺經濟方面的優勢,不斷在核心業務的基本盤上深耕細作,,同時放下部分非核心業務,形成一個能夠自我造血、正向循環的護城河;另一方面,則是以阿里云業務為依托,在人工智能、大模型等業務上繼續深入,構建新質生產力。

2023 年 11 月 16 日晚間,剛剛上任阿里巴巴 CEO 的吳泳銘在財報電話會議上談到了阿里巴巴在新階段的發展思路,他表示:

今天的阿里面對著快速發展的新技術和市場的新變化。無論過去的商業模式有多成功,我們都必須翻篇歸零,喚醒重新創業的心態,保持高度靈活的決策機制。

從這個角度來看,阿里巴巴如今在商業布局上的所有動作,都是它作為一家大公司在重新創業之路必須做出的抉擇罷了。