近日,百傲化學(603360.SH)全資子公司芯傲華以7億元的價格,增資芯慧聯。增資完成后,芯傲華將直接持有芯慧聯46.6667%股權,并通過接受表決權委托方式,合計控制其54.6342%股權的表決權。

半導體項目并購并不罕見,但本次項目“超低估值”依然引起市場注意。

本次并購設置了3年業績考核目標,即在2024年度、2025年度、2026年度內,芯慧聯凈利潤分別不低于1億元、1.5億元和2.5億元,且合計凈利潤不低于5億元。按照芯慧聯此前8億元的估值,未來3年平均1.67億元凈利潤,PE只有4.79倍。如果從芯慧聯2024年上半年8598萬元凈利潤來看,并購估值可能更低。這在半導體設備公司動輒數十倍甚至上百倍市盈率的市場背景下,實屬罕見。

這樣的低估值對于投資者來說,是撿便宜還是陷阱?

新增業務毛利率奇高

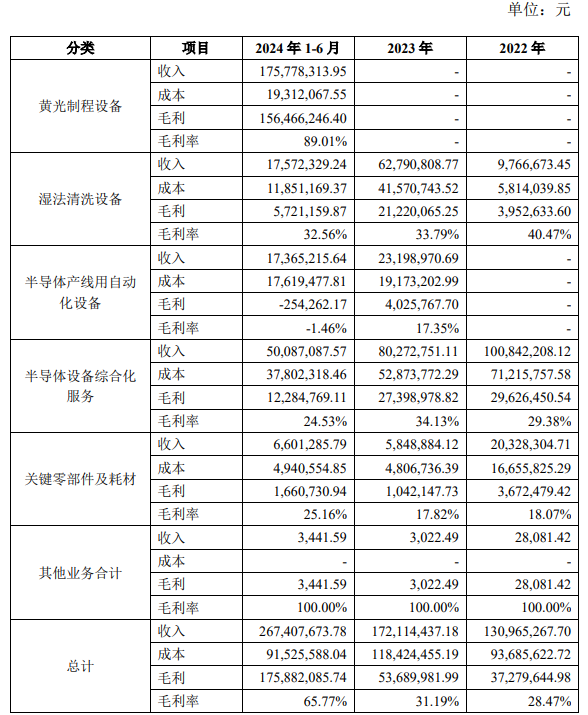

芯慧聯的主要業務包括黃光制程設備再制造及研發、自研自制濕法清洗設備、半導體產線用自動化設備、電鍍金設備等。

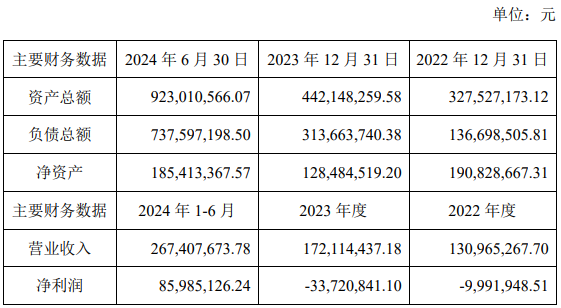

從業績看,盡管芯慧聯收入從2022年的1.31億元增至2023年的1.72億元,但虧損卻逐年加大,從2022年的999萬元擴大至2023年的3372萬元。2024年上半年,芯慧聯業績爆發,收入2.67億元超過去年全年水平,凈利潤8598.5萬元,按照這個凈利潤水平,公司獨立上市似乎也沒有障礙。

進一步拆分業務可以發現,芯慧聯在2024年以前的業務主要為濕法清洗設備和半導體設備綜合化服務。2023年,濕法清洗設備和半導體設備綜合化服務毛利率分別為33.79%和34.13%,這個毛利率水平在半導體設備中相對較低,同期濕法清洗設備龍頭盛美上海(688082.SH)的毛利率為51.99%。考慮到半導體設備公司研發投入較大,公司虧損并不奇怪。

2024年上半年,芯慧聯新增黃光制程設備業務,收入達到1.76億元,毛利率高達89.01%,這個毛利率水平高于任何一家A股半導體設備公司。芯慧聯在備注中指出,黃光制程設備業務因技術難度大,相關設備較為緊俏,因此售價較高,毛利率水平較高。

根據公告,芯慧聯的黃光制程設備業務有兩塊,一是黃光制程再制造及相關技術服務,即公司外購黃光制程設備后,按照客戶需要進行維修、更新、升級(如需)后,再銷售給客戶,并伴隨銷售提供相應的拆卸、移機、安裝、調試等技術服務(如需),由于公司在公告其他地方使用了光刻機再制造來表述該業務,因此黃光制程設備再制造業務實質為光刻機再制造業務;二是公司對涂膠顯影機的研發已進入原型機試制、驗證階段。

顯然,涂膠顯影機尚不能為芯慧聯帶來收入,黃光制程設備業務收入應該全部來自于再制造及相關服務。一般來說,再制造的技術壁壘低于自主研發,即使是光刻機龍頭ASML毛利率也只有50%左右,芯慧聯是如何實現如此高的毛利率的?

上市公司輸血資金鏈?

芯慧聯高毛利率的黃光制程設備業務或起源于一則公告。

早在2024年2月,百傲化學公告《半導體設備業務合作協議》,根據該協議。百傲化學擬委托芯慧聯以自有資金購買半導體設備,合同價款合計不超過1.4億元,由芯慧聯負責對其進行再制造、升級改造和技術服務及對外銷售,合作產生的利潤按協議約定的方式進行分成。

也就是說,光刻機再制造主要采購成本是由百傲化學承擔的,而芯慧聯只需要采購再制造所需的相關材料和零部件,另外付出一部分人工成本。就半導體設備業務產生的利潤,百傲化學和芯慧聯按照 50%:50%比例進行分成。這一定程度上也能解釋芯慧聯黃光制程設備毛利率較高的原因。

在這一合作中,百傲化學起到的最重要作用是解決了芯慧聯流動資金問題。

值得注意的是,芯慧聯自身經營也存在一些異常現象。天眼查APP顯示,歷史上涉及執行股權凍結和財產保全等事項就有13起之多,這可能給芯慧聯進行常規的股權或債權融資帶來一定阻礙。

芯慧聯發展光刻機再制造業務需要大量流動資金,在無法通過市場化手段融資的情況下,與百傲化學合作可能是一種迫不得已的選擇。

事實上,光刻機再制造業務持續性并不強。

按照芯慧聯的業務規劃,光刻機再制造及相關技術服務業務和濕法清洗設備業務,后續分別調整至子公司蘇州芯永聯半導體科技有限公司(以下簡稱“芯永聯”)和固態濕法(蘇州)半導體科技有限公司(以下簡稱“固態濕法”)統一開展。

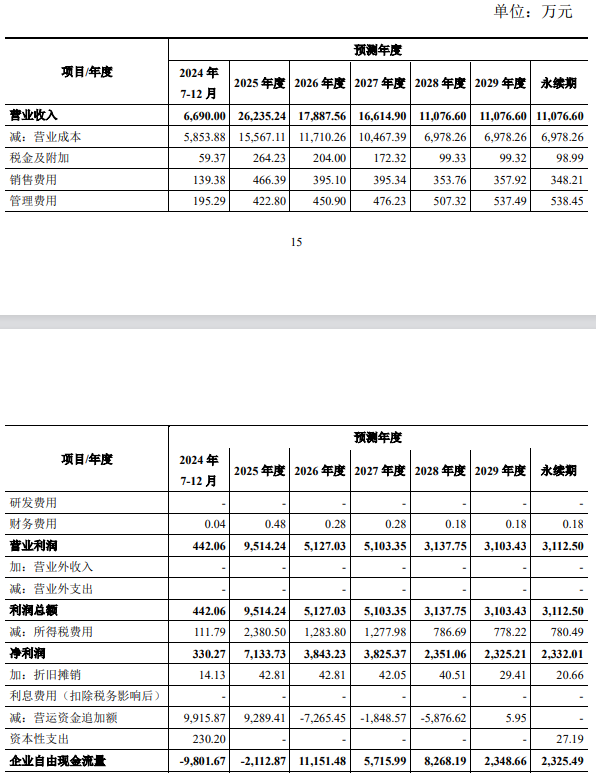

其中,承接光刻機再制造業務的芯永聯,預計在2025年收入達到2.6億元,此后則一路滑坡。該業務開展需要大量自由現金流,芯永聯預計在2024年下半年和2025年所需的營運資金追加額分別高達9915.87萬元和9289.41萬元。顯然,這是一個沒有“金主”持續輸血就玩不轉的生意,這恐怕也是芯慧聯要迫切被并購的原因。

此外,芯慧聯的全部機構投資者也都在此次交易中選擇“低價”清倉。原股東上海半導體裝備材料產業投資基金合伙企業(有限合伙)、南通東證瑞象創業投資中心(有限合伙)、海南啟宣投資合伙企業(有限合伙)和海南啟禾創業投資合伙企業(有限合伙)擬將其持有的標的公司全部股權轉讓給民銀金投資本管理(北京)有限公司,股權轉讓交易對標的公司的估值與本次芯傲華對標的公司增資的投前估值一致,即8億元。

芯慧聯所謂的低估值是百傲化學“救命”帶來的,如果芯慧聯真的是優質資產,這些專業機構投資者為何要“低價”清倉,這一答案也是顯而易見的。

以凈利潤對賭存在大量非全資子公司

值得注意的是,本次收購中,約定承諾的是凈利潤而非歸母凈利潤,這也是交易中一個看點。

根據芯慧聯業務規劃,光刻機再制造及相關技術服務業務和濕法清洗設備業務分別調整至子公司芯永聯和固態濕法統一開展。

芯永聯和固態濕法并非芯慧聯的全資子公司。天眼查顯示,芯慧聯分別持有芯永聯和固態濕法90%和61.18%。根據公司2025年和2026年業績預測,對應的的當年少數股東損益分別為2043.1萬元和1811萬元。

此外,芯慧聯還持有蘇州利希亞信息技術有限公司、蘇州鼎國機電工程有限公司和蘇州特力士科技有限公司各51%股份,這些公司的財務信息目前尚未披露,相應的少數股東損益尚不明確。