文 | 巨潮 謝澤鋒

編輯 | 楊旭然

預計前三季度大賺100多億元,“豬王”牧原讓資本市場見識了豬周期正反旋風的巨大威力。

公司此前發布的業績預告顯示,今年前三季度牧原扭虧為盈,歸母凈利潤預計達100億元至110億元,其中第三季度盈利90億元–100億元,相當于日賺超1億元。

作為中國最大的“豬倌”,牧原股份這份業績答卷,預示著整個養豬行業正走出虧損泥潭,一掃過往三年的萎靡。

牧原股份創始人秦英林曾判斷,養豬進入微利時代將是常態。但一個季度就賺取了100億元,“微利”這個詞從這位身家1450億元、亦是中國第13大富豪的口中說出來,還是略顯違和。

自2006年以來的四輪豬周期中,下行期一般為1-2年時間,但自2021年開始的寒冬期格外漫長,也尤為寒冷。這期間,江西前首富的正邦科技破產重組,傲農生物、天邦食品同日被戴上“ST”的帽子,新希望、牧原股份、溫氏股份紛紛暴虧。

但龐大的人口基數和豬肉需求,是養豬大佬們豪賭豬周期的基本盤。而超常規的寒冬,也會預示更驚人和炸裂的爆發期。

因此可以看到,活下來的大型豬企,雖然在低谷期調整了擴張的野心,但出欄量依然在上升。而憑借規模最大、成本最低的巨大優勢,加上正邦、傲農大幅壓降銷量,市場向頭部集中,牧原前所未有的規模正在爆發出驚人能量。

01 反轉,暴賺百億

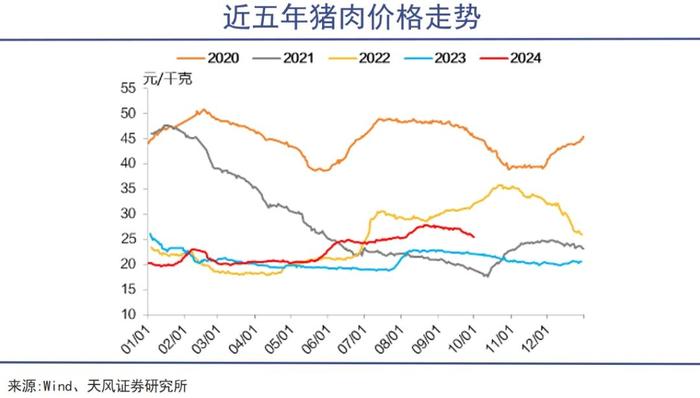

進入2024年,豬肉價格一掃過去一年的低迷,呈現出傾斜向上的走勢。

受中秋國慶雙節來臨、需求回暖的影響,卓創資訊監測顯示,到8月20日,全國豬肉交易均價上升到26.46元/公斤,較年初上漲44%,同比漲幅高達22.65%,創下年內新高。

9月份開始豬肉價格有所回落,但同比漲幅也有16.2%。三季度的價格跳漲,使得許多養豬企業擺脫了虧損泥潭。

以牧原為例,其三季度商品豬銷售均價為18.89元/公斤,同比增長23%,環比增長也有18%,大幅優于去年同期水平,加上養殖成本不斷下降,共同推動盈利向上。

陷入重整階段的ST天邦,也因豬價上漲緩了一口氣,第二季度和第三季度生豬養殖均實現盈利,其預計前三季度實現凈利潤13.01億元—13.51億元,去年同期則巨虧15.66億元。

溫氏股份上半年養豬業務同樣扭虧為盈,實現凈利潤13.27億元,同比增長128.31%。

養豬三巨頭中,因逆勢激進擴張,新希望的日子最為煎熬。過去三年新希望扣非后皆為虧損。今年上半年,在60多家涉及養豬的上市公司中,新希望虧損超過12億元,虧損程度最深。

第二季度開始,新希望呈現出邊際改善的跡象,當季養豬業務開始盈利,到第三季度,新希望養殖成本轉好,以最新14.6元/公斤的成本測算,三季度生豬盈利預計達到20億元,足夠覆蓋上半年的虧損。

預判豬肉周期,能繁母豬量是一個重要的觀察指標,“能繁母豬-仔豬-商品豬”的生產周期大約需要10-11個月的時間。

本輪能繁母豬去化周期,從2022年12月的頂點一直持續到2024年4月,累計下降9.2%。復盤歷史,每輪能繁去化幅度均在8%以上,而8%~10%的去化足以醞釀出新一輪行情。

而且,本輪生豬產能的修復集中在今年5月至7月,產能恢復時間尚短,遠不及去化周期的幅度。以10-11個月的時間推算,去化時間點對應著今年第四季度及明年前三季度,因此,從大約從今年三季度開始,豬周期開始筑底回升。

業內幾大玩家的判斷也和上述分析類似。牧原股份認為,由于前期產能去化影響的逐步顯現,下半年生豬供應仍舊偏緊,疊加傳統消費旺季的支撐,對后續生豬市場價格較為樂觀。新希望預計,今年下半年豬價景氣度較好,豬價維持高位概率較大。

但遭遇上一輪寒冬的反噬之后,養豬企業擴張偏向謹慎。溫氏股份和新希望都提出“警告”,若下半年豬價維持高位,行業利潤異常豐厚,企業再次跑步擴產,豬價或將在明年繼續承壓。

成敗皆系周期,豬企幾乎很難擺脫這道“緊箍咒”。

02 成本,盈利的底氣

龐大的人口基數和對豬肉食用的需求,是養豬業的基本盤,也是資本瘋狂殺入的根基。

有數據統計,中國人一年能吃掉大約7億頭豬,消耗量占全球的一半,盡管飲食結構不斷優化,牛肉、魚肉受到許多人的喜愛,但豬肉依然占據絕對主力。

農業產品最大的變量和風險是周期波動,考慮到幾乎沒有企業可以獨善其身,因此進行前瞻性的產能把控、成本管理、戰略選擇都至關重要。

這其中,降本增效是養豬企業能否最終勝出的根本。在這一維度,牧原股份處于行業領先地位。

在公司最新的投資者交流會中,牧原指出,年初至今,公司生豬養殖完全成本呈持續下降趨勢,8月已降至13.7元/公斤左右。

對比來看,業內也只有牧原和神農集團能將養殖成本降低至14元/公斤以內,處于國內絕對的第一梯隊。

人口不到600萬的丹麥,之所以能成為世界養豬強國,甚至在全球豬肉出口市場中一度占據30%的份額,還被譽為“騎在豬背上的國家”,關鍵就在于先進的人才管理和領先的經營理念。

在丹麥養1萬頭豬,只需要3個勞動力,養殖場內的喂食、豬舍清理等工作都是由人工操縱智能機器完成,自動化、智能化養殖全球領先。

秦英林曾經公開指出,“把成本降下來,就不用怕豬周期。如果我國養殖水平能達到與丹麥齊平,那么每頭豬最少還有600元的成本下降空間。”

類似馬斯克的“第一性原理”,牧原將養豬的全部環節進行仔細拆解,共分為飼料-種豬-健康管理-養殖四大環節。當前,牧原在每一個細節的實踐中,都在進行極致的技術突破和鉆研,其中健康管理的潛力最大,有高達327元/頭的空間。

按照一頭豬250斤計算,意味著成本再降2.4元/斤。秦英林提出這一目標時,牧原養殖成本約為7.75元/斤,再降低2.4元,也就是說最終成本要降到5.35元/斤,業內人士驚呼:這不可能。

以其最新13.7元/公斤左右的成本計算,距離秦英林的心里預期還有1.5元/斤的差距。

梳理其最近5年多的商品豬銷售價格情況,牧原極限最低值出現在2022年3月份,僅有11.67元/公斤,2022年第一季度也是牧原有史以來虧損最為嚴重的時期,整個季度虧損52億元。因此,如果真能降至11元/公斤的水平,牧原可以基本不懼周期。

養豬場降本之戰如今已達到令人發指的地步,頭部企業采用各種智能設備、大數據分析等技術已經是家常便飯,甚至會對豬場溫度、豬的咳嗽數進行量化指標分析,進行異常預警和推送,精準到24小時。

可以預見的是,未來養豬業在成本、技術兩大維度的廝殺將不斷深化,而牧原依然是公認的扛把子選手。

03 超級周期,難再重演

歷史會重演,但歷史不會一模一樣地重演。

受歷史最強非洲豬瘟、地方環保禁限養政策以及后續新冠疫情的影響,自2019年以來,我國養豬業迎來一波大牛市。

2018年8月3日,沈陽市沈北新區發生一起非洲豬瘟疫情,這是我國有史以來第一次發生非洲豬瘟。到次年年中,疫情擴散到25個省份,共爆發143起。

非洲豬瘟發病過程短,最急性和急性感染的死亡率高達100%?,被稱為世界生豬養殖業的“頭號殺手”。

這場突如其來迅速蔓延的疫情,直接引發供需關系倒轉,豬肉價格迅速走牛,相關上市公司業績和股價迎來史詩級上漲,造就了多個超級富豪。

但這種非常規的牛市,幾乎不可復制。可是在“一年就賺了過去幾十年的錢”的刺激下,嗜血的資本殺紅了眼,紛紛激進擴張。

這樣一來,原本利潤驅動產能變化的模式被徹底扭轉,原本豬周期中普遍遵循著“豬價上漲,養殖量增加,價格下跌,虧損則能繁母豬去化”的規律。但上一輪牛市過后,養殖企業普信感大幅增強,都認為自己會“比同行活得更長、撐到新周期到來的那一天”。

井噴的暴賺時代,很多企業家總會高估自己在同儕中的領先地位,個體角度的豪賭和堅持導致了群體受損時間的延長。

行業玩家們紛紛激進擴張,如新希望曾定下“2021年確保2500萬頭出欄,挑戰3000萬頭,2022年確保出欄4000萬頭”的目標,正邦更是喊出“2022年生豬出欄量超過1億頭,挺進世界500強”的口號。

炸裂的利潤蒙蔽了理性,將周期的“恩賜”當做自己的能力,結果可想而知,正邦、傲農、天邦紛紛進入司法重整程序,新希望過去三年扣非后合計巨虧134.81億元。

林印孫最終慘淡出局,正邦科技由江西雙胞胎集團接管,成為中國養豬業歷史上最具教育意義的商業案例。2023年,正邦出欄量暴降300萬頭,直接回到了2019年的水平;新希望也認清現實,無奈猛踩剎車,后續大幅調降銷售目標,終于迎來好轉。

雖然生豬市場的馬太效應在加強,由于正邦等企業大幅減產,行業擴產趨于理性,加劇了市場集中度,也使得成本控制能力較強的豬企在豬價下行時能夠減少虧損,在豬價上行時能夠快速獲得盈利,進一步鞏固和擴大其市場份額。

牧原股份就是這一邏輯演繹下,最為典型的案例。今年第三季度是繼2020年第三季度、2022年第四季度后,其歷史上第三次交出季度盈利超百億的答卷。

這種超常規的盈利注定難以持續,隨著中秋國慶雙節結束,國內生豬價格沖高回落。上一輪因各種極端因素疊加的超級牛市,確實很難再度重演。

04 寫在最后

近些年來,周期性行業的羊群效應愈演愈烈,不論是鋰礦、光伏還是養殖業,在行業瘋狂的跑馬圈地中,即便再理性冷靜的企業家,也會被瘋狂的行情裹挾著向前沖鋒。

這種羊群效應會引發“囚徒困境”,促進微觀個體極致追求降本目標,并不得不通過大幅提升生產規模來降低成本。

也就是說,如果這些行業里真的有“理性的企業家”存在,并且真的選擇不去搞順周期擴張,規模優勢就會被選擇順周期擴張的企業所獲得,那些“理性的企業家”將獲得的最壞結果,可能就是失去定價權——這對于規模至上的行業來說是致命的。

在這種情況面前,企業家們是很難選擇不跟進的,即便明知面前是火海也要跳。并且都認為自己能熬死友商進而“剩者為王”,誰也不愿意退出產能,這會導致產能出清放緩,產業總體虧損進一步惡化。

如今,這個行業煉獄般的逆周期終于有望告一段落。經歷一輪超級大周期后,活下來的企業也必然會重新思考關于這個行業的一切。