界面新聞記者 | 戴晶晶

中國煤炭進口量再創新高。

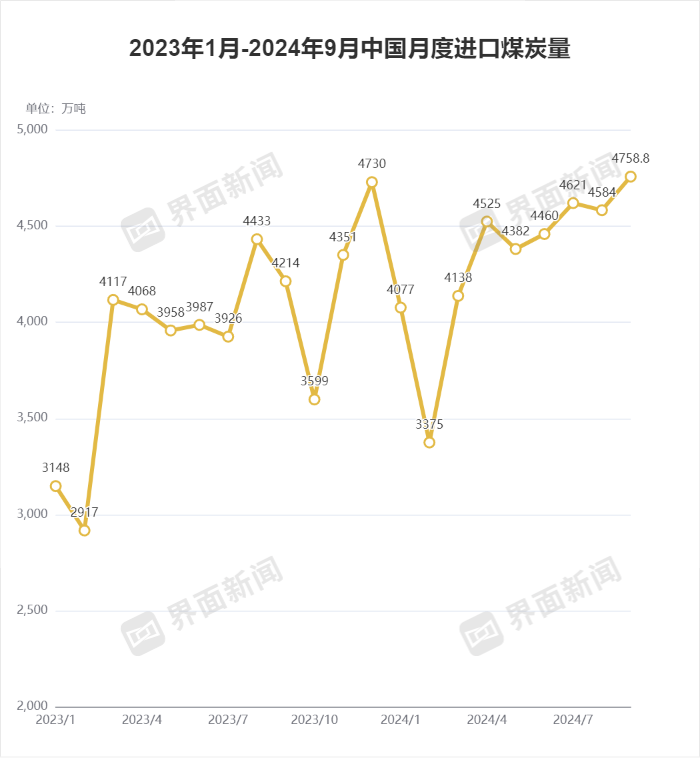

10月14日,海關總署公布數據顯示,今年9月中國進口煤炭(煤及褐煤)4758.8萬噸,同比增加12.9%。這超過了去年12月創下的4730萬噸的歷史紀錄,刷新了中國單月進口煤炭量的紀錄。

2023年,由于進口煤相比內貿煤具備價格優勢,疊加進口零關稅政策,中國全年煤炭進口量達約4.74億噸,同比大增61.8%,創下歷史新高。此前,國內煤炭進口最高歷史紀錄是2013年創下的3.27億噸。

今年以來,中國煤炭進口延續快速增長態勢,1-9月進口量累計已達3.89億噸,同比增長11.9%,以美元計的進口總金額同比下降3.3%。

國內煤炭供給則整體保持穩定。根據國家統計局數據,中國9月生產原煤3.9億噸,同比增長0.4%,增速比8月份放緩1.6個百分點。1-9月,生產原煤34.4億噸,同比增長3%。

國內外煤炭價差,仍是驅動進口煤炭數量增加的主要因素。

今年以來,國內港口動力煤價受高產量、高庫存和高進口量的影響有所回落,但仍高于進口煤價。

今年上半年,秦皇島港5500大卡動力煤平倉均價約880元/噸,同比下降約13.8%。國內下水動力煤價格指數NCEI中長期合同價格均價約704元/噸,較上年降幅約為2.5%。

同期,海外動力煤價同步下跌,但價格仍有優勢。Mysteel數據顯示,前6個月印尼3800大卡離岸價(FOB)均價為58.6美元/噸(約合416.77元人民幣/噸),同比下調13.9美元/噸,降幅約為19%。

海關總署前8個月的數據顯示,澳大利亞、印度尼西亞和俄羅斯是今年中國進口動力煤的主要來源國,進口煉焦煤主要來自蒙古和俄羅斯,褐煤進口量主要由印度尼西亞貢獻。

10月12日,華泰證券發布研報指出,三季度國內動力煤和煉焦煤走勢有所分化,動力煤需求受發電量同比高增支撐較強,煉焦煤需求則在下游生產淡季和進口放量雙重擠壓下表現偏弱。北港5500卡動力煤季度均價維持平穩,而山西柳林低硫主焦煤季度均價則環比下行10.8%。

10月是國內煤炭消費傳統淡季,市場維持弱勢運行。

據中國電力企業聯合會統計,10月15日,中國電煤采購價格指數(CECI曹妃甸指數)5500大卡價格為860元/噸,較9月30日的873元/噸下降了1.5%。

10月15日,鄂爾多斯煤炭網發文稱,“迎峰度夏”已過,國慶過后,天氣轉涼,浙滬蘇閩等地民用電負荷回落,日耗下降明顯,對市場煤拉運基本保持剛需,對煤價支撐作用有限。此外,進口煤又來攪局,蠶食國內市場份額。

“即將進入'迎峰度冬',但沿海電廠主要依靠長協和進口煤補充庫存,對北港市場煤需求為剛需采購,對現貨市場支撐力度逐漸減弱。”該機構預測,考慮到煤炭進口繼續保持高位水平,國內原煤產量同比增速有所恢復,且各環節庫存高位,供應端較為充裕,預計中下旬,煤價將呈小幅回落走勢。

華泰證券認為,電力需求的增長是目前煤價底部最主要的支撐,且四季度將逐步進入“迎峰度冬”用煤旺季,而煤焦鋼產業鏈隨著鋼廠利潤的改善也在企穩反彈,煤炭底部價格支撐堅實。

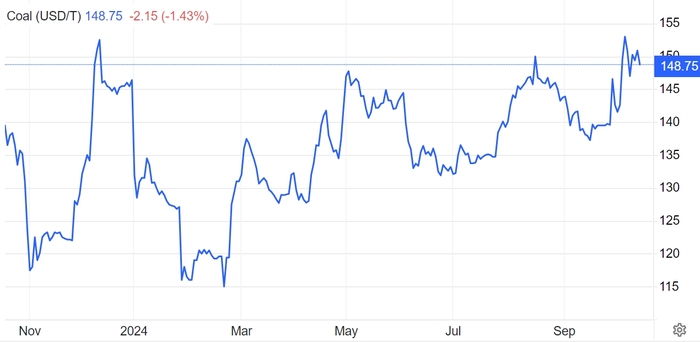

反觀國外,進入10月,國際煤炭期貨價格呈上漲趨勢,這主要受到中東局勢、四季度煤炭需求向好等因素影響。

經濟數據平臺Trading Economics顯示,7日,作為亞洲基準的紐卡斯爾期貨價(Newcastle)漲至153美元/噸(約合1088.16元人民幣/噸),為2024年以來年內最高水平;14日,該期貨價漲1%,報150.9美元/噸,該價格較9月16日的低點137.25美元/噸上漲10%。

紐卡斯爾期貨價在9月大部分時間都在下跌,自8月15日150美元/噸的高點,一路跌至9月16日137.25美元/噸,跌幅達8.5%。

但目前國內煤炭現貨外價差仍存。據Mysteel數據,10月9日,進口印尼3800大卡動力煤華南到岸價約為495元/噸,較華南港口同熱值內貿煤低104.5元/噸;澳煤5500華南到岸價約為844元/噸,較華南港口同熱值內貿煤低66元/噸。

在非電需求不足及進口煤的沖擊下,國內煤炭企業利潤縮水。1-8月,國內煤炭開采和洗選業實現利潤總額4167.2億元,同比下降20.9%。

10月14日,國內最大煤炭上市公司中國神華(601088.SH)公告稱,9月商品煤產量為2660萬噸,同比下降2.2%;煤炭銷售量為3690萬噸,同比下降2.6%。